Ключевая ставка и рынок. Неоправданные ожидания

- На последнем заседании Банк России снизил ключевую ставку на 0,25% - до 14,25%

- Все ждали снижения, весь вопрос, насколько - рынок разочарован

- Проинфляционные факторы, о которых говорит ЦБ, действительно подтверждаются

- Резкое снижение ставки может запустить неконтролируемый рост потребкредитов, расходов, а значит и инфляции

На последнем заседании Банк России в очередной (девятый подряд) раз снизил ключевую ставку, в этот раз на 0,25%, до 14,25%. И тут началось! Казалось бы, понижение ставки, в теории, да и на практике тоже, должно подталкивать фондовый рынок наверх. Но тут все произошло с точностью наоборот: рынки, что называется, понесло: российский индекс акций МосБиржи за прошедшую после заседания ЦБ неделю рухнул почти на 10%, а рынок государственных облигаций ОФЗ - более чем на 3%.

Кто-то сразу скажет, что не все так просто, рынок живет ожиданиями, а не фактами. Все верно, и вот тут стоит разобраться, что это за ожидания и насколько они обоснованы. Понятно, что все ждали снижения, весь вопрос, насколько. Самый интересный, на мой взгляд, комментарий, на эту тему был от главы РСПП Александра Шохина, который был «разочарован решением ЦБ». Накануне заседания ЦБ он заявил, что логичным и правильным было бы снизить ставку на 1% до 13,5%, а к концу года вполне обоснованным было бы однозначное значение ставки, то есть менее 10%. Ну если предположить, что ожидания А. Шохина примерно соответствует ожиданиям рынка, то вряд ли можно назвать эти ожидания оправданными. А вот почему решение ЦБ вполне адекватно ситуации, а ожидания рынка неадекватны, попробуем разобраться.

В своем официальном заявлении Банк России привел несколько проинфляционных факторов, которые с его точки зрения, не позволяют снижать ставку агрессивнее:

- Ситуация с бюджетом, а точнее с его дефицитом. ЦБ не зря упомянул, что бюджетная политика в ближайшее время останется стимулирующей, а значит и расходы бюджета, не покрываясь в полной мере доходами, будут «давить» на инфляцию;

- Инфляционные ожидания населения, которые хоть и снизились, остаются очень высокими;

- Усиление потребительского спроса в последнее время;

- Напряженность на рынке труда сохраняется: рост зарплат по-прежнему опережает рост производительности труда. Безработица остается на рекордном минимуме;

- Рост цен на топливо в России способствует росту инфляции в России.

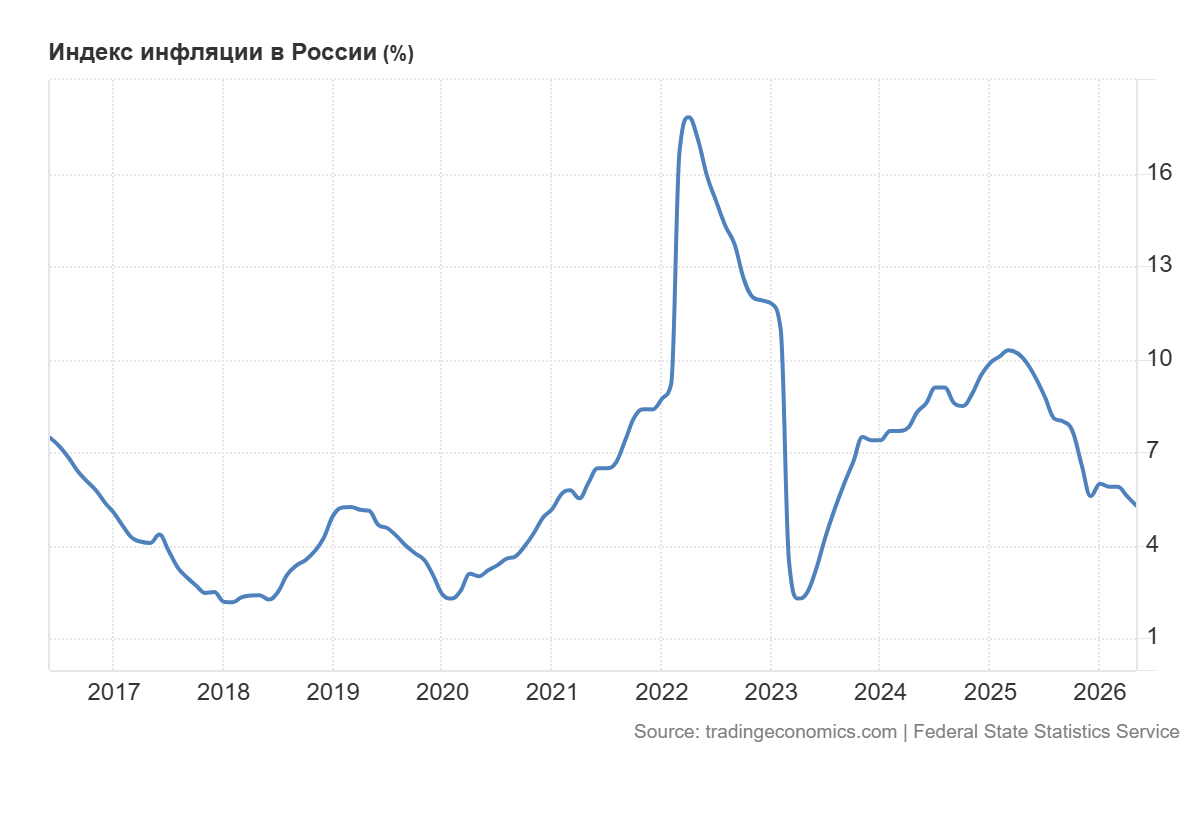

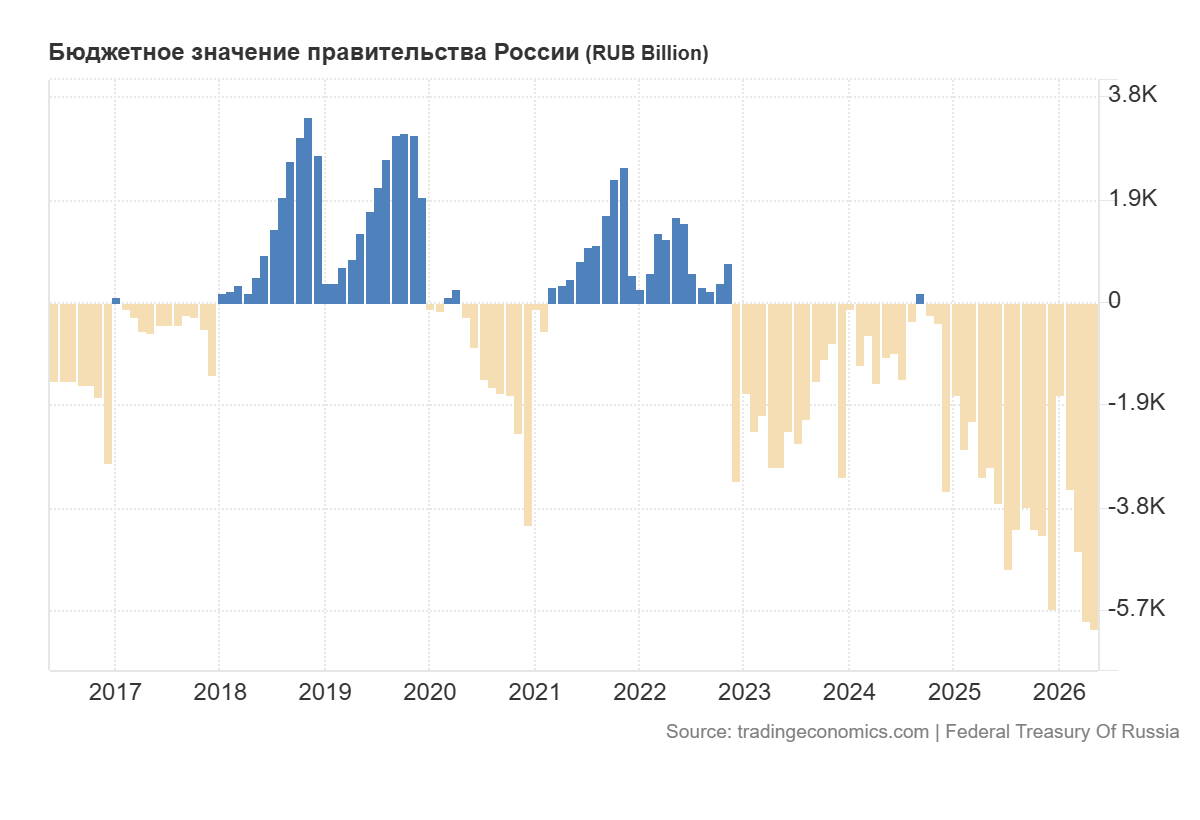

Начнем с ситуации с бюджетом. Рассмотрим динамику ключевой ставки, инфляции за последние десять лет в сравнении с динамикой сальдо госбюджета.

И что же мы видим на графиках? А то, что при таком состоянии госбюджета (дефицит госбюджета максимален за последние 10 лет) текущая ключевая ставка совсем не выглядит столь уж высокой. Последний раз близкий к текущему размер дефицита госбюджета наблюдался в ковидные времена (конец 2020 – начало 2021 года), причем тогда он был все же меньше текущего. Вот тогда ключевая ставка ЦБ как раз и была минимальной – чуть более 4%. И это было стратегической ошибкой, которая аукнулось потом гигантским всплеском инфляции, которую удалось «укротить» только к весне 2023 года. И вполне правильно, что ЦБ сейчас не хочет допустить такой же ошибки.

И что же мы видим на графиках? А то, что при таком состоянии госбюджета (дефицит госбюджета максимален за последние 10 лет) текущая ключевая ставка совсем не выглядит столь уж высокой. Последний раз близкий к текущему размер дефицита госбюджета наблюдался в ковидные времена (конец 2020 – начало 2021 года), причем тогда он был все же меньше текущего. Вот тогда ключевая ставка ЦБ как раз и была минимальной – чуть более 4%. И это было стратегической ошибкой, которая аукнулось потом гигантским всплеском инфляции, которую удалось «укротить» только к весне 2023 года. И вполне правильно, что ЦБ сейчас не хочет допустить такой же ошибки.

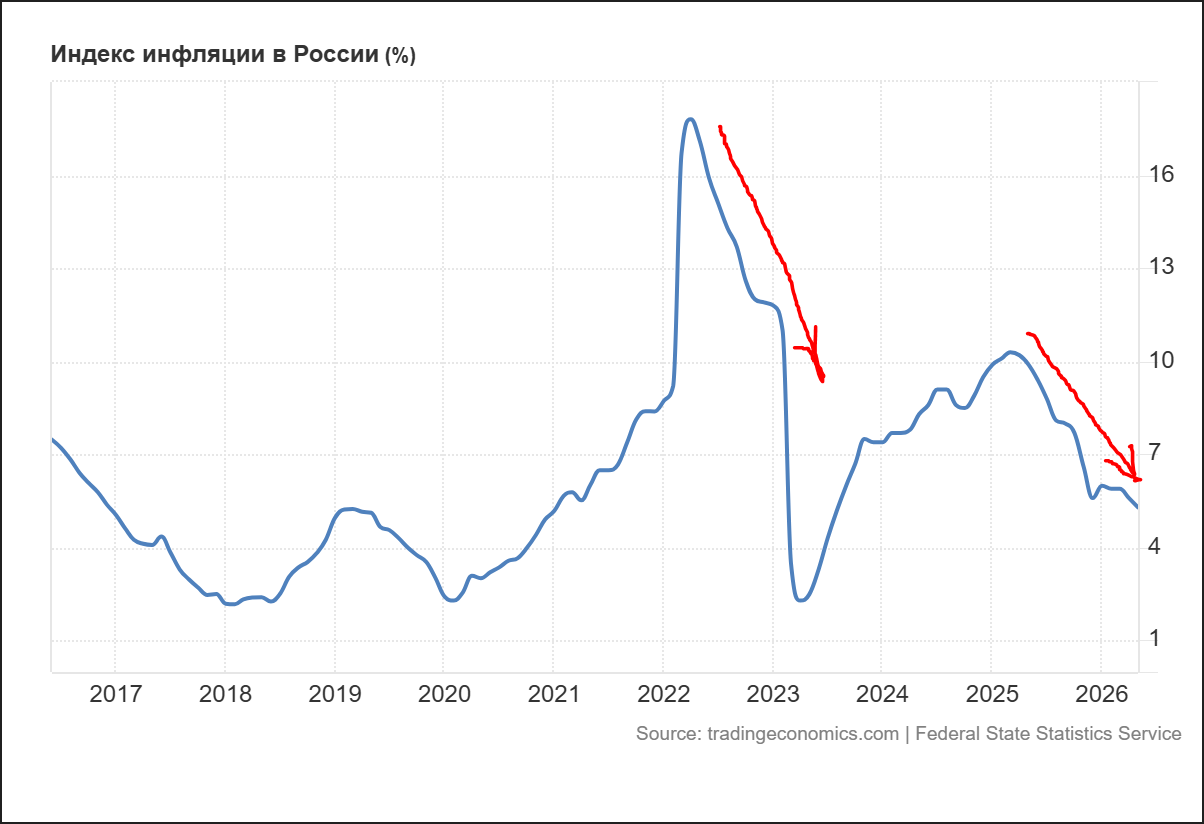

Перейдем к инфляционным ожиданиям населения. Ниже приведен график этого показателя, совместно с графиком ключевой ставки за последние десять лет.

На нижнем графике как раз видно, что несмотря на снижение ставки и самой инфляции, собственно инфляционные ожидания населения находятся примерно на одном уровне 13% на протяжении практически двух последних лет. В отличие от самой инфляции, с ожиданиями населения по поводу роста цен ЦБ РФ так и не удается справиться. Тут можно возразить: ну и бог с ними, с ожиданиями. Ведь это не реальный уровень инфляции, а всего лишь мнение населения о ней. Но все дело в том, что с ожиданиями относительно инфляции напрямую связан потребительский спрос. Ожидания высокой инфляции провоцируют рост спроса и тем самым толкают реальные цены вверх.

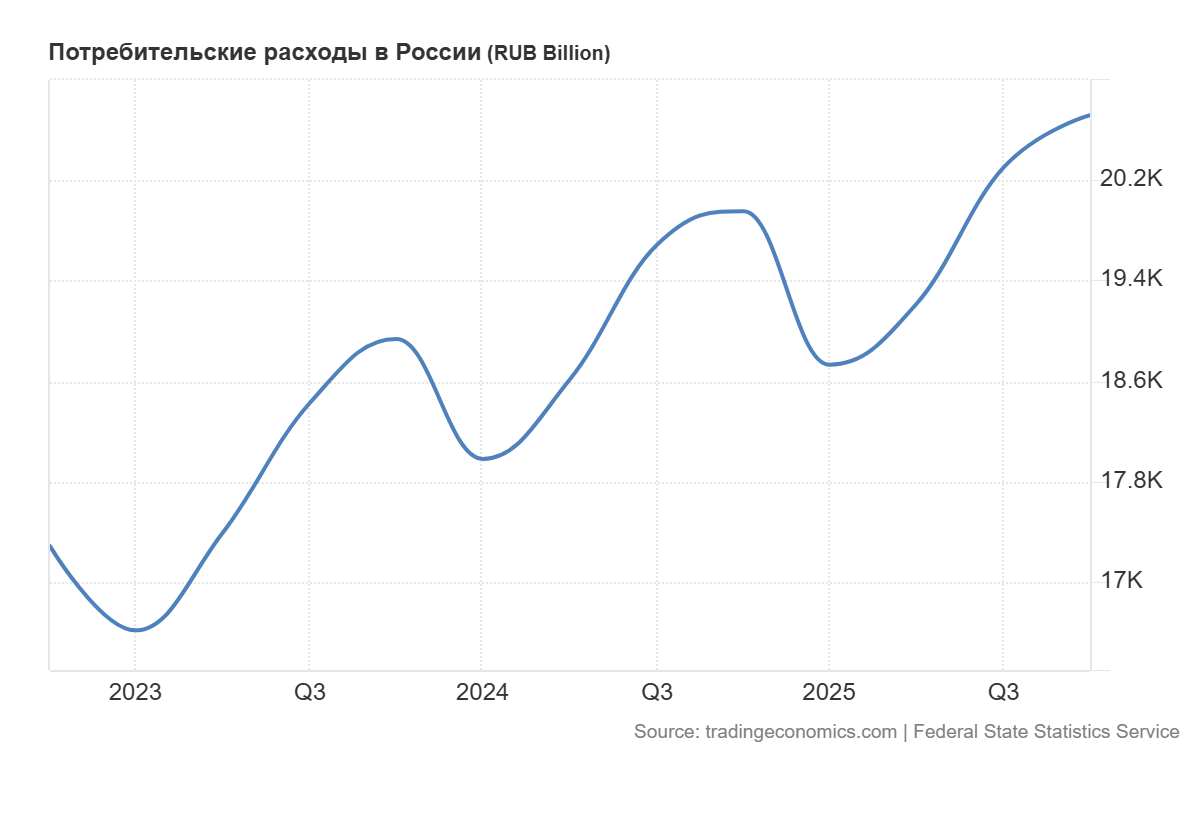

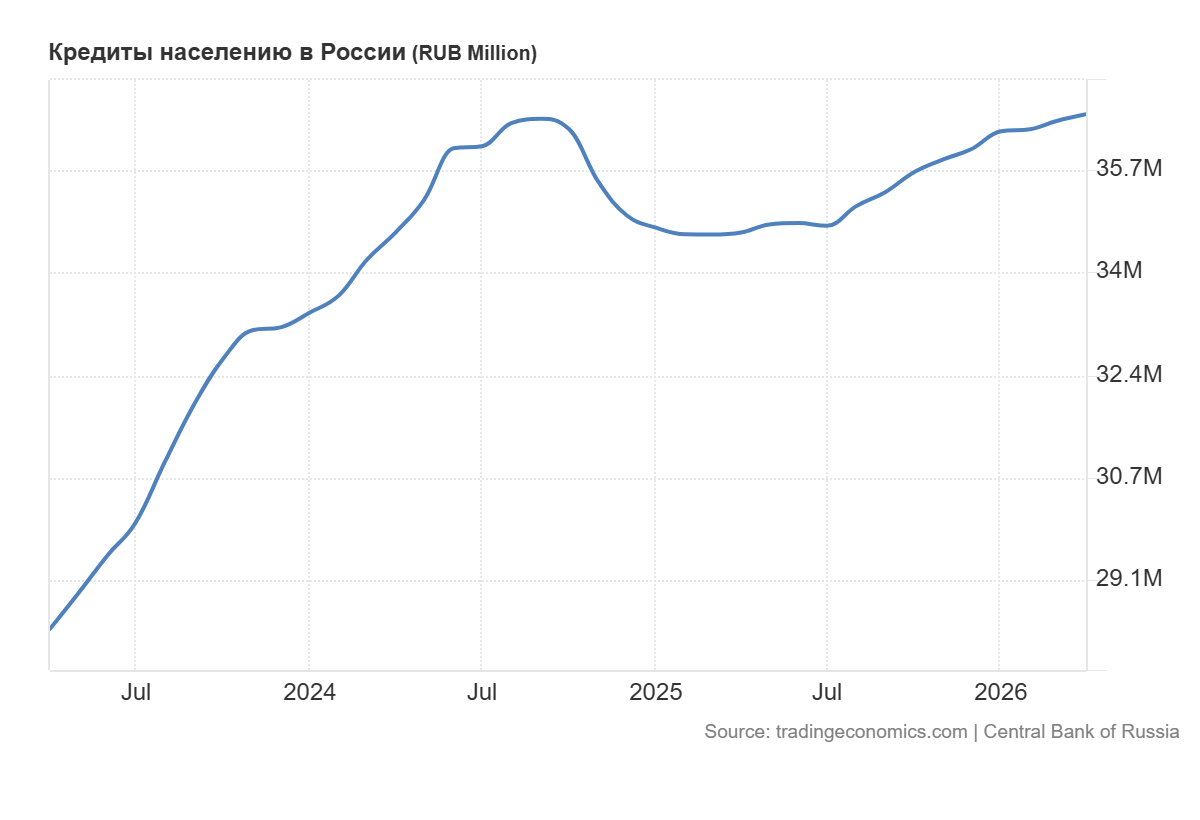

Поскольку на рост потребительского спроса и все что с ним связано, указывает и ЦБ в своем пресс-релизе, посмотрим на динамику этого показателя тоже.

На графике сверху представлен весь цикл роста и снижения ключевой ставки за последние три года, и для сравнения динамика потребительских расходов населения (график в середине), а также потребительских кредитов (нижний график). Сравнив эти три графика, легко понять довод ЦБ по поводу усиления потребительского спроса. Несмотря на кратный рост ключевой ставки в течение более чем двух лет, расходы потребителей неуклонно росли и тем более продолжают расти при снижении ставки. Казалось бы, чего плохого, что так беспокоится ЦБ, ведь это хорошо, когда потребители наращивают расходы, тратят больше денег. Может и так, если бы не нижний график, который показывает степень закредитованности населения. И этот показатель тоже все три года, несмотря рост ключевой ставки или ее падение, растет и находится на историческом максимуме. Понятно, почему ЦБ очень осторожно опускает ставку, ведь резкое ее снижение может вообще запустить неконтролируемый рост потребкредитов, расходов, а значит и инфляции.

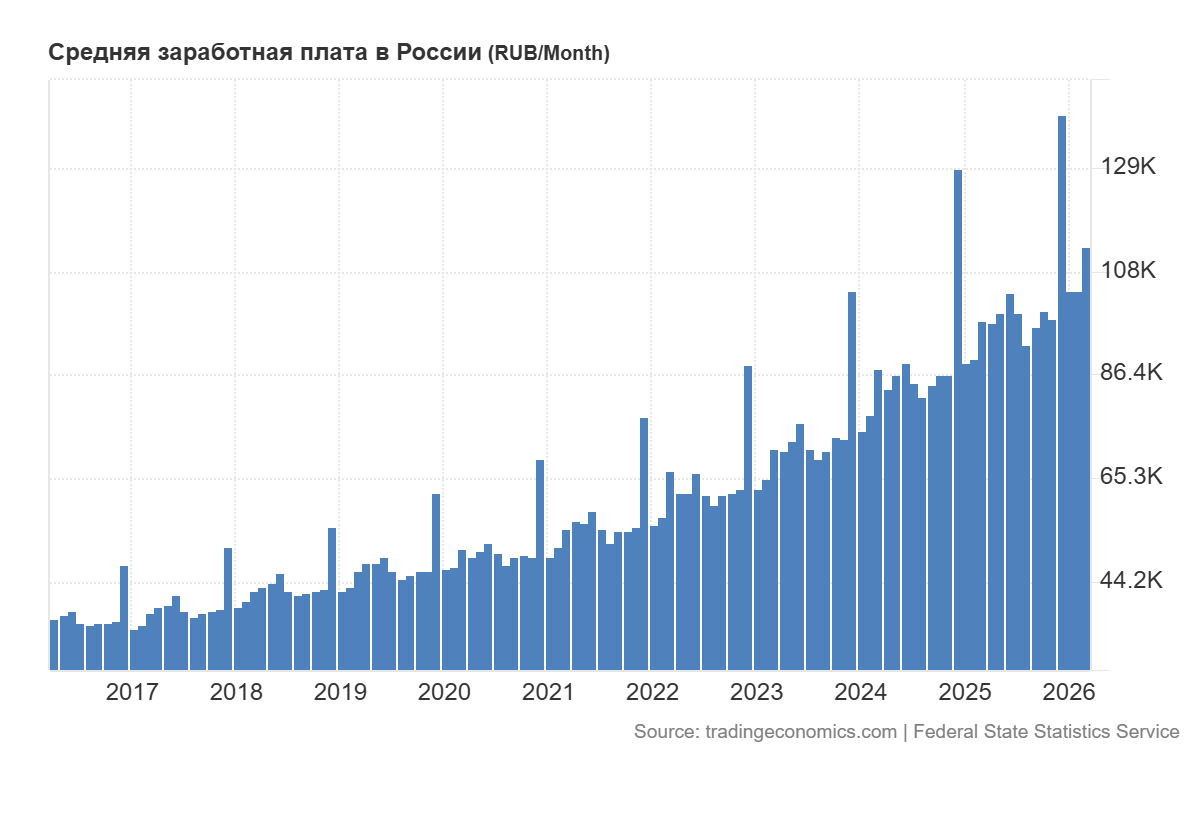

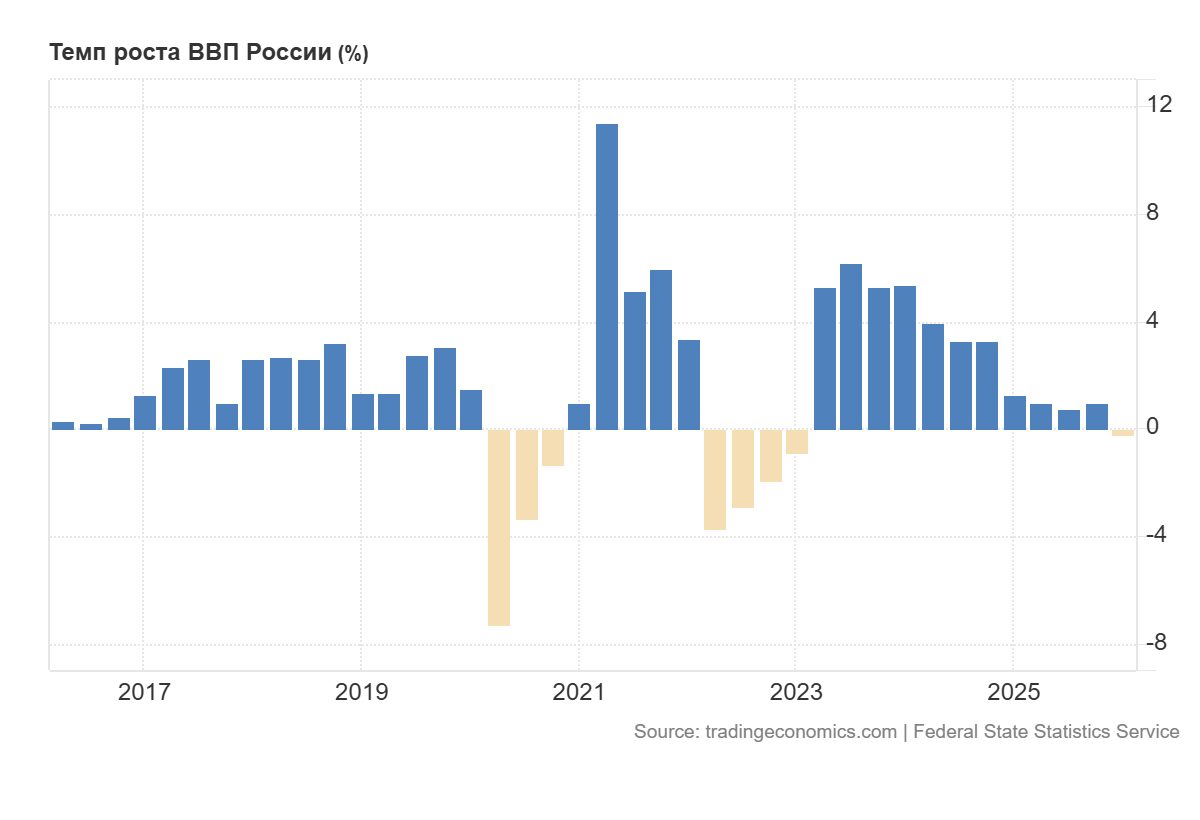

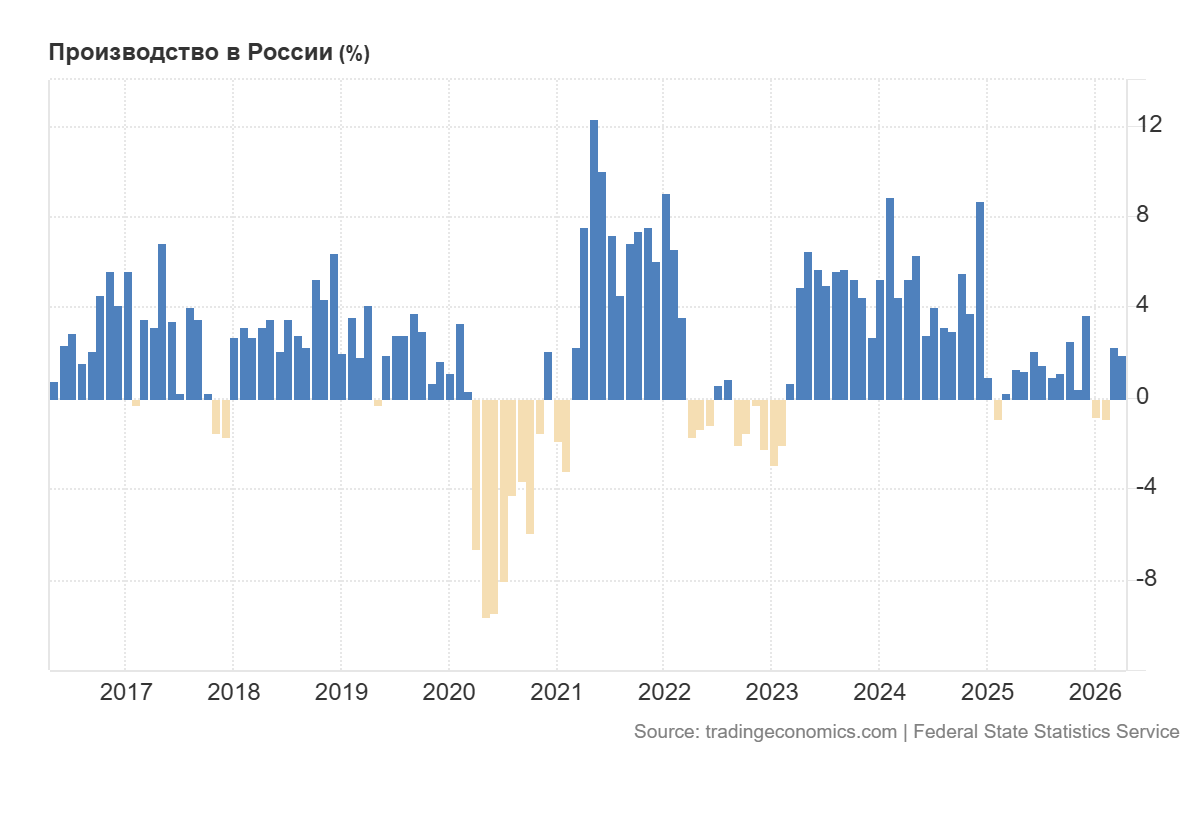

Далее, ЦБ ссылается на сохраняющуюся напряженность на рынке труда. Проверим и этот тезис. Ниже представлены графики, причем на этот раз целых пять.

Вверху уже традиционно изображен график ключевой ставки за последние десять лет. Далее сверху вниз: диаграмма средней заработной платы в России, график уровня безработицы, диаграмма темпов роста ВВП, диаграмма темпов роста промышленного производства в России. Что видно сразу же: динамика ключевой ставки за все последние годы не оказывала какого-то влияния на показатели рынка труда: средняя зарплата неуклонно растет, а безработица столь же неуклонно падает.

Вроде бы все хорошо, но стоит взглянуть на две нижние диаграммы (темпы роста ВП и промпроизводства в РФ), как становится сразу понятной обеспокоенность ЦБ. Рост зарплат и рекордно низкая безработица сочетаются со снижением темпов роста производства и в целом российской экономики в последние три года. Во что может «выливаться» весь этот беспрерывный оптимизм на рынке труда, понятно: в отложенную инфляционную «бомбу» на фоне уже начавшей «торможение» российской экономики. А слишком сильное дальнейшее снижение ставки может действительно спровоцировать инфляционный «взрыв». Именно этого боится ЦБ.

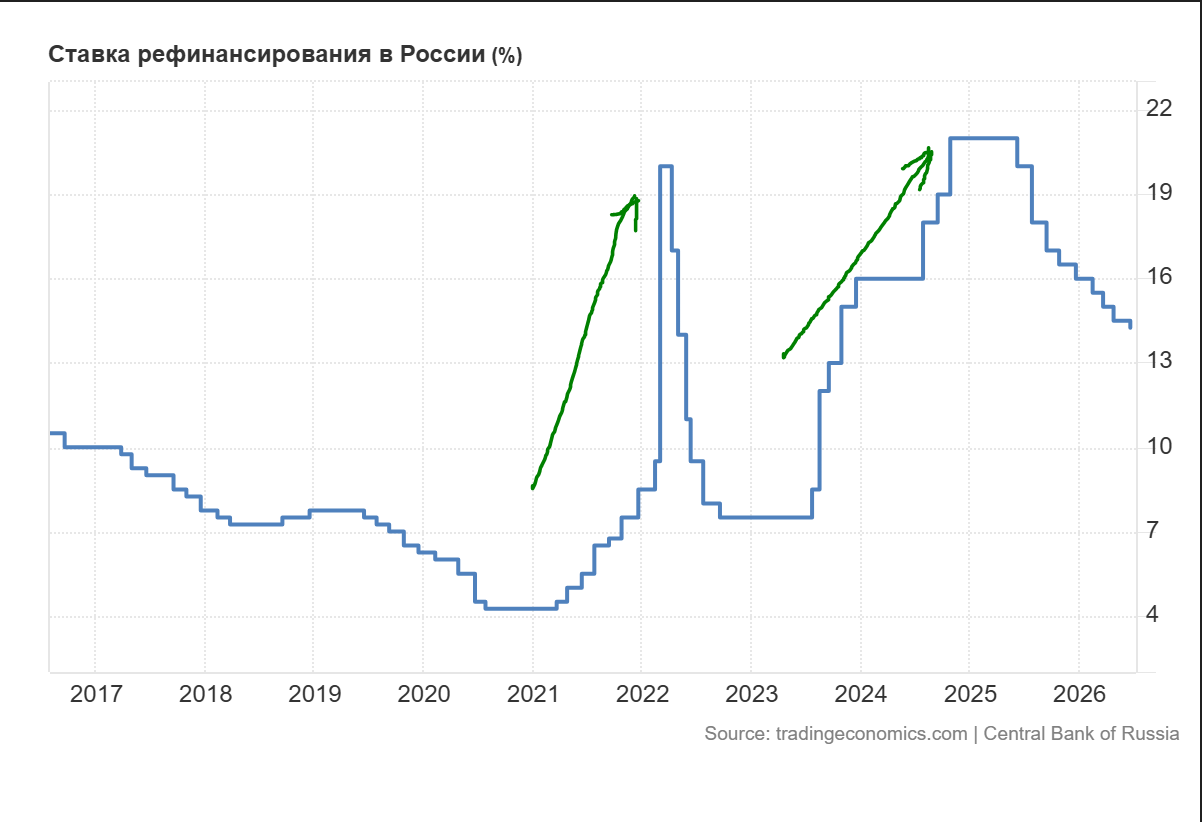

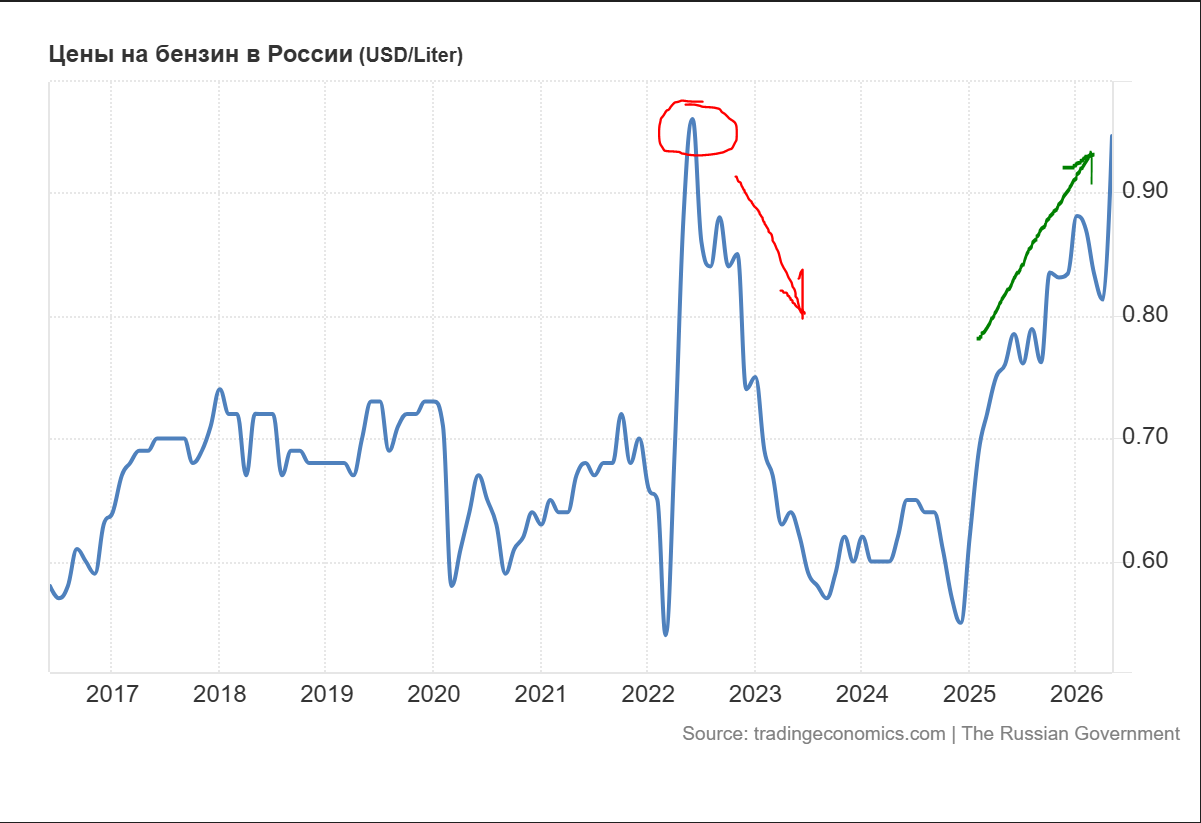

Ну и как вишенка на торте, цены на топливо. Ниже приведен график индекса цен на бензин в России за десять лет в сравнении с графиками ключевой ставки (верхний график) и инфляцией в России (график в середине).

Понятно, что цены на топливо в стране растут далеко не первый месяц и сейчас экстремально высоки, и это неминуемо сказывается на инфляции. Тут интересно другое. В апреле-июне 2022г. точно такой же резкий скачок цен на бензин был успешно ликвидирован резким поднятием ключевой ставки, вместе с общим всплеском инфляции тогда. А вот рост цен на бензин в 2025–2026 сильным поднятием ставки в 2025 году остановить не удалось совсем, в отличие от инфляции. Это показано на графиках стрелками. После роста ставки в 2024-2025гг. (зеленая стрелка на графике ставки) инфляция в итоге пошла вниз (красная стрелка на графике инфляции), а вот цены на топливо пошли дальше вверх и продолжили расти уже в текущем году (зеленая стрелка на графике цен на бензин). И если уж бензин растет так при высокой ставке, что будет с ценой на него, если ставку продолжить активно снижать. Именно это и настораживает ЦБ.

Итак, что же получается в итоге? А получается, что все те проинфляционные факторы в российской экономике, о которых говорит ЦБ в своем пресс-релизе, и которые перечислены в начале этой статьи, действительно подтверждаются, исходя из приведенных графиков и диаграмм. И очень осторожная политика смягчения ставок, проводимая ЦБ, представляется вполне обоснованной. Ну а что же ожидания рынка и его реакция на решение ЦБ? Тут только можно вспомнить легендарную фразу футболиста Андрея Аршавина: «Ваши ожидания – ваши проблемы!»

Комментарии