Китайские акции – ставка на коррекционный рост

Поддержка финансовых рынков Пекином и покупка китайских акций госфондами помогла оттолкнуться от многолетних минимумов и сломить всеобщий пессимизм. После длительного падения китайские акции стали так дешевы, что привлекли интерес даже спекулятивного иностранного капитала. Полноценное восстановление до пиков 2021 г. маловероятно в условиях высоких геополитических рисков, но от низов индекс CSI 300 может показать неплохой рост в среднесрочной перспективе.

ETF на долларовый китайский материковый индекс CSI 300 обладает, по нашим оценкам, потенциалом 18% в перспективе 12 мес. при целевой цене $ 29,6. Рейтинг «Покупать». Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters).

Биржевой фонд The Xtrackers Harvest CSI 300 China A-Shares ETF (тикер ASHR) отслеживает китайский индекс акций China Securities 300 Index (CSI 300), формируемый акциями списка «А». В него входят 300 эмитентов крупной и средней капитализации с листингом на биржах Шанхая и Шеньчжэня. В числе крупнейших позиций — Kweichow Moutai, Ping An Insurance, Contemporary Amperex Technology, China Merchants Bank, Midea Group.

Фонд формируется в основном за счет секторов финансов, промышленности и потребления, на которые суммарно приходится около 60% вложений. Доля рисковых технологических компаний — 14%.

CSI 300 смог оттолкнуться от низов во многом за счет покупки госфондов в рамках поддержки правительства и притока спекулятивного капитала, который решил «примкнуть к киту».

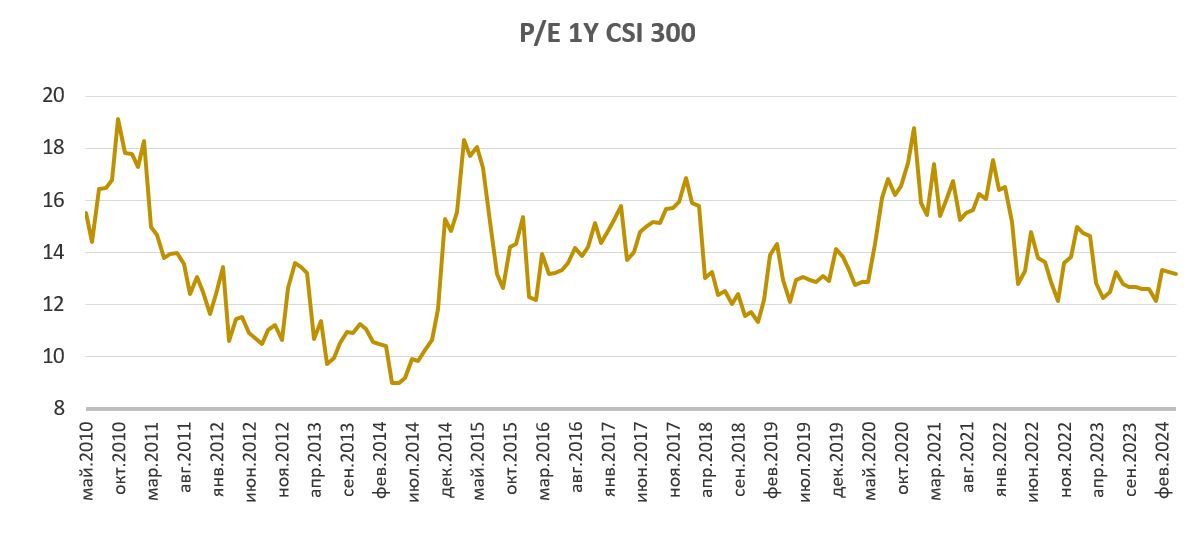

Форвардный Р/Е CSI 300 находится на невысоких уровнях относительно собственной истории — 12,7х на текущий момент. Форвардная дивидендная доходность фонда, по нашим оценкам, составляет 2,8%.

| ASHR | Покупать | |

|---|---|---|

| Целевая цена 12М | $ 29,6 | |

| Текущая цена | $ 25,2 | |

| Потенциал | 17,7% | |

| ISIN | US2330518794 | |

| NAV, млрд $ | 1,8 | |

| Управляющая компания | DBX Advisors | |

| Дата создания | 05.2013 | |

| Плата за управление | 0,65% | |

| Отслеживаемый индекс | CSI 300 | |

| Сектора | ||

| Финансы | 22,7% | |

| Промышленность | 16,2% | |

| Повседневное потребление | 13,7% | |

| Технологии | 13,6% | |

| Сырье | 9,3% | |

| Дискрец. потребление | 8,3% | |

| Здравоохранение | 6,9% | |

| ЖКХ | 3,9% | |

| Нефтегаз | 3,4% | |

| Прочее | 2,2% | |

На стороне экономики мы видим рост ВВП в 1К 2024 на 5,3% г/г. Суммарная прибыль компаний, формирующих индекс CSI 300, вырастет, по нашим оценкам, на 11% в 2024 г. и на 10% в 2025 г. при увеличении выручки на 5% и 7% соответственно.

В конце апреля правительство Китая вновь подтвердило намерения поддержки экономики и финансового рынка посредством фискального стимулирования, корректировки ДКП через процентные ставки, норму обязательного резервирования для банков, а также планирует предложить пакет стимулирования спроса на нераспроданную недвижимость.

Поддержка Пекином рынка акций будет одним из основных драйверов для него. Падение рынка акций, очевидно, не устраивает Пекин, так как, во-первых, это удручает домашних инвесторов, которые накопили бумажные убытки, и, во-вторых, к некоторым акциям и индексам привязана оценка деривативов, что является риском для национальной финансовой системы.

Возврат индекса CSI 300 к пикам 2021 года маловероятен, но возможно продолжение коррекционного роста, особенно если Пекин предоставит новые меры поддержки экономики и финансового рынка, экономика и корпоративные прибыли будут показывать здоровую динамику, а геополитика не будет особенно тревожить. Переоценка индекса в долларах до 620–670 пунктов означает рост на 22–32% от текущих уровней.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы представляем эту идею как среднесрочную, а не «купил-и-держи».

Описание

Биржевой фонд The Xtrackers Harvest CSI 300 China A-Shares ETF отслеживает китайский индекс акций China Securities 300 Index (CSI 300), формируемый акциями списка «А». В него входят 300 эмитентов крупной и средней капитализации с листингом на биржах Шанхая и Шеньчжэня. Ранее регуляторы страны ограничивали инвестиции иностранцев в акции эмитентов страны, но постепенно барьеры ослабляются, финансовые ресурсы Китая становятся все более доступными. Этот сегмент бумаг стал открытым для иностранных вложений через программу QFII, которая открывает доступ зарубежным инвесторам к акциям на биржах континентального Китая.

Инвестиционный кейс

CSI 300 смог оттолкнуться от низов во многом за счет покупки госфондов в рамках поддержки правительства и притока спекулятивного капитала, который решил «примкнуть к киту», хотя в долгосрочном масштабе индекс по-прежнему выглядит довольно дешево.

Долларовый график индекса CSI 300:

До этого рынок обнаружил свою сильную зависимость от иностранного капитала: даже несмотря на неплохую динамику корпоративных прибылей и ожидаемый высокий темп роста ВВП КНР в прошлом году (5,2% по факту в 2023 г. и +4,6% прогнозный рост в 2024 г.), зарубежные инвесторы выводили свои инвестиции из страны из-за геополитики. Сложные отношения с США и негатив в зарубежной финансовой прессе, которая редко представляет Китай в позитивном имидже, привели к оттоку иностранного капитала — прямого и портфельного. Прямые инвестиции, в частности по последним данным, сократились на 26,1% г/г за период январь — март 2024 г.

Между тем на стороне экономики мы видим:

- Рост экономики в 1К 2024 составил 5,3% г/г в сравнении с 5,2% г/г в предыдущем квартале и консенсусом +4,6% г/г.

- Повышение розничных продаж в марте на 4,70% г/г в сравнении с 5,50% в феврале.

- Улучшение прибыли промышленного сектора за период январь — март на 4,3% (+10,2% г/г в январе — феврале).

- Умеренный рост деловой активности в промышленности и сфере услуг в апреле.

Суммарная прибыль компаний, формирующих индекс CSI 300, вырастет, по нашим оценкам, на 11% в 2024 г. и на 10% в 2025 г. при увеличении выручки на 5% и 7% соответственно.

На фоне коррекции рынка акций США можно предположить ротацию спекулятивного капитала в дешевые китайские акции и до момента очередного обострения геополитических рисков можно ожидать восстановительный рост материкового и гонконгского рынков акций. Преимущество китайским акциям дает и разница в ДКП стран: в США доходности гособлигаций возобновили тенденцию к повышению, риск их возврата к 5% и превышения этого порога остается неучтенным.

Источником ликвидности могут стать средства от проданных американских гособлигаций, которые могут пойти не только в низкорискованные китайские облигации, но и в акции, торгующиеся сейчас на многолетних минимумах с высокой доходностью. Доходность по 10-летним юаневым гособлигациям сейчас составляет 2,23%, а форвардная доходность индекса CSI 300 (обратный Р/Е) — 8%. Кроме того, акции имеют антиинфляционные свойства в отличие от облигаций. С начала 2022 г. Пекин сократил свой портфель трежерис на $ 265 млрд (-26%) по состоянию на февраль 2024 г.

В конце апреля правительство Китая вновь подтвердило намерения поддержки экономики и финансового рынка посредством фискального стимулирования, корректировки ДКП через процентные ставки, норму обязательного резервирования для банков, а также планирует предложить пакет стимулирования спроса на нераспроданную недвижимость.

Поддержка Пекином рынка акций будет одним из основных драйверов для него. Падение рынка акций, очевидно, не устраивает Пекин, так как, во-первых, это удручает домашних инвесторов, которые накопили бумажные убытки, и, во-вторых, к некоторым акциям и индексам привязана оценка деривативов, что является риском для национальной финансовой системы.

Форвардный Р/Е CSI 300 находится на невысоких уровнях относительно собственной истории — 12,7х на текущий момент. Форвардная дивидендная доходность фонда, по нашим оценкам, составляет 2,8%.

Возврат индекса CSI 300 к пикам 2021 г. маловероятен, но возможно продолжение коррекционного роста, особенно если Пекин предоставит новые меры поддержки экономики и финансового рынка, экономика и корпоративные прибыли будут показывать здоровую динамику, а геополитика не будет особенно тревожить. Переоценка индекса в долларах до 620–670 пунктов означает рост на 22–32% от текущих уровней.

Ключевыми рисками по-прежнему видим геополитические конфликты, усиление санкционного режима США в отношении Китая, а также охлаждение экономики США и Европы — важных торговых партнеров. Деньги любят спокойствие, а в этом регионе инвесторы ожидают рано или поздно расширения санкций и военного конфликта, поэтому мы представляем эту идею как среднесрочную, а не «купи-и-держи».

Оценка ETF

Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters). Целевая цена составляет $ 29,6 на 12 мес. Исходя из потенциала 17,7%, мы присваиваем рейтинг «Покупать».

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

| Эмитент | Сектор | Вес | Апсайд | Вклад в потенциал ETF | Изм . прибыли, 2024Е | DY FY1 | P/E 1Y | Полная дох-ть, 1Y |

|---|---|---|---|---|---|---|---|---|

| Kweichow Moutai | Повседневное потребление | 6,01% | 24% | 1,5% | 18% | 2,22% | 25,2 | 4% |

| Ping An Insurance Group Co of China | Финансы | 2,58% | 18% | 0,5% | 13% | 5,89% | 6,8 | -17% |

| Contemporary Amperex Technology | Промышленность | 2,42% | 20% | 0,5% | 15% | 1,35% | 18,5 | -7% |

| China Merchants Bank | Финансы | 2,23% | 12% | 0,3% | 3% | 5,80% | 5,9 | 6% |

| Midea Group | Дискр. потребление | 1,74% | 8% | 0,1% | 12% | 4,64% | 13,1 | 35% |

| Wuliangye Yibin | Повседневное потребление | 1,55% | 21% | 0,3% | 12% | 3,23% | 17,8 | -8% |

| China Yangtze Power | ЖКХ | 1,42% | 13% | 0,2% | 25% | 3,76% | 18,3 | 19% |

| Industrial Bank | Финансы | 1,36% | 14% | 0,2% | 0% | 6,29% | 4,6 | 6% |

| Zijin Mining Group | Материалы | 1,24% | 14% | 0,2% | 29% | 1,93% | 16,3 | 42% |

| CITIC Securities | Финансы | 1,20% | 30% | 0,4% | 3% | 3,33% | 14,0 | -11% |

| Jiangsu Hengrui Pharmaceuticals | Здравоохранение | 1,09% | 15% | 0,2% | 23% | 0,42% | 56,8 | 0% |

| Industrial and Commercial Bank of China | Финансы | 1,07% | 4% | 0,0% | 2% | 5,69% | 5,4 | 15% |

| Inner Mongolia Yili Industrial Group | Повседневное потребление | 1,02% | 22% | 0,2% | 24% | 5,08% | 13,9 | -1% |

| Bank of Communications | Финансы | 1,01% | -6% | -0,1% | 1% | 5,58% | 5,7 | 21% |

| East Money Information | Финансы | 1,01% | 34% | 0,3% | 6% | 0,42% | 23,9 | -17% |

| Gree Electric Appliances Inc of Zhuhai | Дискр. потребление | 1,00% | 10% | 0,1% | 11% | 6,04% | 7,6 | 25% |

| Shenzhen Mindray Bio-Medical Electronics | Здравоохранение | 1,00% | 25% | 0,3% | 20% | 1,79% | 27,1 | 2% |

| BYD | Дискр. потребление | 0,98% | 22% | 0,2% | 20% | 0,94% | 18,5 | -8% |

| BOE Technology Group | ИТ | 0,94% | 15% | 0,1% | 157% | 1,43% | 27,0 | 13% |

| Wanhua Chemical Group | Материалы | 0,86% | 21% | 0,2% | 14% | 2,31% | 15,1 | 6% |

| Прочие | 68% | 12,0% | ||||||

| Потенциал ETF | 17,7% |

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.