Хватит ли усилий ВТБ для возвращения интереса инвесторов

ВТБ - разбор отчета за первый квартал 2024 года. Совсем недавно мы с вами разобрали отчет за 2023 год, в котором откровенно обсудили перспективы банка. Тогда же акцентировали внимание и на рисках для частных инвесторов, которые не чураются двух допэмиссия ВТБ. Сегодня предлагаю посмотреть на результаты банка за первый квартал 2024 года.

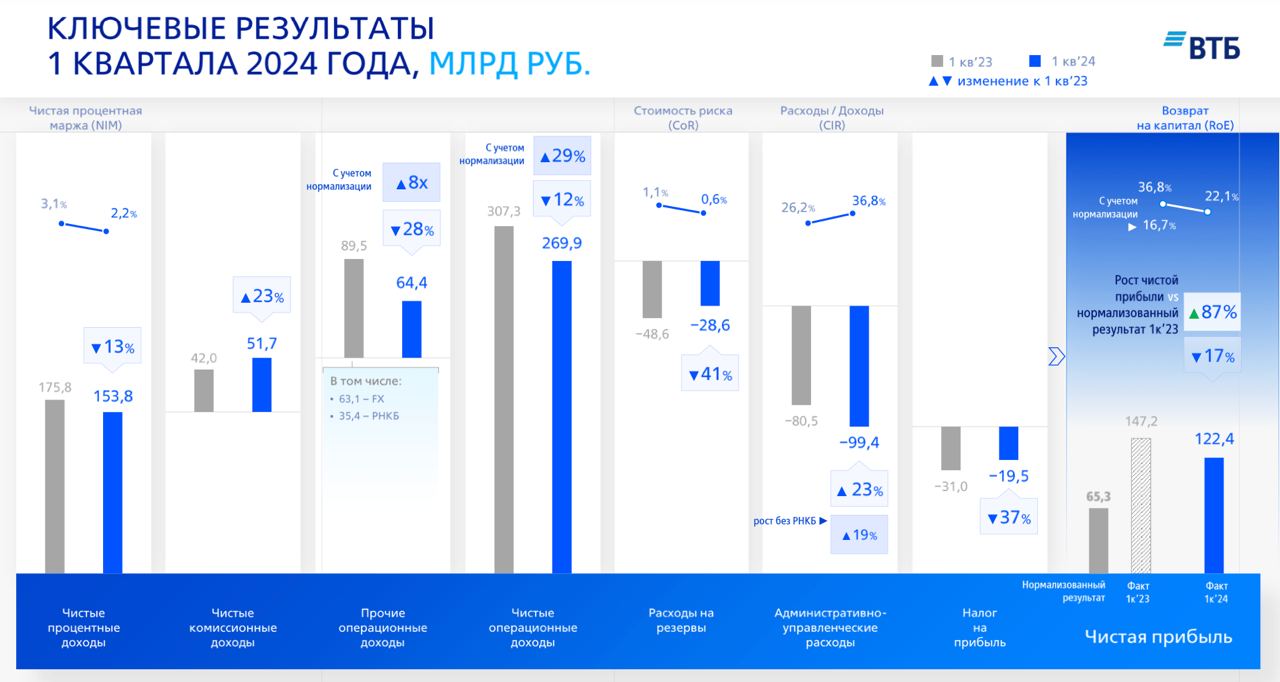

Итак, чистые процентные доходы (ЧПД) компании снизилась на 12,5% до 153,8 млрд рублей. При этом чистая процентная маржа упала на 90 б.п. до 2,2% в следствии жесткой денежно-кредитной политики Банка России. Об этом я неоднократно предупреждал, однако если обратиться к тому же Сберу, то в первом квартале «зеленый» нарастил ЧПД на 24,4% несмотря на негативную конъюнктуру.

Давление на процентные доходы оказывает и падение числа выданных ипотек. Рынок начал снижать перегретость в первом квартале, а уже в апреле число выданных в РФ ипотек сократилось почти на 30%. Предположу, что во втором квартале тренд на снижение маржи продолжится.

Однако банк порадовал чистыми комиссионными доходами (ЧКД), которые увеличились на 23,1% до 51,7 млрд рублей. По этой метрике ВТБ смог обогнать Сбербанк и Тинькофф. Последний вообще снижает ЧКД. А вот прочие операционные доходы у ВТБ снова показали снижение на 28%.

Все это, вкупе с существенным ростом (более 23%) административных расходов и расходов на содержание персонала, повлияло на падение чистой прибыли на 16,8% до 122,4 млрд рублей. У Сбера, к слову, чистая прибыль выросла за аналогичный период. Тут я не буду армагеддонить. Это все еще хороший показатель возврата на капитал, который составил 22,1%.

Банк снижает резервы под кредитные убытки, наращивает активы и кредитный портфель, только хватит ли этого, чтобы вернуть интерес инвесторов? Сколько еще нужно допэмиссий и переноса выплат дивидендов, дабы позволить котировкам выйти из затяжного боковика с нотками падения?

Риторический вопрос, ведь банку нужно не просто показать парочку успешных отчетов. Ему требуется сократить дисконт по нормативу достаточности капитала Н20.0 к своему собрату. У Сбера 13,9% против 10,4% у ВТБ. Банку пора начать-таки принимать решения в пользу акционеров. Пока я не вижу трансформации, а значит и в моем портфеле акциям не место.

Комментарии