Худшие из худших. Стоит ли покупать экстремально упавшие акции

- Есть акции, которые даже на фоне общей унылой картины на рынке смотрятся еще хуже, некоторые в этом году понесли потери на 50% и более

- Негативные факторы до сих пор могут быть не полностью учтены в текущих котировках

- Для тех, кто имеет существенные убытки по акциям, общая просадка рынка дает возможность провести ребалансировку портфеля

Российский рынок готовится завершить падением 18-ю неделю подряд. С максимального в текущем году уровня, достигнутого в начале марта, индекс МосБиржи потерял уже около 26%. Есть акции, которые даже на фоне общей унылой картины смотрятся еще хуже, некоторые в этом году понесли потери на 50% и более.

Аналитик «АЛОР Брокер» Виктория Ситникова отметила, что российский рынок переживает один из самых тяжёлых эпизодов за всю историю наблюдений, так что «топ проигравших» стоит рассматривать на этом фоне. К началу июля индекс МосБиржи опускался ниже 2120 пунктов — впервые с декабря 2022 года. Серия недельных снижений стала самой длинной за всю историю индекса, рынок показывает уже третий убыточный год подряд.

«Давят сразу несколько факторов: жёсткая риторика ЦБ (ставку снижают «черепашьими шагами»), Brent ниже $71, крепкий рубль, режущий выручку экспортёров, дефицит бюджета и торможение экономики (прогноз роста ВВП урезан до символических 0,4%)», - перечислила Ситникова.

Тем не менее, рано или поздно падение все же должно будет прекратиться. Стоит ли сейчас ловить «падающие ножи» на российском рынке, пора ли покупать максимально просевшие акции, или их перспективы остаются мрачными? Finam.ru собрал оценки экспертов.

Худшие из худших

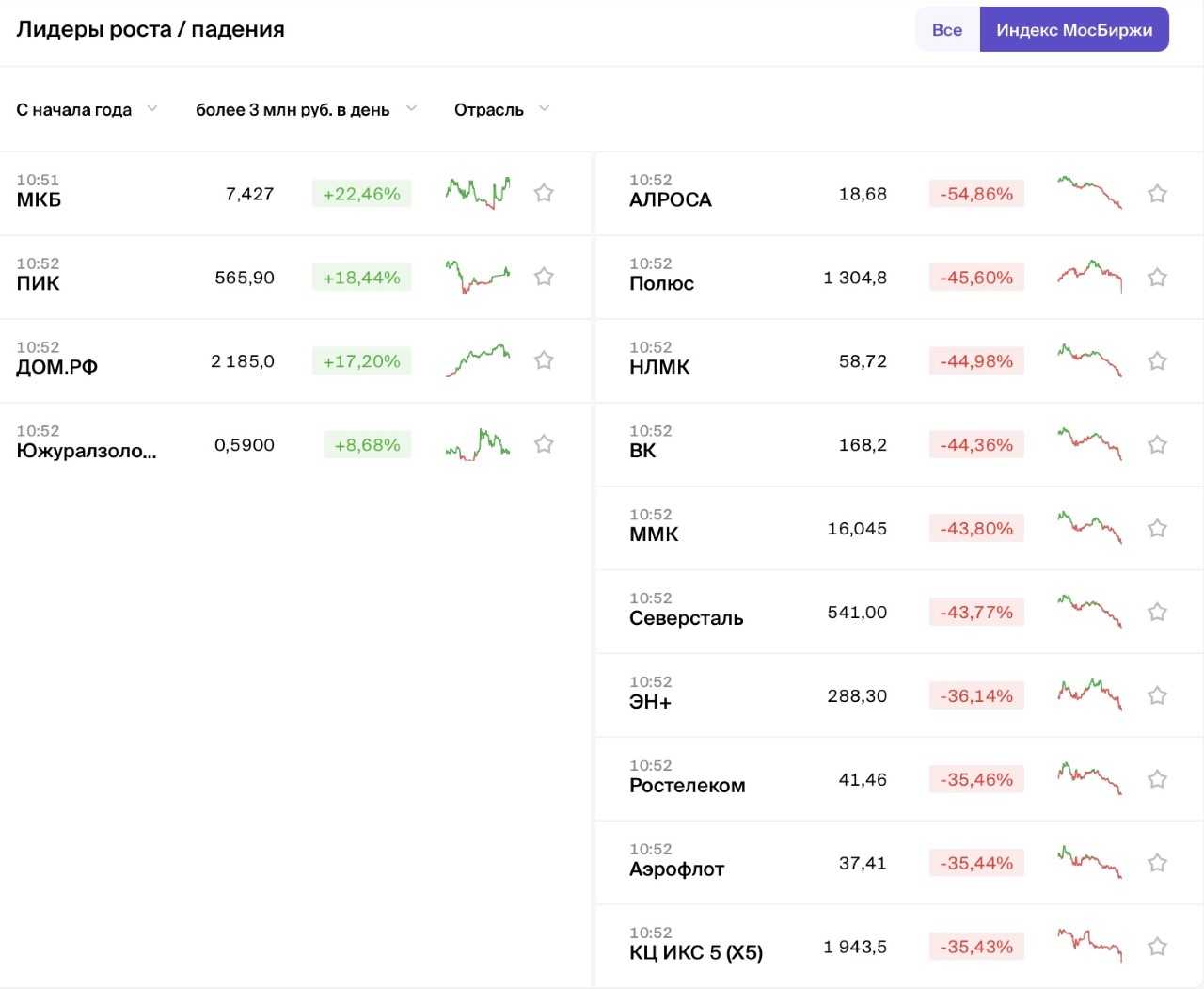

Эксперт по фондовому рынку «БКС Мир инвестиций» Олег Решетников отметил в комментарии для Finam.ru, что наиболее упавшими акциями с момента начала мартовской коррекции на рынке являются «АЛРОСА», «Группа Позитив», НЛМК, «Роснефть» и «Северсталь».

«Среди них у нас «позитивный» взгляд только на бумаги «Роснефти». Краткосрочно они могут выиграть от очередного витка эскалации на Ближнем Востоке, который привел к росту цен на нефть, однако в последнее время ситуация несколько осложняется атаками по нефтяным объектам», - прокомментировал эксперт.

Он добавил, что «Роснефть» остается единственной крупной компанией в секторе с флагманским проектом и действующей программой обратного выкупа — возможность поддержать котировки при негативе на рынке. «С фундаментальной точки зрения компания выглядит неплохо. EBITDA «Роснефти» в рублевом выражении в 2026–2027 гг. может превысить максимум 2023–2024 гг. Вместе с тем рынок ждет запуска проекта «Восток Ойл», - подчеркнул Решетников.

Управляющий по анализу банковского и финансового рынков ПСБ Богдан Зварич проанализировал динамику с начала текущего года. Среди акций, которые понесли наибольшие потери в стоимости за этот период (более 55%), он выделил ГК «Самолет», Iva Technologies, «Делимобиль», «ВУШ Холдинг» и «АЛРОСА». Помимо общерыночных тенденций, дополнительным фактором, влияющим на цену бумаг этих компаний, могли стать либо внутрикорпоративные события, либо ухудшение ожиданий по финансовым показателям из-за ситуации на рынках сбыта или высокой долговой нагрузки.

«С одной стороны, мы осторожно смотрим на рынок, поскольку видим риски дальнейшего снижения стоимости акций в целом. С другой, негативные факторы, оказывающие дополнительное давление на акции указанных выше компаний, возможно, пока не полностью учтены в текущих котировках. Поэтому инвесторам стоит дождаться позитивных изменений, которые будут способствовать росту стоимости этих акций, например, улучшения ожиданий по финансовым показателям», - полагает Зварич.

Аналитики «Финама» привели следующий список лидеров роста и падения с начала года. В топ-5 аутсайдеров в нем входят «АЛРОСА», «Полюс», НЛМК, «ВК» и ММК.

Аналитик «Финама» Егор Вершинин полагает, что при готовности к средне- и долгосрочному удержанию позиции и покупкам лесенкой некоторые акции уже выглядят интересными.

«К таким мы относим НЛМК и «Северсталь», поскольку, по нашим оценкам, дно металлургического цикла будет пройдено как раз в 2026 году, а текущие цены выглядят привлекательными. Кроме того, по обеим компаниям ожидается реализация крупных инвестиционных проектов, которые должны заметно улучшить операционные показатели. На НЛМК также положительно повлияет ожидаемое ослабление курса рубля, поскольку экспортная составляющая выручки в 2025 году составила около 63%. Мы сохраняем позитивный взгляд на обе компании и считаем текущие уровни привлекательными для формирования позиции», - прокомментировал Вершинин.

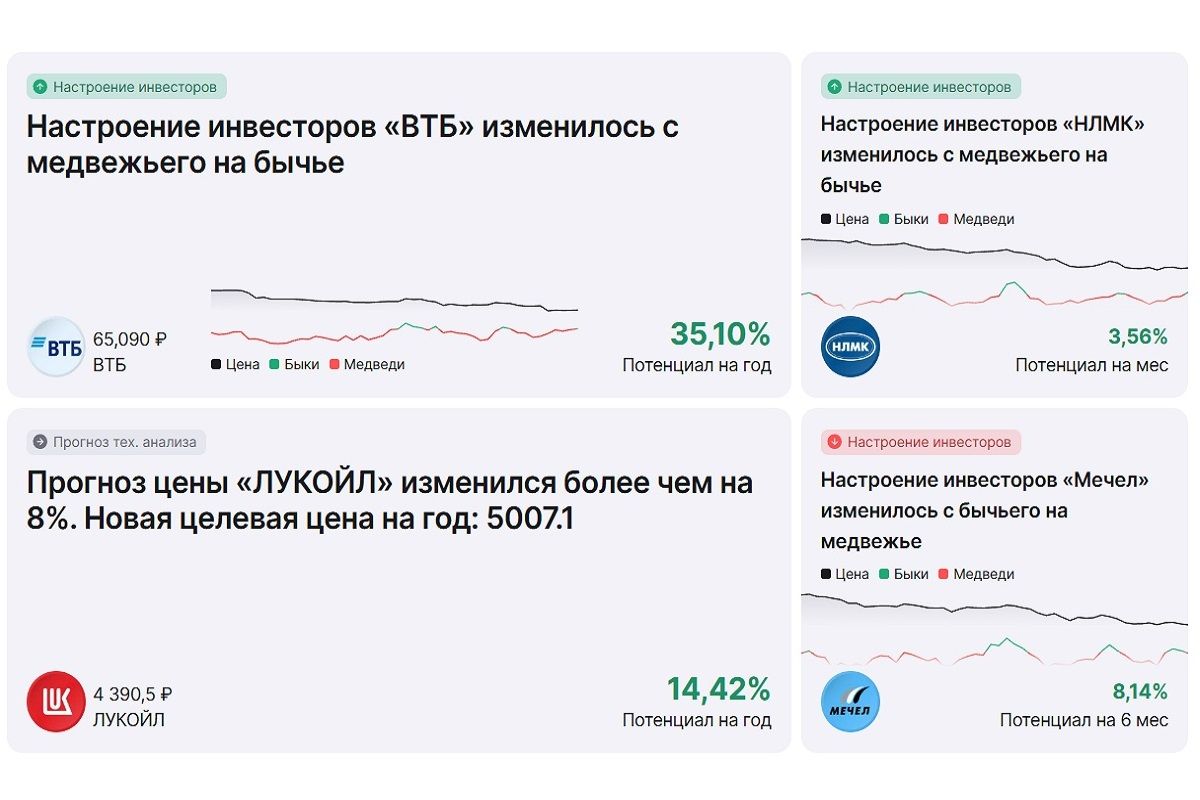

Отметим, что детальную картину происходящего на рынке можно оценить в новом разделе «Инсайты». На одной странице собраны настроения инвесторов, прогнозы ИИ и технического анализа, тренды и другие сигналы за последние 24 часа. Например, настроение инвесторов НЛМК изменилось с медвежьего на бычье.

По словам Вершинина, в ином положении находятся «АЛРОСА» и «Полюс». «У «АЛРОСА» сохраняется затяжной кризис, конца которому пока не видно, несмотря на успокаивающие заявления менеджмента. Мы бы рекомендовали дождаться отчёта за первое полугодие 2026 г. и уже после этого принимать инвестиционное решение», - оценил Вершинин.

У «Полюса» за последние дни инвестиционный тезис кардинально изменился, добавил эксперт. Менеджмент рекомендовал отказаться от выплаты дивидендов, а совет директоров лишь «принял рекомендацию к сведению», не предоставив рынку дополнительной информации. Пока в отношении компании сохраняется высокая неопределённость.

По поводу «ВК» аналитик «Финама» Дмитрий Лозовой отметил, что акции с начала года потеряли 44,4%, оказавшись среди главных аутсайдеров российского рынка. «Давление связано не только с общей слабостью рынка, но и с фундаментальными проблемами компании: низкой операционной эффективностью, высокой долговой нагрузкой, слабой рентабельностью и риском нового размытия долей миноритариев-акционеров, поскольку такое уже происходило ранее. Несмотря на сильное падение, мы пока не считаем бумаги привлекательными для попытки поймать дно: для устойчивого восстановления VK необходимо сформировать доверие среди акционеров и показать рост прибыли, улучшение денежного потока, снижение долга», - подчеркнул эксперт.

Аутсайдеры пятилетки

Виктория Ситникова разделила сильно упавшие акции на две категории: тех, кто упал за этот год, и тех, кто падает в силу циклических процессов в экономике и в собственных финансах.

«Аутсайдеры этого года — это в первую очередь нефтяники и «Газпром». «Газпром» пробил 100 рублей и дошел до ~97 руб. — минимума с января 2009 года; с начала года бумага потеряла около 20%, а от пика октября 2021-го — почти 75%. Нефтяники следом: «ЛУКОЙЛ» и «Роснефть» подешевели к уровням начала 2023 года, «Татнефть» откатилась к значениям ноября 2025-го. Добавьте сюда ВТБ (в один из дней -10,5% на фоне разводняющей допэмиссии) и энергетику: акции «Юнипро» упали ниже 1 рубля и торгуются на минимумах с 2009 года», - отметила Ситникова.

Также она выделила акции, обвалившиеся за более длительный срок. «Аутсайдеры пятилетки — «Самолёт» — около -93% от пика 2021 года, «Сегежа» — примерно -92% от пика 2021-го, Whoosh — до -82% от пика 2024-го, «Софтлайн» — около -76% с IPO 2023-го, «Диасофт» — около -83% с IPO 2024-го. Отдельная категория — «Мечел» с колоссальным долгом и изношенными активами», - перечислила Ситникова.

«Если вы хорошо отличаете тех, кто упал в силу цикла от тех, кто упал в силу собственной неэффективности, то первых можно осторожно набирать в портфель равными частями каждый месяц или каждую неделю. Вторых – избегать», - полагает она.

Если покупать, то кого?

По мнению Зварича, инвесторам стоит обращать больше внимания на бумаги со стабильными дивидендными выплатами, стоимость которых поддерживается сильными финансовыми показателями компаний. «При улучшении общерыночной ситуации такие акции могут продемонстрировать опережающий рост. Однако и здесь стоит дождаться формирования условий для разворота рынка в целом – улучшения ожиданий по геополитике и экономике, роста уверенности рынка в дальнейшем снижении ключевой ставки», - добавил эксперт.

Ситникова ждет снижения ставки ЦБ по итогам года и что вырастут дивидендные компании. Х5, МТС, «Транснефть», «Мосбиржа», «ЛУКОЙЛ».

Стоит ли ловить «падающие ножи»

Эксперты предостерегают от попыток «ловить падающие ножи» - то есть покупать акции в случае их быстрого и резкого падения.

Решетников говорит, что эта идея зачастую опасна, особенно в условиях затяжной слабости. Лучше действовать согласно инвестиционной стратегии и совершать планомерные покупки на интересных уровнях.

Вершинин также считает, что пытаться ловить «падающие ножи» определённо не стоит. По его словам, лучше покупать уже после существенного снижения котировок, когда появляются признаки восходящего движения.

Как действовать при убытках

Finam.ru также обратился к экспертам с вопросам, как действовать тем инвесторам, у которых упавшие акции уже находятся в портфеле с большим убытком.

Как отметил по этому поводу Олег Решетников, для тех, кто имеет существенные убытки по акциям, общая просадка рынка дает возможность провести ребалансировку портфеля, поскольку просели практически все активы. «Перед тем как ее проводить, необходимо оценить фундаментальные перспективы компании. Если они ухудшаются, то, возможно, стоит подумать над уменьшением позиции в бумаге», - полагает эксперт.

Виктория Ситникова считает, что «тем, кто угодил в бумаги «Сегежи», «Диасофта», «Магнита» и подобных компаний фиксировать убыток не стоит. Но и рассчитывать на эти деньги тоже».

Дмитрий Лозовой дал оценку по поводу акций «ВК». «Инвесторам, уже находящимся в большом минусе, стоит оставить эти акции в портфеле, поскольку эффект от блокировок иностранных площадок может начать нарастать, что позитивно скажется на операционке компании», - считает он.

Комментарии