"Хэдхантер" показал нейтральные результаты за 1 квартал

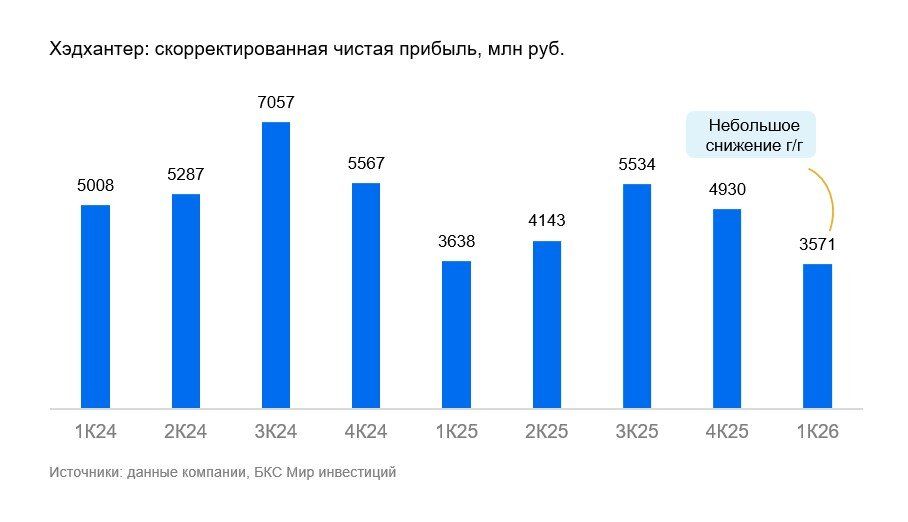

"Хэдхантер" опубликовал результаты за I квартал 2026 г., которые в целом совпали с прогнозами. Выручка немного снизилась (-1,5% г/г), скорректированная EBITDA уменьшилась на 7,3% г/г, скорректированная чистая прибыль — на 2% г/г до 3,6 млрд руб.

В условиях внешнего негатива и серьезного падения количества вакансий "Хэдхантер" сохраняет прибыльность: рентабельность по EBITDA составила 48%.

"Хэдхантер" планирует запустить программу выкупа акций до 15 млрд руб. Менеджмент сообщил, что она будет проводиться в дополнение к выплатам дивидендов. Продолжительность программы выкупа — один год.

Выкуп может стать дополнительным фактором поддержки для бумаги. Хотя, исходя из чистой прибыли и операционных денежных потоков компании, мы считаем, что денег на всю программу выкупа без снижения дивидендов нет.

Влияние. Результаты нейтральные с учетом внешних факторов. Внешние условия остаются неблагоприятными: в I квартале компания показала небольшое падение выручки. Немного удручает и снижение выручки от доступа к базе соискателей (-24% г/г). При этом выручка от объявлений о вакансиях выросла (+7%), что может указывать на инфляцию стоимости размещений. Дополнительные услуги также выросли (+17%). В разбивке по клиентам, рост показали крупные компании, а выручка от малых и средних — сократилась.

Новостью стал выкуп, но мы бы не рассчитывали, что он пройдет «на все деньги». Исходим из того, что выплата дивидендов останется приоритетом при распределении прибыли. Следующая предполагаемая выплата — по итогам I полугодия 2026 г.

Оценка. Наш взгляд на "Хэдхантер" остается "Позитивным". "Хэдхантер" имеет хорошую рентабельность, и мы считаем, что способность выплачивать дивиденды остается высокой — ожидаем во 2-й половине года по итогам I полугодия 2026 г.

Комментарии