"Хэдхантер" - по-прежнему один из лучших в отрасли

Сперва напомню цифры из отчета "Хэдхантера":

- Выручка - 9.6 млрд руб. (+11.7% г/г), за счёт роста средней выручки на клиента;

- Скорректированный показатель EBITDA - 4.9 млрд руб. (-4.9% г/г);

- Скорректированная чистая прибыль - 4.4 млрд руб. (-13% г/г).

Прогноз:

- Рост выручки в 2025 г. на 8–12% г/г;

- Рост выручки замедлится во 2 кв. и ускорится в 3 кв;

- Рентабельность скорректированного показателя EBITDA >50%.

Напомню, что ожидают промежуточный дивиденд (~200 руб/акцию) по итогам 1 полугодия, это позитивный момент для и без того сильного бизнеса. Вопросы лишь в наличии вопросов к нему со стороны регулирующих органов.

Бизнес стабильный, но сегмент цикличный.

Отчет по рынку труда за июнь: HH индекс за июнь - 5.5 (май - 5.6, без особых изменений). Чем выше цифра, тем выше конкуренция, если меньше - дефицит специалистов. Рост индекса НН - минус для бизнеса.

Рост количества резюме: Май (+29%), Июнь (+27%).

Снижение активных вакансий: Май (-25%), Июнь (-27%)

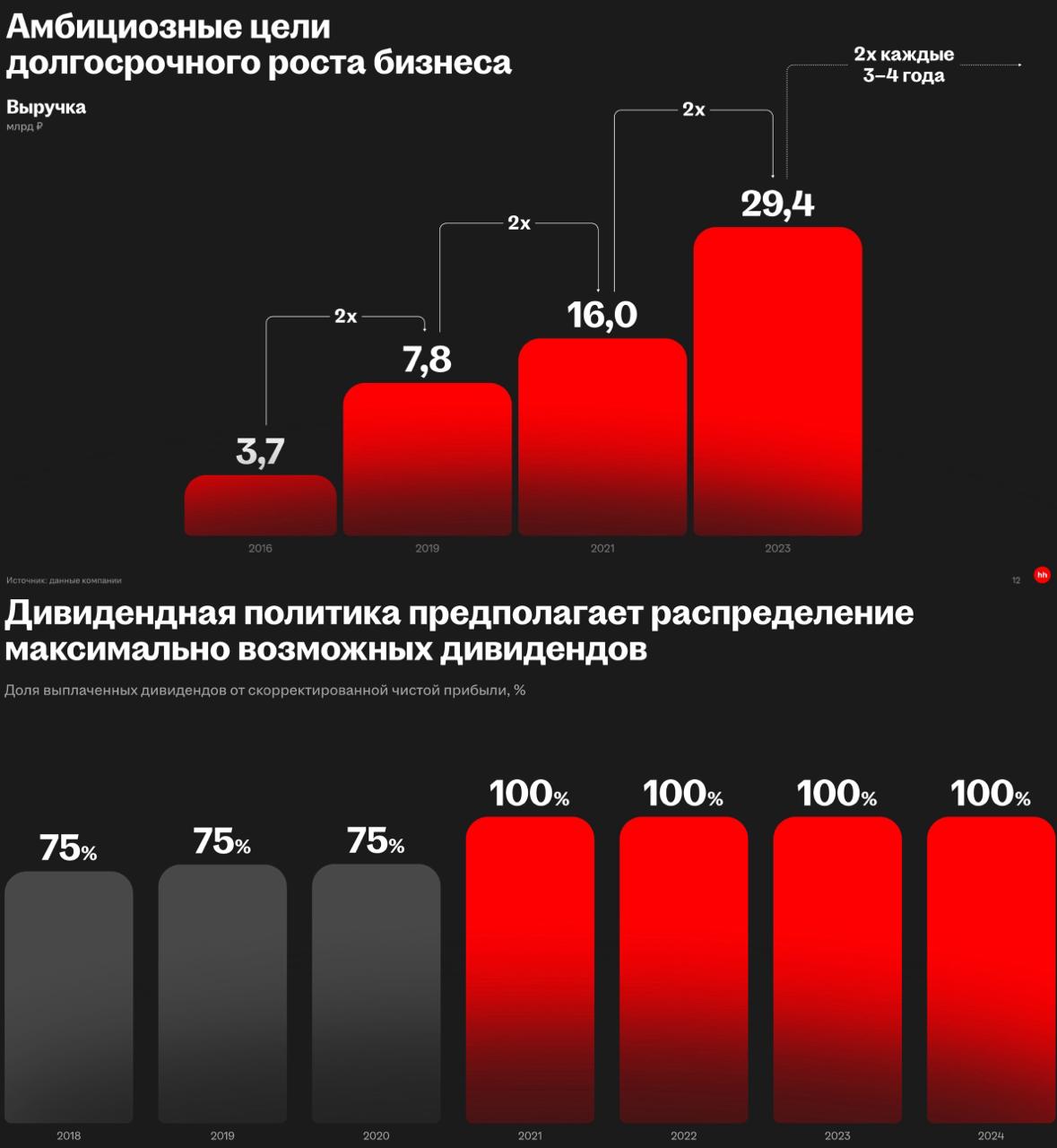

Посмотрим, что в отчетах скажут далее, ибо пока в планах компании удваивать выручку раз в 3-4 года, но при этом емкость не безгранична, а они и так топы.

Менеджеры намекнули, мол ФАС не ведет жесткую проверку (просто общаются, ага).

Если все пройдет мягко, то просадка - это крутая точка входа в сильный бизнес с хорошими дивами. В худшем случае просто дольше ждать придется.

Сравнивая с айтишниками НН по-прежнему один из лучших в отрасли, а если не с айтишниками... А с кем, простите, тогда?!

Комментарии