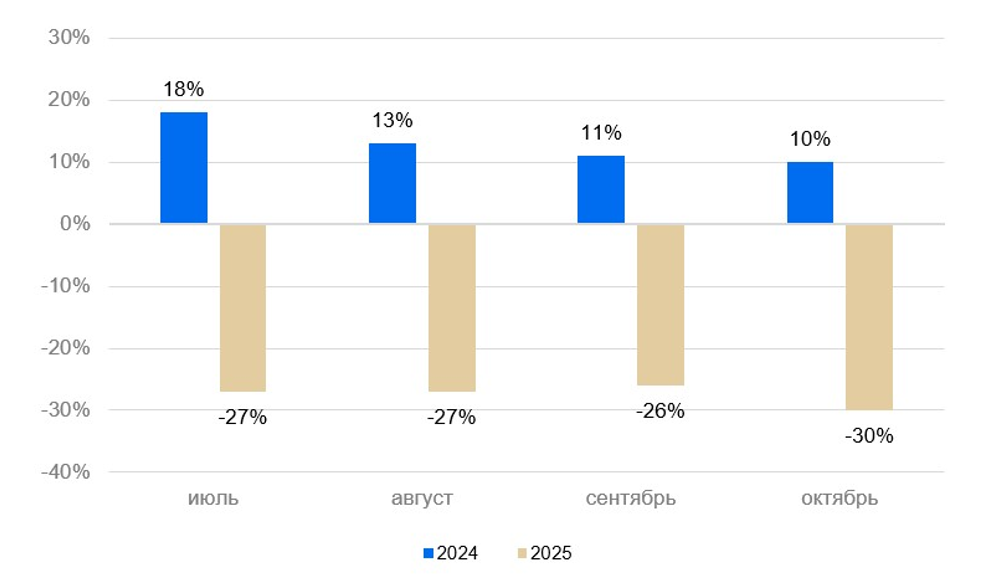

"Хэдхантер" может удивить рынок снижением издержек

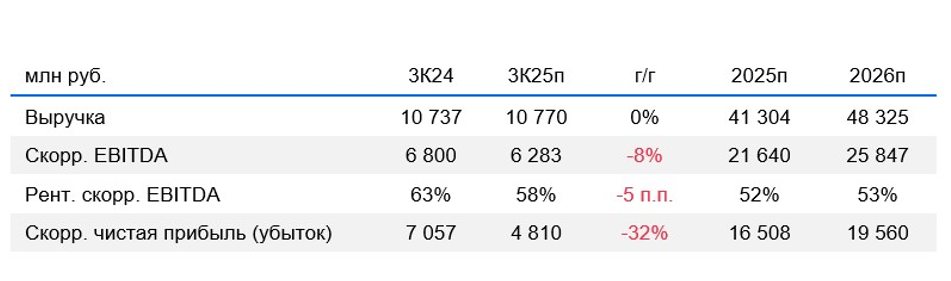

Хэдхантер планирует в пятницу, 14 ноября, опубликовать результаты за III квартал 2025 г. Судя по снижению объявлений о вакансиях на 26–27% г/г, которые раскрываются на сайте статистики Хэдхантера, результаты могут оказаться слабыми. Мы ожидаем снижение EBITDA на 8% г/г до 6,3 млрд руб. при практически неизменной выручке г/г. При этом скорректированная чистая прибыль может составить около 4,8 млрд руб. Компания может нас удивить на уровне издержек, если она вдруг сможет сдержать их рост в условиях замедления выручки.

Изменение количества вакансий, опубликованных на hh.ru, г/г

Прибыльность сохраняется даже в условиях замедления. Даже с замедлением роста (или отсутствием роста г/г по выручке в III квартале) Хэдхантер остается очень рентабельной и прибыльной. Это означает, что у компании, скорее всего, будет возможность выплатить дивиденды за II полугодие 2025 г. Хотя IV квартал начался с еще большего снижения вакансий (-30% г/г в октябре).

Прогноз результатов Хэдхантера за III квартал 2025 г.

Влияние

У нас сохраняется «Позитивный» взгляд на Хэдхантер. С учетом наших ожиданий по будущим денежным потокам компании мы считаем, что бумага, скорее всего, недооценена. Рынок, возможно, будет трактовать результаты компании как слабые. Мы даже допускаем, что компания может снизить свой прогноз по росту выручки на 2025 г. (с 8–12% г/г до более вероятных 4–5% г/г). Следом могут упасть прогнозы на 2026 г, которые рынок, возможно, закладывает достаточно оптимистичными.