Катастрофа в Мексиканском заливе: сценарии развития

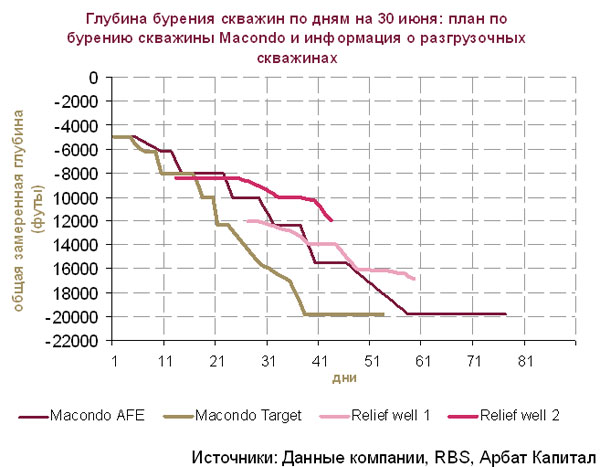

При наиболее негативном развитии событий расходы на ликвидацию катастрофы в Мексиканском заливе будут только увеличиваться, что, в общем, уже происходит: ежедневные расходы BP выросли с $25 млн. пару месяцев назад до $100 млн. сейчас. Одна из возможных причин, о которой компания писала в своем отчете, заключается в вероятном увеличении объемов вытекающей из скважины нефти до 100 тыс. бар. в сутки, вместо ранее предполагаемых максимум 30 или даже 60 тыс. бар. в сутки.

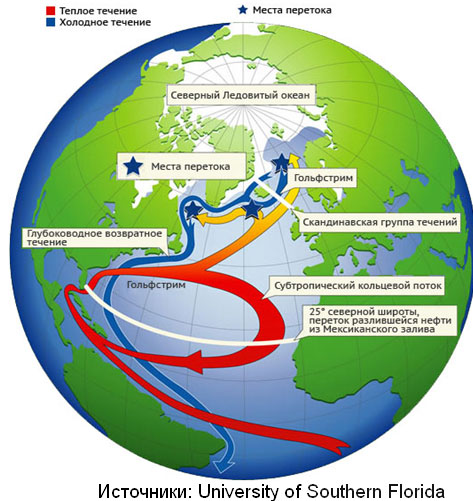

Кроме того, есть возможность попадания нефти в течение Гольфстрим, которое может быстро загрязнить северные прибрежные штаты, в том числе Джорджию, Южную и Северную Каролину, а так же Вирджинию. Есть даже вероятность, что Гольфстрим добросит нефть в значительных объемах до Европы, если только нефть не растворится в водах Атлантики - ускорить этот процесс способны ураганы в Мексиканском Заливе. При реализации данного сценария риск банкротства BP в принципе существует, поскольку расходы BP вырастут в геометрической прогрессии.

Дополнительную поддержку акциям оказывает интерес Саудовской Аравии к покупке стратегического пакета. При этом Саудовская Аравия, вероятно, в большей степени руководствуется инвестиционным интересом. B действительности уровень в $30 за акцию является очень привлекательным: текущая капитализация нефтегазовой компании равняется $100 млрд, и это очень хорошая возможность для покупки акций нефтегазового гиганта. В текущую стоимость акций уже определенно закладываются расходы на очистку залива, компенсации и штрафы более чем в $50 млрд. Если же акции BP вновь просядут под тяжестью пессимистических настроений, в случае, например, недачи с первой разгрузочной скважиной, то можно будет усреднить позицию по более низкой цене. То есть, если держаться обычного, а не крайне негативного сценария, то вложения в BP на данный момент обязательно окупятся в будущем.