"КАМАЗ" имеет неплохие шансы сохранить двузначный темп роста выручки в 2024 году

Крупнейший отечественный производитель грузовой техники представил на днях свои финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами. Тем более, что с момента нашей январской прожарки компании прошло уже пара месяцев, а значит пора актуализировать инвестиционную картину в акциях КАМАЗ.

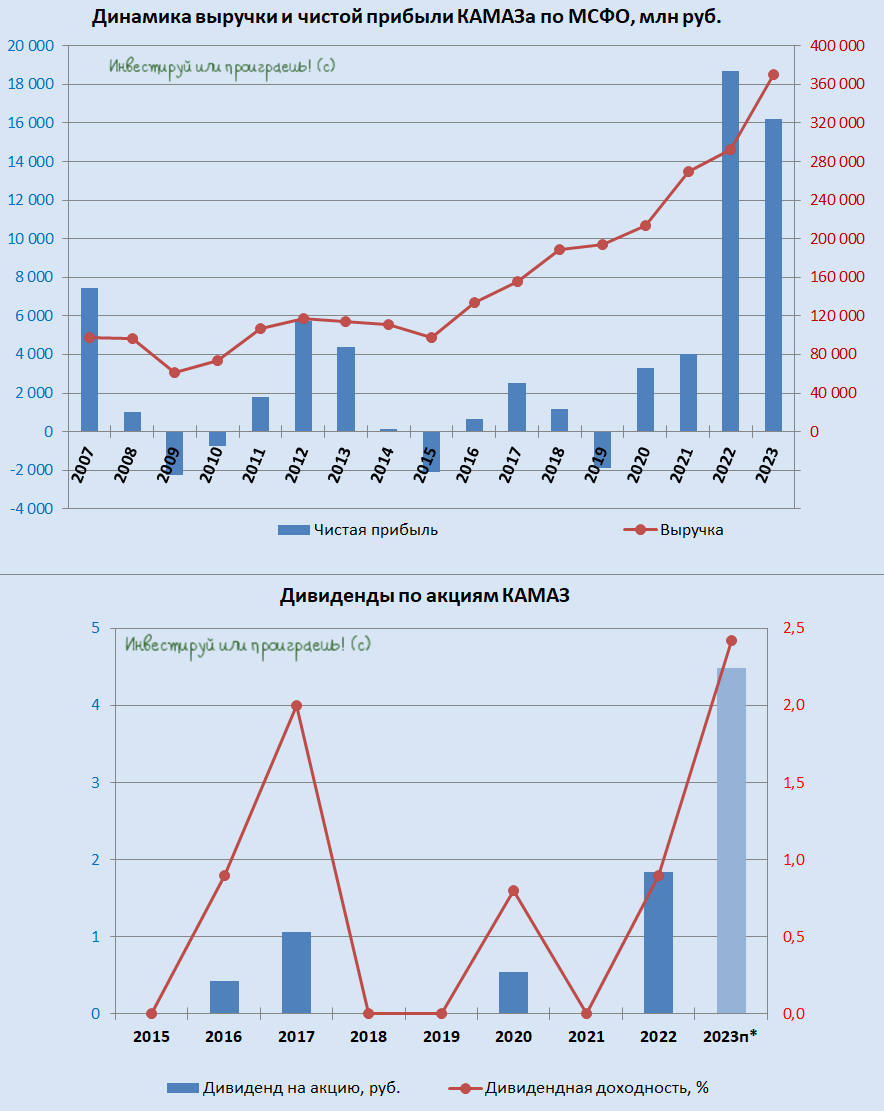

Выручка компании увеличилась по итогам минувших 12 месяцев на +26,7% до 370,3 млрд руб., благодаря высокому спросу на грузовую технику и автобусы. Компания уже второй год кряду демонстрирует рост выручки более 25% и стала бенефициаром ухода с рынка европейских конкурентов.

А вот показатель EBITDA по итогам отчётного периода сократился на -9,5% до 34,3 млрд руб., и виной тому стал сильный рост себестоимости производства, во многом обусловленный девальвацией рубля, которую мы наблюдали на протяжении всего прошлого года.

Чистая прибыль КАМАЗа по итогам 2023 года также не досчиталась почти 17% и снизилась с 19,9 млрд до 16,9 млрд руб., однако это вряд ли сильно расстроило акционеров компании, учитывая, что фин. показатели за 2022 год были опубликованы впервые в рамках этой отчётности, и чистая прибыль за тот период оказалась рекордно высокой. Соответственно, текущий результат совсем немного не дотянул до исторических максимумов, поэтому всё спишем на эффект высокой базы, да и на графике ниже вы сами можете всё увидеть.

Долговая нагрузка по соотношению NetDebt/EBITDA сократилась с 1,8х до 1,7х и находится на комфортном уровне. Более того, денежный поток от операционной деятельности более чем в два раза покрывает капитальные затраты, что указывает на устойчивое финансовое положение компании.

По уставу КАМАЗ выплачивает дивиденды в размере 25% от чистой прибыли по РСБУ, которая по итогам 2023 года увеличилась более чем в два раза до 12,7 млрд руб. Таким образом, инвесторы потенциально могут рассчитывать на выплаты в размере 4,49 руб. на акцию, что сулит традиционно скромную ДД=2,4%.

По данным агентства АВТОСТАТ, по итогам 1 кв. 2024 года продажи грузовых автомобилей в России выросли на +9,1% (г/г) до 29,2 тыс. Правда, согласно прогнозам поставщиков, рынок грузовиков в России в 2024 году не сможет повторить рекордные прошлогодние результаты, и спрос на тяжёлые машины сократится на 25-33%. Китайский бренд SITRAK по-прежнему является лидером российского рынка, КАМАЗ уверенно занимает второе место, а замыкает пятёрку лидеров ещё один отечественный производитель - ГАЗ.

В целом грузооборот автомобильного транспорта в России в последние годы демонстрирует стабильный рост. Это связано с несколькими ключевыми факторами: во-первых, строительство новых автомагистралей улучшает транспортную инфраструктуру страны, делая перевозку грузов более эффективной и быстрой, а во-вторых, господдержка в виде льготного лизинга стимулирует бизнес покупать новые автомобили.

КАМАЗ (KMAZ) имеет неплохие шансы сохранить двузначный темп роста выручки в 2024 году, однако динамика EBITDA во многом будет зависеть от курса рубля, а здесь пока вопросов больше, чем ответов. В любом случае уровень поддержки в районе 140-150 руб. выглядит перспективным для формирования долгосрочной позиции.

Помимо производства грузовых автомобилей, КАМАЗ занимает лидирующую позицию на рынке автобусов и электробусов в России, продажи которых в 1 кв. 2024 году увеличились на 23% (г/г) до 5,1 тыс. Дочерняя компания НЕФАЗ (#NFAZ), которая также представлена на Мосбирже и занимается производством автобусов, может стать более привлекательным объектом для покупок в периоды сильных коррекций на рынке, т.к. в этом сегменте темпы роста продаж будут явно выше.