Какие активы будут в фокусе внимания в 2026 году

Пространство для снижения ставки ЦБ обеспечивается заметным (и фронтальным) снижением инфляционного давления в ноябре-декабре. Также аргументы в пользу снижения ставки – это дезинфляционность обновленных проектировок бюджета и охлаждение экономической активности. Тем не менее рынок труда остается напряженным, а дополнительным фактором риска является влияние повышения основной ставки НДС на инфляционные ожидания, которые остаются высокими и незаякоренными.

Бюджетные проектировки на 2026-2028 гг. позитивны для среднесрочной траектории ключевой ставки. Повышение НДС в средне- и долгосрочной перспективе будет иметь дезинфляционный эффект, хотя краткосрочно внесет прямой вклад в рост цен (до +1 пп) и может повлиять на инфляционные ожидания.

В нашем базовом сценарии аккуратное снижение ключевой ставки продолжится – до 12,00% на конец 2026 г. Такая траектория ставки сочетается с нашим прогнозом по инфляции – около 6,5% г/г на конец 2025 г. с последующим замедлением до 5-6% г/г в 2026 г. (останется выше целевых 4%).

Рубль в 2025 г. остается крепким. В 2026 г. вместе с сокращением чистых продаж (в два этапа – в начале и середине года) в рамках валютных операций и с учетом расширенных дисконтов на российскую нефть (соответствует ее средней цене в 48 долл./барр.) курс рубля к доллару в среднем составит около 97.

Мы повысили прогноз средней цены золота до 3850 долл./унц. в 2026 г. Золото демонстрировало бурный рост в 2025 г., превышая в моменте 4300 долл./унц., сильно оторвавшись от фундаментальных уровней (2500 долл./унц., по нашей оценке). Повышению цены способствовали рекордные покупки золота ETF-фондами и мировыми центробанками, снижение процентных ставок, геополитические риски.

Ждем снижение нефти Brent в 2026 г. до 62 долл./барр. в среднем за год – на 10% ниже значения 2025 г. ОПЕК+ сделает паузу в увеличении добычи в 1к26, затем может вернуться к повышению предложения – сдерживающий фактор для нефтяных цен. Дисконты на российскую нефть расширились на фоне новых внешних ограничений – ждем снижения ее средней цены на 15% г/г, до 48 долл./барр.

Мягкая монетарная политика и налоговые послабления поддержат экономику США. Ожидаем, что рост ВВП США в 2026 г. составит 2,6%. ФРС снизит ставки до 2,50-2,75% к концу года, при этом доходности 10-летних госбумаг опустятся в район 3%. Риск для прогноза – новые торговые пошлины.

Торговое перемирие и фискальные стимулы поддержат экономический рост в Китае. Оцениваем темпы роста ВВП Китая в 2026 г. на уровне 5,0% г/г. Ждем пару USDCNY в районе 7,2 к концу 2026 г.

Инвестиционные предпочтения*

(*Бенчмарки: Индексы МосБиржи полной доходности)

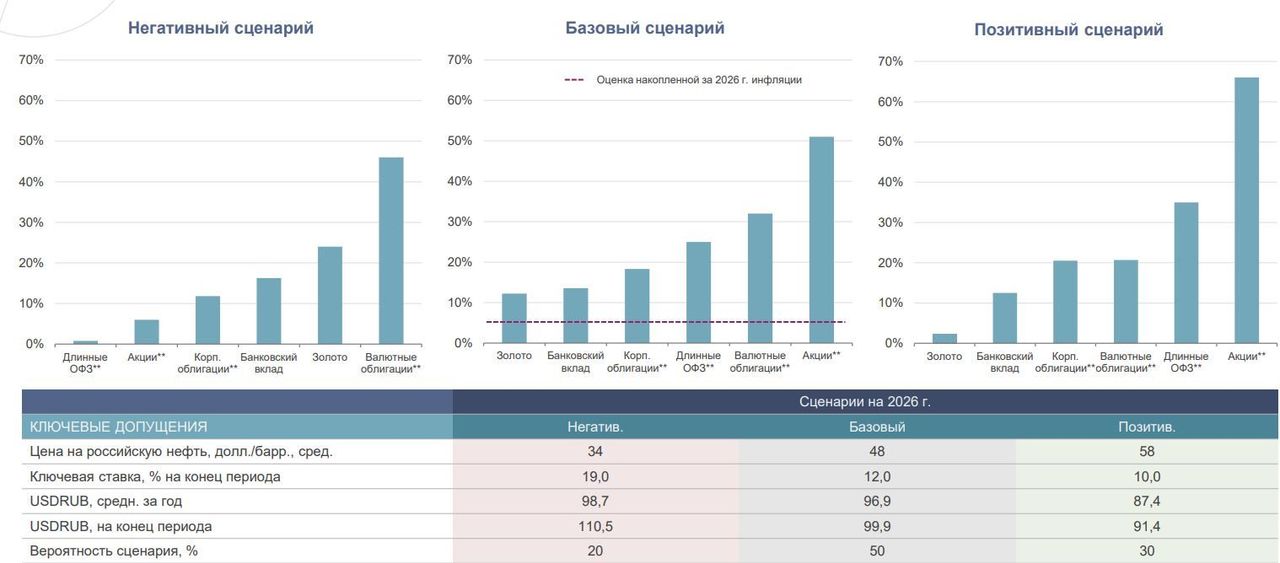

В 2026 г. Банк России, вероятно, продолжит аккуратное смягчение ДКП – ожидаем увидеть ключевую ставку на уровне 12% по итогам года. Все больше макропредпосылок для ослабления рубля относительно исторически крепких уровней – наибольшее изменение курса ожидаем в первой половине года. Внешний геополитический фон остается неопределенным. Продолжаем придерживаться широкой диверсификации.

ОФЗ. Cохраняется нереализованный потенциал роста котировок длинных ОФЗ на величину до 8-10 пп в цикле смягчения ДКП в следующем году. Полная доходность с учетом купонов может достигать 23-26%.

Корпоративные облигации. Интересны качественные облигации АА-сегмента с постоянным купоном и доходностью 17-18% – выше ставок по депозитам. Рост первичного предложения флоутеров создает дополнительные риски их переоценки. Видим концентрацию кредитных рисков в А-группе и ниже.

Валютные облигации. Следует увеличить экспозицию в данном классе бумаг для защиты от прогнозируемого в первые месяцы года ослабления рубля. Текущий крепкий курс и рост доходностей до 8% годовых в валюте – оптимальный момент для входа.

Российские акции. Целесообразно удерживать качественные акции внутренне ориентированных секторов и отдельных экспортеров, как валютный хедж от ослабления рубля.

Золото. Цена на золото значительно отклонилась вверх от фундаментальных уровней – заметно повысилась ее волатильность.

Ожидаемая накопленная доходность активов в рублях за 2026 г.*

**Расчеты сделаны на основании сопоставления исторической динамики индексов полной доходности акций, ОФЗ, корпоративных и валютных облигаций с 2020 г.