Как теханализ скрывается под видом "фундамента"

В статье "Модель FCFE, премия за риск и опасные заблуждения" мы на примере данных по США убедились, насколько далека стандартная премия за риск, вычисляемая как средняя историческая доходность, от реальной рыночной.

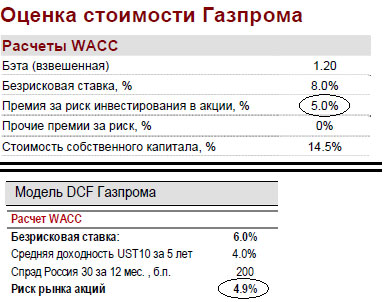

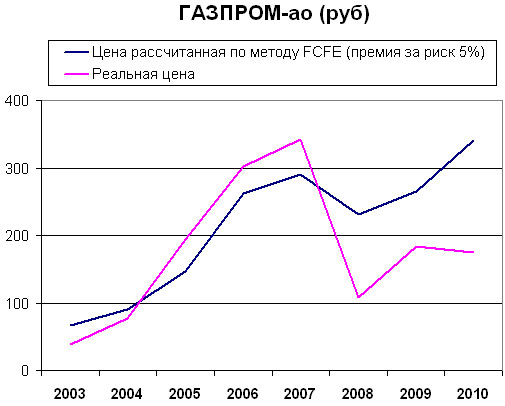

Сегодня мы продолжим это исследование на примере родного "Газпрома". Введем все необходимые данные в модель FCFE (прибыль, амортизация и т.д.). Свободной от риска пусть будет долгосрочная ставка ОФЗ. И укажем в качестве премии за риск фиксированную ставку, как это обычно принято делать. Вот примеры стандартного построения DCF модели для "Газпрома":

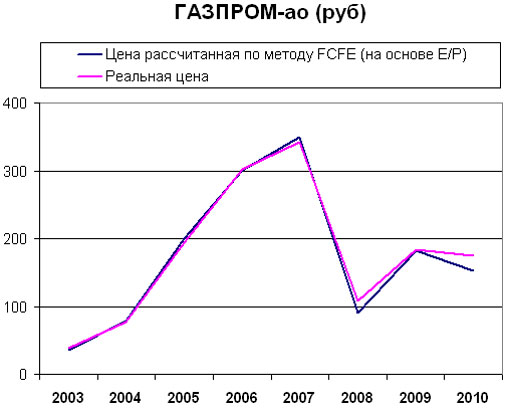

Поэтому давайте оставим все данные без изменений, за исключением премии за риск. Пусть теперь она будет равна разнице между E/P и безрисковой ставкой:

Однако нужно иметь в виду, что если бы текущая цена была на 10-20-50 рублей ниже, потенциал падения остался бы примерно таким же (10%). Это связано с тем, что падение цены означает рост E/P и как следствие увеличение рыночной премии за риск. А имеющееся небольшое отклонение в цене обусловлено снижением долга и ростом капитальных расходов.

Возникает вопрос, какая премия за риск является более адекватной: рыночная, которая по определению не дает ориентира для значительного роста или падения, или "экспертная", оставляющая большой простор для маневра? Как теперь становится очевидным, "экспертная" оценка риска является завуалированной оценкой потенциала роста. По сути, для того чтобы получить высокий upside, нужно всего лишь посчитать, что риски существенно ниже тех, которые закладывает в цены рынок.

Существуют самые разнообразные способы вычислить премию за риск (расчет средней исторической доходности, учет волатильности американского или российского рынка и т.д.). Однако, по сути, это тот же технический анализ, скрещенный с фундаментальными данными (прибыль, капрасходы и т.д.). Ведь волатильность и средняя доходность - это анализ динамики движения цен, тем же самым занимается классический теханализ.

Таким образом, изучая модель на основе DCF, особое внимание следует уделять способу расчета премии за риск. Так как именно этот параметр зачастую наиболее далек от принципов фундаментального анализа.