Как снижение ставки ЦБ повлияет на динамику активов

Год назад мы исследовали поведение рынков крупнейших стран, где наблюдались двузначные ключевые ставки. Тогда мы выяснили, что акции начинают расти примерно за 4–6 месяцев до первого снижения ключевой, а облигации — за 2–3 месяца. Похожую динамику продемонстрировал рынок РФ: +18% за последние полгода с учетом дивидендов. Однако в I квартале оптимизм рынка на геополитических новостях придал импульс росту, а затем этот оптимизм быстро угас во II квартале.

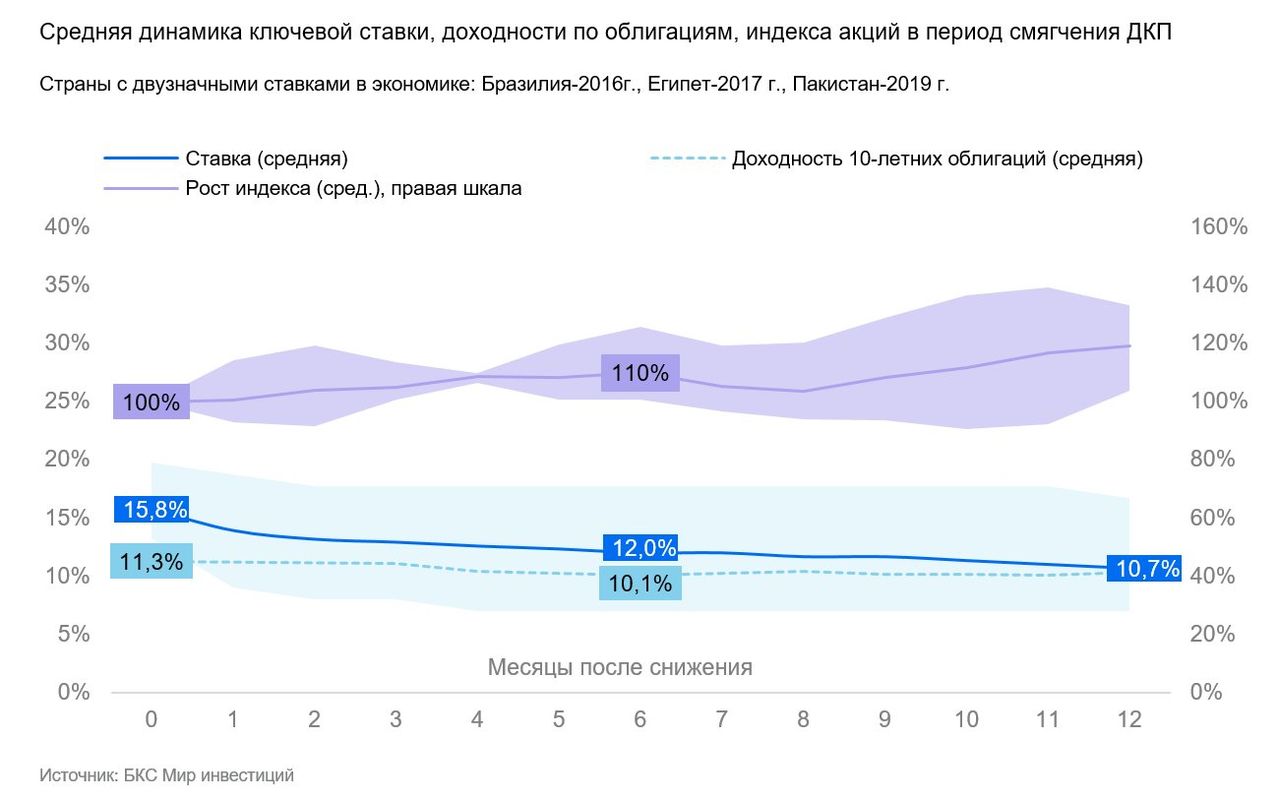

В этой стратегии мы расширили анализ и исследовали поведение рынков уже после первого снижения ключевой ставки. График ниже иллюстрирует, что облигации растут ускоренными темпами в первые два месяца после снижения. После рост продолжается, но уже не такими активными темпами. Итого за шесть месяцев после первого снижения доходность по облигациям падала в среднем на 1,2% до 10,1%. Это эквивалентно доходности порядка 11,5% за полгода при дюрации 10 лет.

В акциях наблюдается довольно схожая картина: фондовый рынок в зарубежных экономиках рос шесть месяцев после первого снижения ключевой ставки. За это время акции в среднем прибавляли около 10%, то есть немногим менее облигаций за тот же период, поскольку снижение ставки по большей части уже в цене. Тем не менее рост в акциях возобновлялся спустя два месяца, а облигации реагировали ростом одномоментно со снижением ставки.

В акциях наблюдается довольно схожая картина: фондовый рынок в зарубежных экономиках рос шесть месяцев после первого снижения ключевой ставки. За это время акции в среднем прибавляли около 10%, то есть немногим менее облигаций за тот же период, поскольку снижение ставки по большей части уже в цене. Тем не менее рост в акциях возобновлялся спустя два месяца, а облигации реагировали ростом одномоментно со снижением ставки.

После полугодового роста в акциях в некоторых странах начиналась небольшая коррекция. Вероятно, она была связана с новыми шоками для экономик этих стран. Таким образом, если ключевая ставка будет снижаться постепенно до конца года, то, опираясь на международный опыт, можно ожидать от российских акций и облигаций роста вплоть до новогодних праздников. Если на горизонте года не будет новых шоков.

Где искать убежища от геополитических рисков

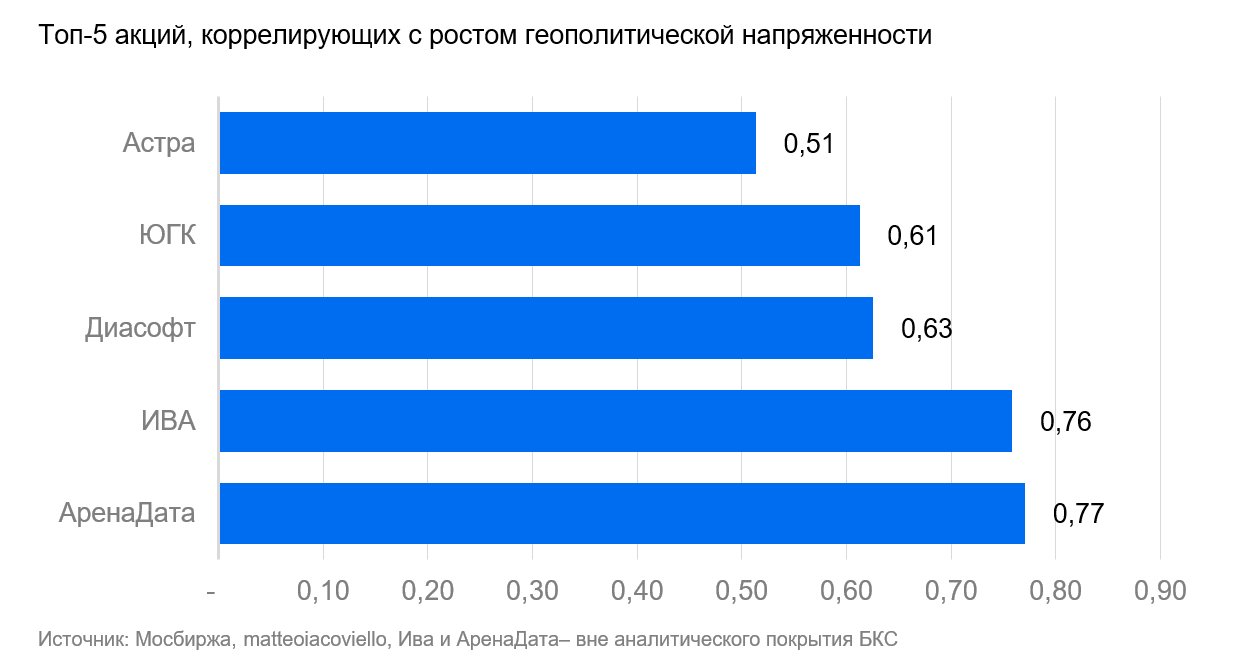

Традиционно защитный актив — золото — торгуется у исторических максимумов. Поэтому во II квартале 2025 г. интерес к защитным классам активов перешел к «побратиму» серебру, которое обновило максимумы в долларах за 12 лет. С 2022 г. геополитика существенно влияет на настроения инвесторов в России, но чьи акции могут служить защитой от геополитических рисков?

Мы проанализировали котировки 111 крупнейших эмитентов акций на Мосбирже с середины 2022 г. и посчитали их зависимость от роста геополитической напряженности. Главный вывод: при росте геополитической напряженности инвесторы перекладываются в акции компаний, ориентированных на внутренний рынок.

Компаниям со сравнительно небольшой капитализацией проще расти опережающими темпами. В нашем топе три компании из пяти с капитализацией ниже 30 млрд руб. Отсюда вывод, что в периоды роста геополитической напряженности лучше выбирать акции компаний с небольшой капитализацией и бизнес которых ориентирован на внутренний рынок.

Внутренние истории сильнее недооценены

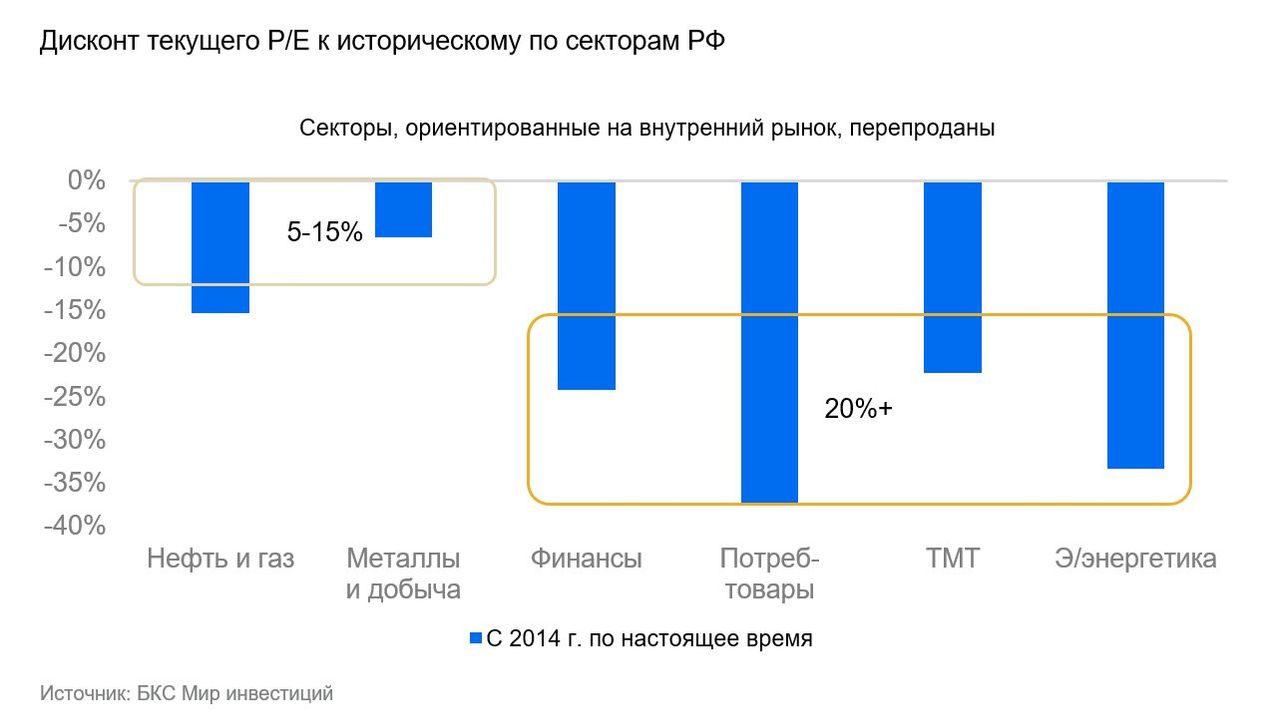

Как мы показали в нашем исследовании, прибыль компаний, ориентированных на внутренний рынок страдает от потенциальных пошлин США не так сильно (2–5%), как у экспортеров (15–20%). Тем не менее во II квартале 2025 г. распродажи на рынке происходили «по всем фронтам». Мы считаем такие распродажи несправедливыми.

Мы проанализировали 10-летнюю историю мультипликатора Р/Е по секторам. Из графика видно, что сейчас внутренние секторы торгуются на 20% ниже своих исторических средних, тогда как оценка экспортеров ниже исторических значений на 5–15%.

Наиболее привлекательные внутренние истории — фармацевтические компании

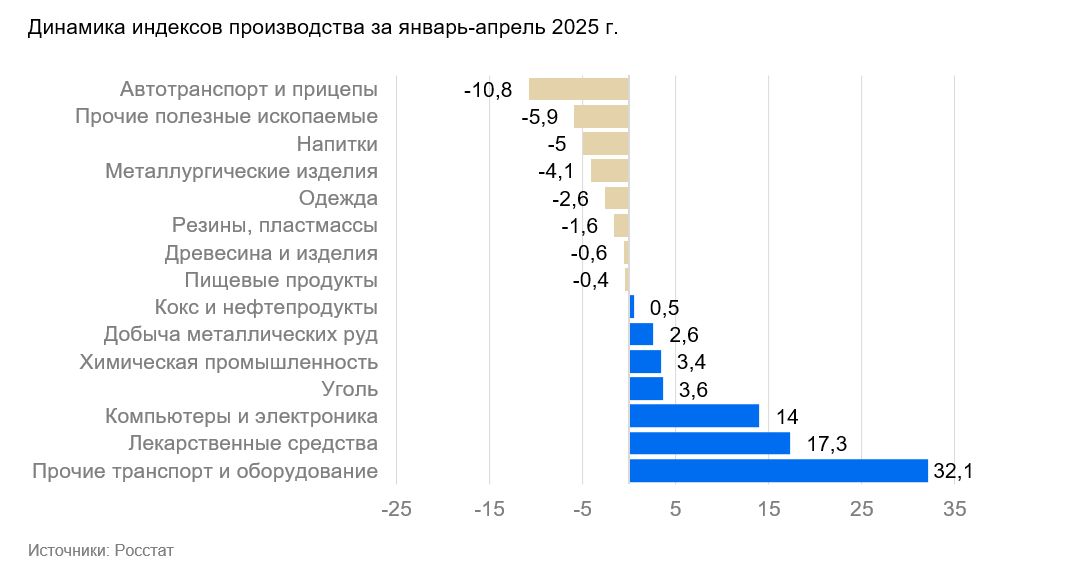

На фоне крепкого рубля и вялого экспорта привлекательность акций компаний, ориентированных на внутренний спрос, очевидна. Впрочем, не все «домашние» направления одинаково хороши. По данным Росстата, за первые четыре месяца индексы производства показали разнонаправленную динамику. Лучше других себя чувствует бизнес, который связан с оборонной промышленностью или госзаказами. Например, с начала года на 17% вырос индекс производства лекарственных средств и материалов. В покрываемых нами фармкомпаниях мы видим существенную недооценку у Промомеда (потенциал 67%) и Озон Фармы (потенциал 101%)

Тактический выбор — облигации

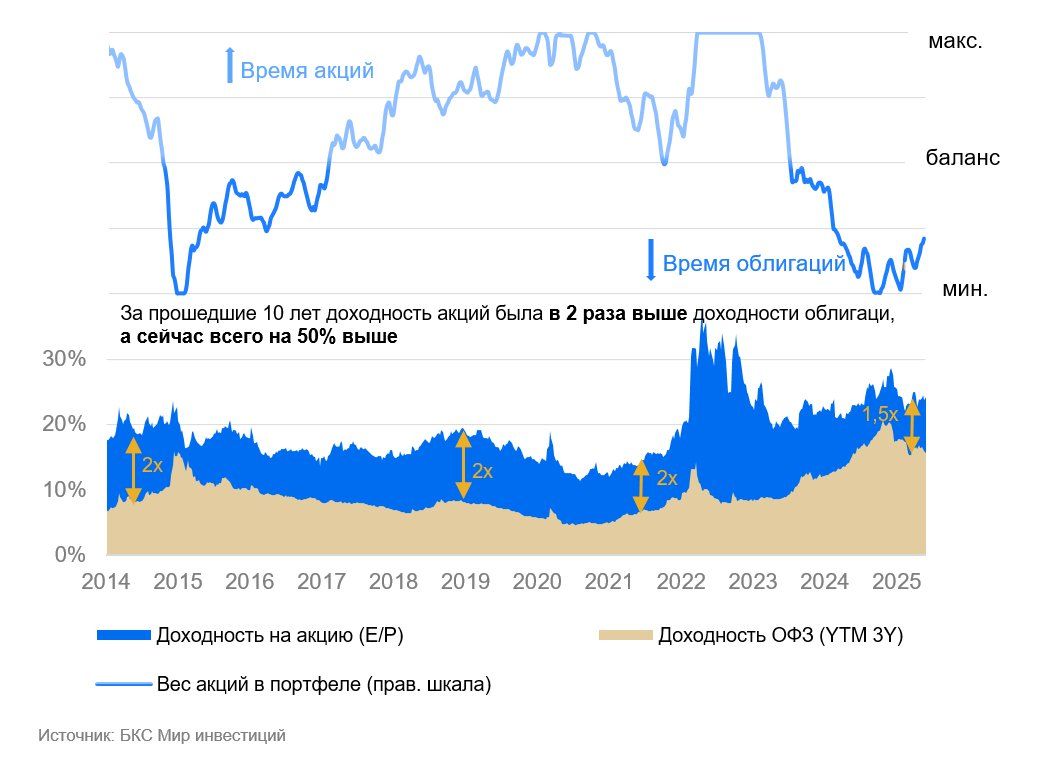

Мы считаем, что в III квартале 2025 г. при распределении средств по классам активов в портфеле акции должны оставаться с пониженным весом. Исторически доходность акций (мультипликатор Прибыль/Капитализация) была в два раза выше доходности к погашению по трехлетним ОФЗ. Сейчас на рынке наблюдается довольно редкое явление: доходность акций всего на 50% выше доходности облигаций. Значит, у инвесторов есть уникальная возможность — при меньших рисках получить сопоставимую доходность в облигациях.

Акции: потенциал ограничен

Краткосрочный взгляд — «Нейтральный». Опыт зарубежных стран, геополитическая неопределенность, пониженные объемы торгов в летний период — все говорит о том, что рынок акций может оставаться волатильным в ближайший квартал. Мы сохраняем «Нейтральный» взгляд на рынок акций в краткосрочной перспективе.

Долгосрочный взгляд — «Нейтральный». Мы оставили таргет по Индексу МосБиржи с учетом дивидендов в 3400 п. Мультипликатор Р/Е индекса МосБиржи расположился на уровне 4,1х, что по-прежнему является исторически низким значением, ведь среднее за 2013–2021 гг. составляет 6,1х. Стратегически акции лучше защищают от инфляции, а потенциальное продолжение снижение ключевой ставки и снижение доходности по безрисковым облигациям (ОФЗ) способно еще повысить долгосрочную привлекательность акций, но сперва необходим устойчивый тренд на снижение ключевой ставки.