Как прошло первое заседание при Кевине Уорше

Заседание ФРС 16-17 июня впервые возглавил новый председатель – К. Уорш. Если само решение сохранить процентную ставку без изменения в диапазоне 3,5-3,75% было полностью ожидаемым и на этот раз впервые за несколько месяцев единогласным, то формат заявления и пресс-конференции отражают существенно отличающиеся взгляды Уорша на коммуникацию решений по ДКП. Таким образом, прогнозы теперь предполагают повышение (а не снижение) процентной ставки ФРС до конца года и более высокую ее траекторию на всем прогнозном горизонте (до 2028 г). Уорш подтвердил намерение добиться цели по инфляции 2%. Формат коммуникации будет существенно меняться – Уорш считает правильным, чтобы финансовые рынки, инвесторы ориентировались на экономические данные, а не на сигналы ФРС. Это может увеличивать неопределенность и волатильность рынков.

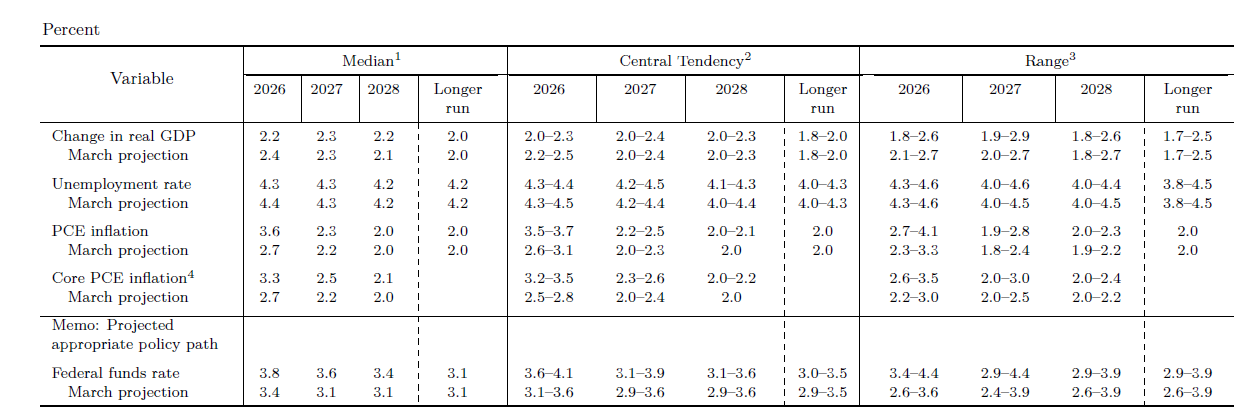

Формат заявления стал значительно короче, ограничивается перечислением фактов и в нем отсутствует сигнал ожидаемых будущих решений (forward guidance, который после эпохи Гринспена присутствовал в заявлениях ФРС), оценки рисков для инфляции и занятости, а также факторов, которые ФРС будет учитывать при принятии решений. Зато уделяется внимание росту производительности (одна из ранее высказывавшихся идей Уорша состоит в том, что он может обеспечить рост экономики без повышения инфляции). В обновленном макропрогнозе (в составлении которого, как сказал Уорш, он не принимал участия) заметно повышен прогноз инфляции (PCE, PCE Core) на текущий год (до 3,6% и 3,3%, соответственно, по сравнению с 2,7% в мартовском прогнозе), немного снижен прогноз роста ВВП и безработицы. В связи с этим медианный прогноз ставки на конец текущего года теперь предполагает ее повышение с текущего уровня – до 3,8% (мартовский прогноз предполагал, напротив, снижение до 3,4%), прогноз на 2027 г предполагает снижение ставки на 25 б.п. к текущему значению (3,6%), на 2028 г снижение до 3,4%. В мартовском прогнозе уже с 2027 г предполагалось снижение ставки до 3,1%, совпадающего с долгосрочным прогнозом ФРС.

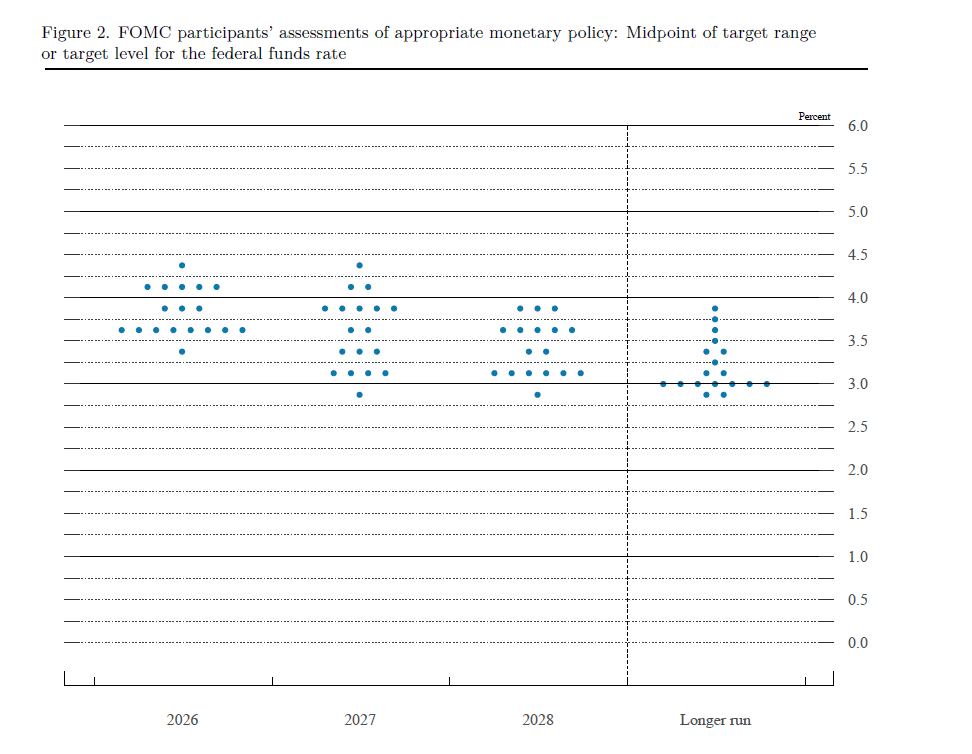

Таким образом, новая прогнозная траектория процентной ставки повышена по сравнению с мартовским прогнозом на всем прогнозном горизонте. Однако интрига состоит в том, что прогноз отражает существенно разделенные взгляды членов комитета на целесообразность повышения ставки в этом году: 9 из 18 участников ожидают ее повышения (из них 6 – более чем на 25 б.п.), 8 – сохранения без изменения и 1 – снижения. Хотя ужесточение риторики / прогноза было ожидаемо с учетом выхода данных по инфляции (CPI) выше 4% и сильных данных по рынку труда, до сих пор аналитики (в отличие от рынка) в основном ожидали, что сигнал будет скорее на сохранение ставки без изменения в течение длительного времени и готовность к действиям в обоих направлениях, в зависимости от экономических данных, прогнозов и баланса рисков. Вероятно, поэтому явное смещение прогноза ФРС в сторону жесткости в сочетании с неоднократными заявлениями К. Уорша, что ФРС обеспечит достижение ценовой стабильности и вернет инфляцию к цели 2% (что ей не удавалось в течение последних 5 лет), несколько напугало рынки, на что фондовые индексы отреагировали снижением более чем на 1%, доходность 2-летних гособлигаций взлетела на максимуме на 16 б.п. – до 4,21%, курс доллара укрепился, а стоимость золота снизилась на 1,1%.

После заседания рынок ужесточил свои ожидания по траектории процентной ставки – так, котировки фьючерсов на ставку на CME оценивают вероятность хотя бы одного повышения в этом году выше 85% (против примерно 60% накануне). При этом вероятность более одного повышения ставки оценивается почти в 50%. Первое повышение уже на ближайшем заседании 29 июля сейчас оценивается рынком с вероятностью около 32% (против 8,5% накануне), а ее повышение в октябре уже полностью заложено в ожидания рынка. Впрочем, геополитическая ситуация в отношении военного конфликта США и Ирана за последние дни резко изменилась – с учетом подписания меморандума о завершении войны цены на нефть резко пошли вниз. На наш взгляд, сейчас именно сроки завершения конфликта на Ближнем Востоке, открытия Ормузского пролива и возобновления поставок сырья станут главным фактором, влияющим на инфляционное давление и на решения ФРС. Даже при ужесточении прогнозов ФРС, мы полагаем, что в благоприятном сценарии повышение ставки может и не потребоваться.

К. Уорш прокомментировал изменение формата заявления следующим образом: «Он немного короче, немного проще и обходится без некоторых устаревших формулировок», «В этом заявлении просто изложены факты, насколько мы можем о них судить». «Также отсутствует так называемое руководство на будущее, которое, как мы согласились, не очень подходит для нынешней политической ситуации». Уорш ранее выступал против forward guidance, аргументируя это тем, что такой сигнал может ограничивать гибкость регулятора в будущем.

В тексте заявления говорится: "Комитет принял решение сохранить целевой диапазон ставки федеральных фондов на уровне от 3,5-3,75% в поддержку двойного мандата ФРС. Комитет подтвердил свою политику поддержания достаточных резервов в банковской системе. Экономическая активность увеличивается уверенными темпами, несмотря на повышенную неопределенность, отчасти вызванную конфликтом на Ближнем Востоке. Рост производительности и капиталовложений остается высоким. Рост занятости идет вровень с ростом рабочей силы, а уровень безработицы практически не изменился. Инфляция остается повышенной по сравнению с целевым показателем Комитета в 2%, что отчасти отражает шоки предложения, которые привели к росту цен в некоторых секторах, включая энергетику. Комитет обеспечит ценовую стабильность."

Прогноз таргетируемого ФРС показателя инфляции в США (дефлятор потребительских расходов PCE) повышен на 2026 год до 3,6% с ожидавшихся в марте 2,7%, на 2027 год повышен до 2,3% с 2,2%, на 2028 год - оставлен на уровне мартовского прогноза в 2%. Прогноз базовой инфляции (Core PCE) на 2026 г повышен до 3,3% с 2,7%, на 2027 г до 2,5% с 2,2%, на 2028 г до 2,1% с 2,0%. Прогноз роста ВВП на 2026 г снижен до 2,2% (мартовский прогноз предполагал рост на 2,4%), на 2027 г – не изменился (2,3%), на 2028 год незначительно повышен - до 2,2% (март: 2,1%). Прогноз безработицы на текущий год незначительно снижен - до 4,3% с 4,4%, прогноз на 2027 г и 2028 г не изменился - 4,3% и 4,2%, соответственно.

Указание в тексте заявления о приверженности ФРС поддержания достаточных резервов в банковской системе снижает риски резкого сокращения баланса (политики QT), за которую ранее выступал Уорш.

Основные выводы пресс-конференции К. Уорша:

Создано 5 рабочих групп, которые займутся рассмотрением различных аспектов деятельности центробанка. Они будут сфокусированы на следующих ключевых направлениях:

- Коммуникации ФРС (Fed Communications): Фокус на упрощении и сокращении риторики регулятора, а также пересмотре формата публикации экономических прогнозов (включая график-«точечную диаграмму», dot plot).

- Политика баланса ФРС (Balance-Sheet Policy), который сейчас составляет $6,7 трлн: Анализ рисков и преимуществ текущего режима избыточных резервов, а также оценка размера и структуры баланса ФРС.

- Сбор и анализ данных (Data Collection): Оценка того, как ФРС использует экономические данные и опросы, с целью перехода на более надежные и оперативные источники информации. Как пояснил Уорш, большая часть данных которые сейчас используется ФРС, запаздывает. Нужно использовать как официальную статистику, так и лучшие практики источников данных в частном секторе – важно, что происходит именно сейчас в реальном времени а не с лагом в 2 месяца.

- Производительность и занятость (Productivity and Jobs): Изучение структурных изменений на рынке труда и влияния новых технологий, включая искусственный интеллект (ИИ), на американскую экономику.

- Инфляционные рамки (Inflation Framework): Пересмотр драйверов инфляции и оценка различных подходов к достижению и поддержанию целевого показателя ценовой стабильности.

По словам Уорша, группы начнут работу в ближайшие недели и в целом закончат её к концу года. В результате ФРС может к концу года заметно изменить свой подход к публикации прогнозов, протоколов заседаний, а также к проведению пресс-конференций.

Цель по инфляции 2% - сохраняется, хотя ФРС не удавалось ее достичь в последние 5 лет. Любой потенциальный пересмотр цели последует за ее достижением. «Я не вижу причин возвращаться к этому, пока мы не подтвердим свою приверженность и способность достичь цели по инфляции в 2%». «Приверженность выполнению обязательств сильна, единодушна и недвусмысленна, и я думаю, это важный посыл, который мы упускали из виду в течение пяти лет, и мы собираемся это исправить».

В отношении двойного мандата ФРС (обеспечение ценовой стабильности и максимальной занятости) Уорш не считает, что эти цели находятся в «жестком противоречии», как это считалось несколько десятилетий назад. экономика может расти без инфляции. «Я не верю, что у нас есть жестокий выбор», — говорит он. Он сказал, что не разделяет идею о том, что политики должны «решать, готовы ли вы мириться с более высокой инфляцией, чтобы создать больше рабочих мест».

Интересно, что новый председатель ФРС, номинированный Д. Трампом, который публично заявлял, что для него главным критерием будет готовность нового председателя снижать ставку, на этот раз не выступил с жесткой критикой решения и прогнозов ФРС, отметив лишь, что «все в порядке», и назвав Уорша «очень хорошим парнем».

Макропрогнозы ФРС

График индивидуальных прогнозов (dot plot)

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии