Как приручить "черного лебедя": эффективные способы хеджирования

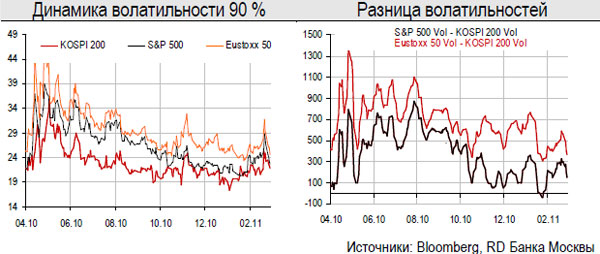

Для страховки от экстремального развития событий мы рекомендуем покупку put 90 % на KOSPI 200 на три месяца, покупку call 110 % на золото и 90 % put на EURUSD. По нашему мнению, в настоящий момент эти активы наиболее эффективны для приручения "черного лебедя". "Лебединое" озеро В этом году инвесторы стали свидетелями реализации различного рода рисков и событий, вероятность осуществления которых было очень трудно предсказать. Естественной защитой от "черных лебедей" является покупка страховки на случай экстремального развития событий. На фондовом рынке подобной страховкой могут служить опционы на различные активы. В данном обзоре мы рассмотрим ряд способов "приручения" "черного лебедя" в текущих условиях. Приманки для "лебедя" Наиболее эффективным способом хеджирования является покупка страховки на индекс широкого рынка, например S&P, Eustoxx 50, валютную пару EURUSD, золото. Возможна продажа / покупка фьючерса на эти активы, но с точки зрения затрат подобное хеджирование гораздо дороже опционного. Мы рассмотрели страховку от негативного сценария развития событий на три месяца. Как застраховаться от падения мировых фондовых индексов более чем на 10 % к июню 2011 года? Возможно, купить put на S&P, Eustoxx 50, call на золото, put на EURUSD, но вновь встаёт вопрос о стоимости хеджирования, которая зависит от уровня рыночной волатильности. По нашим оценкам, самая дешевая волатильность наблюдается на южнокорейском рынке в индексе KOSPI 200 - исторически волатильность этого рынка на 200-300 б.п. ниже волатильности S&P и 500-600 б.п. волатильности Eustoxx 50. В итоге покупка пута со страйком 90 % на корейский индекс обойдётся в 0.08 % стоимости базового актива, в то время как пут на американский и европейский индекс стоят 0.37 % и 1.64 % соответственно. Поэтому, как бы экзотично ни звучала рекомендация, с точки зрения стоимости хеджирования наиболее интересен корейский рынок. Как дополнение к страховке, можно купить 110 % call на золото, который обойдётся в 0.94 % или put на евро (0.25 %) в свете последних событий в Европе. Заметим, что волатильность для 90 % страйка сейчас находится на уровне апреля 2010 года как раз перед всплеском волатильности, так что в целом страховка достаточно дешева.

| Хеджируемый актив | Хеджирующий контракт | |||||

|---|---|---|---|---|---|---|

| Актив | Стоимость актива USD | Страйк | Стиль | Тип | Премия USD | Премия* % |

| S&P 500, June 11 | 327 625 | 90 % | EU | Put | 1 200 | 0.37 % |

| Eustoxx 50, June 11 | 40 160 | 90 % | EU | Put | 659 | 1.64 % |

| KOSPI 200, June 11 | 122 880 | 90 % | EU | Put | 103 | 0.08 % |

| GOLD, June11 | 143 790 | 110 % | EU | Call | 1 350 | 0.94 % |

| EURUSD spot | 1 414 400 | 90 % | EU | Put EUR | 3 515 | 0.25 % |

Источники: Bloomberg, RD Банка Москвы, цены на 25.03.2011