Как корректировка налогов повлияет на инвестиционную составляющую рынка

*Минфин уточнил бюджетные параметры на текущий год и подготовил бюджет на следующий год, а также скорректировал налоговую политику на 2026 г. и далее. Оцениваем новые вводные и вносим корректировки в наши прогнозы и целевые цены.

Из-за оптимистичного прогноза Минэкономразвития доходы бюджета вышли ниже запланированных. Сборов от НДС, НДФЛ и налога на прибыль оказалось недостаточно: помешали завышенный прогноз роста экономики, более крепкий рубль и высокие процентные ставки. Нефтегазовые доходы оказались близки к плану. Средства из Фонда национального благосостояния планируют почти не привлекать для финансирования дефицита бюджета. Тем не менее по итогам года первичный дефицит составит 2,2 трлн руб. Ровно на эту величину будет увеличен план по заимствованиям. Это вдвое больше нашего базового прогноза.

Повышение налоговой нагрузки в среднесрочной перспективе было ожидаемым. Полагаем, этот шаг был неизбежен, вопрос состоял только в том, когда именно он будет сделан. Почему выбор пал на НДС после повышения налога на прибыль и введения прогрессивной шкалы по НДФЛ? НДС — косвенный налог, который легко администрировать и который дает быстрый результат. За счет повышения налога на 2 п.п. до 22% Минфин рассчитывает получить 1,2 трлн руб. дополнительных доходов. Вероятно, краткосрочно такое решение приведет к ускорению роста цен, но в долгосрочной перспективе эффект может поменяться на противоположный: дефицит сократится, необходимость в займах минимизируется. Тем не менее бюджетные расходы менее эффективны, чем частные и, при прочих равных, дают проинфляционный эффект.

По разным оценкам, краткосрочно — на горизонте 12 месяцев — влияние роста НДС на динамику инфляции колеблется от 0,7 до 1 п.п. При этом цены начинают расти уже за месяц–два до повышения налога. Это связано с особенностями его уплаты, получения возмещения и возможностью перекладки на потребителя. Отметим, что само по себе повышение налога не оказывает влияние на денежно-кредитную политику, но приводит к изменению инфляционных ожиданий населения. Последнее требует реакции со стороны регулятора. Повышение налога совпадает с периодом ослабления курса рубля, подорожанием автомобилей, в т.ч. из-за увеличения налога на импорт (утильсбор), роста тарифов ЖКХ. На все эти события население реагирует повышением инфляционных ожиданий.

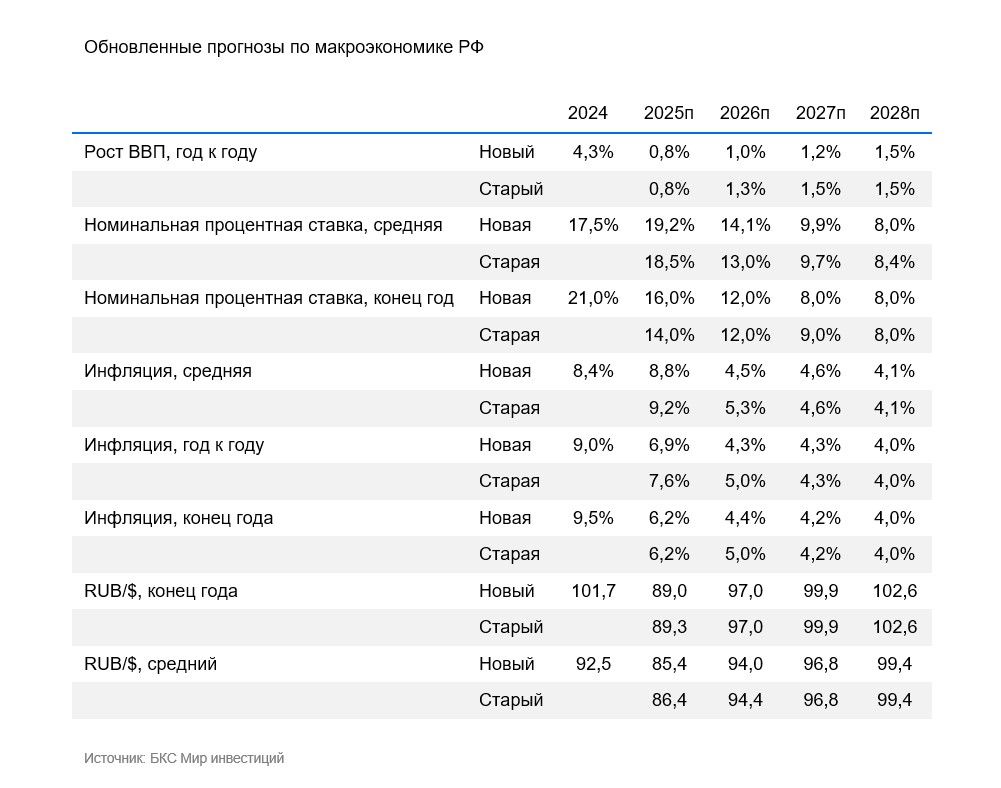

Совокупно расширение дефицита бюджета и рост налогов сдвигают вверх траекторию ключевой ставки на 2 п.п. в среднесрочной перспективе. Вклад факторов делится примерно поровну. 1 трлн руб. дополнительного дефицита можно компенсировать, дополнительной жесткостью денежно-кредитной политики в размере 1–1,5 п.п. Опыт повышения НДС в 2018 г. говорит о замедлении темпов снижения ключевой ставки и отклонении среденгодового уровня вверх почти на 1 п.п. от изначальных ожиданий. Полагаем, что ЦБ снизит ставку до 16% к концу текущего года и до 12% к концу следующего. В среднем ожидаем снижение ставки на 1 п.п. за квартал. Благоприятным сценарием, на наш взгляд, будет сужение шага до 0,5 п.п. и равномерное снижение ставки в течение ближайших 15 месяцев. Такой подход позволил бы дать больше определенности экономике и плавнее подстраивать жесткость денежно-кредитной политики в условиях волатильности ключевых параметров, влияющих на принятие решения по ставке (инфляция и инфляционные ожидания, кредитование и т.д.)

Полагаем, замедление темпа снижения ставки в перспективе ближайших 9 месяцев поддержит курс рубля. По нашим оценкам, до конца текущего года курс останется в пределах 90 рублей за доллар и не превысит 97 рублей в следующем году. Слабые темпы роста экономики и привлекательность рублевых активов будут сдерживать спрос на валюту. Негативно на рубле скажутся такие факторы, как завершение продажи валюты в рамках отложенных операций по зеркалированию расходов из ФНБ, снижение цены отсечения по бюджетному правилу на 1 доллар, до 59 долл./барр. Повышение НДС сместит сезонность в импорте с IV квартала 2025 г. на I квартал 2026 г. Возможно, что рубль в конце года будет чувствовать себя лучше, чем заложено в наш базовый прогноз, а в начале следующего года — хуже.

Прогноз по инфляции улучшен за счет более крепкого курса рубля, снижения прогноза по росту экономики, сбалансированности бюджета и сохранения высоких реальных ставок. Траектория инфляции в конце текущего года и в начале следующего во многом будет зависеть от возможности переложить налог в цены. Допускаем, что в I квартале следующего года инфляция может отклониться вверх от прогноза. Также вероятно смещение сезонности в ценах из-за переноса индексации тарифов с июля на сентябрь. Вырастет волатильность инфляции внутри года, что осложнит коммуникацию ЦБ с участниками рынка и вызовет давление на ЦБ в части снижения ставки в середине года.

В базовом сценарии мы увеличили безрисковую ставку для дисконтирования с 12% до 13%, поскольку теперь считаем, что доходности длинных (более 10 лет) ОФЗ упадут до 13% на конец IV квартала 2025 г. при изменении ключевой ставки до 16% в декабре 2025 г. и прогнозе снижения до 12% через год. Аналогичная доходность (13% у длинных ОФЗ) была в феврале–марте 2024 г., когда ставка составляла 16% и ожидалось ее снижение до 12% через год.

Влияние на рынок акций

Обновление макропредпосылок снижает на 6% наш таргет по индексу МосБиржи без учета дивидендов до 3300 пунктов (потенциал 22%). Дивидендная доходность индекса на 12 месяцев вперед составит около 7%, то есть потенциал роста с учетом дивидендов — 29%.

Взгляд на индекс понижен до «Нейтрального», однако стоит отметить, что он близок к «Позитивному», поскольку избыточная доходность по ценам закрытия на 25 сентября составляет 8%, в то время как «Позитивный» взгляд присуждается по достижении показателя 10%. В свете новых вводных взгляд на сектор ИТ снижается до «Негативного», электроэнергетики — до «Нейтрального».

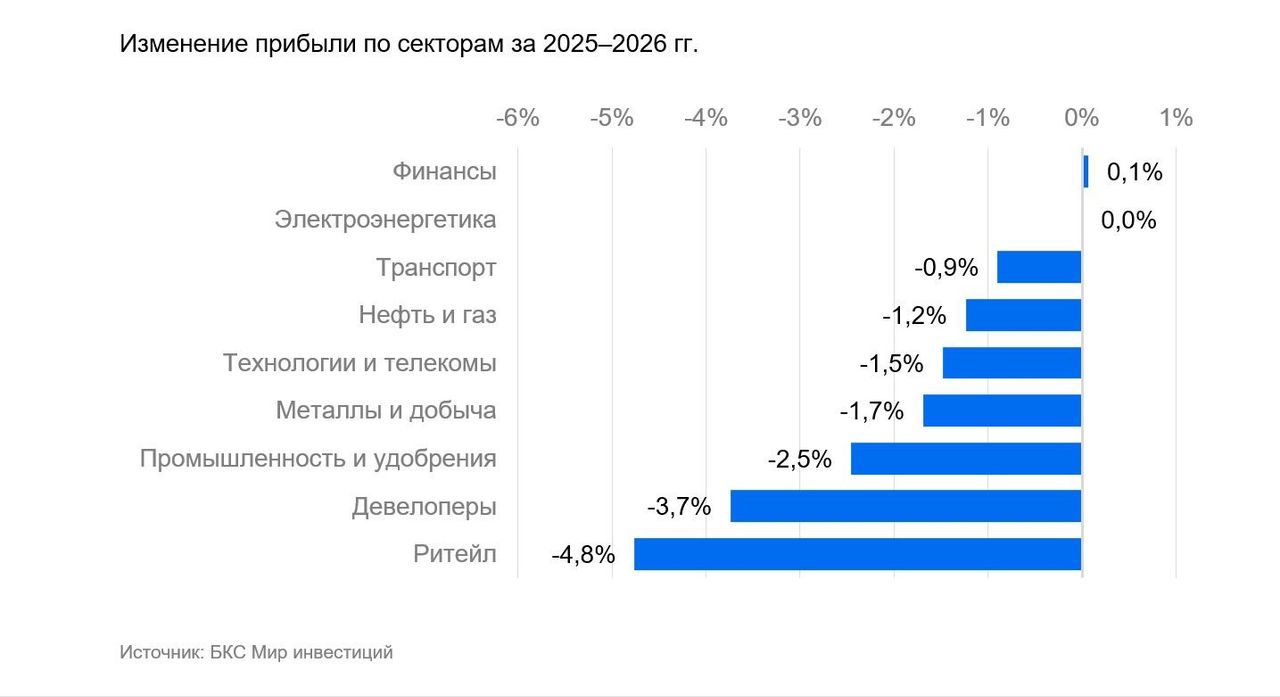

В среднем чистая прибыль компаний в нашем аналитическом покрытии снизилась на 2% по итогам 2025–2026 гг. Тем не менее картина неравномерная: ритейл и девелоперы потеряют более 3% от чистой прибыли, в то время как у экспортеров — нефтегазового, а также сектора металлургии и добычи — прибыль снижается в пределах 1,2–1,7% за 2025–2026 гг. В финансовом и электроэнергетическом секторах влияние обновленных макропредпосылок околонулевое.

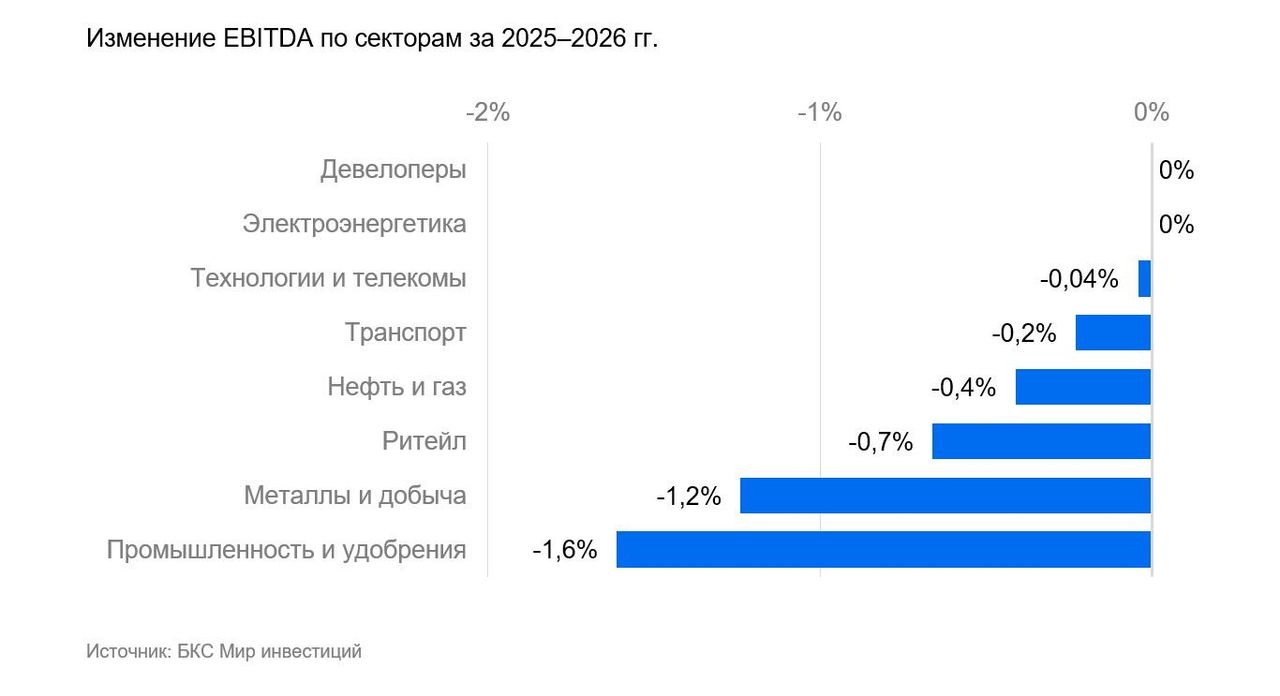

На EBITDA новые предпосылки повлияли не так существенно, как на чистую прибыль. Наибольшее снижение, превышающее 1%, зафиксировано в металлургии и добыче (–1,2%), а также промышленности и удобрениях (-1,6%). В других секторах эффект на EBITDA не превысил 1%.

Последствия пересмотра предпосылок на оценку акций

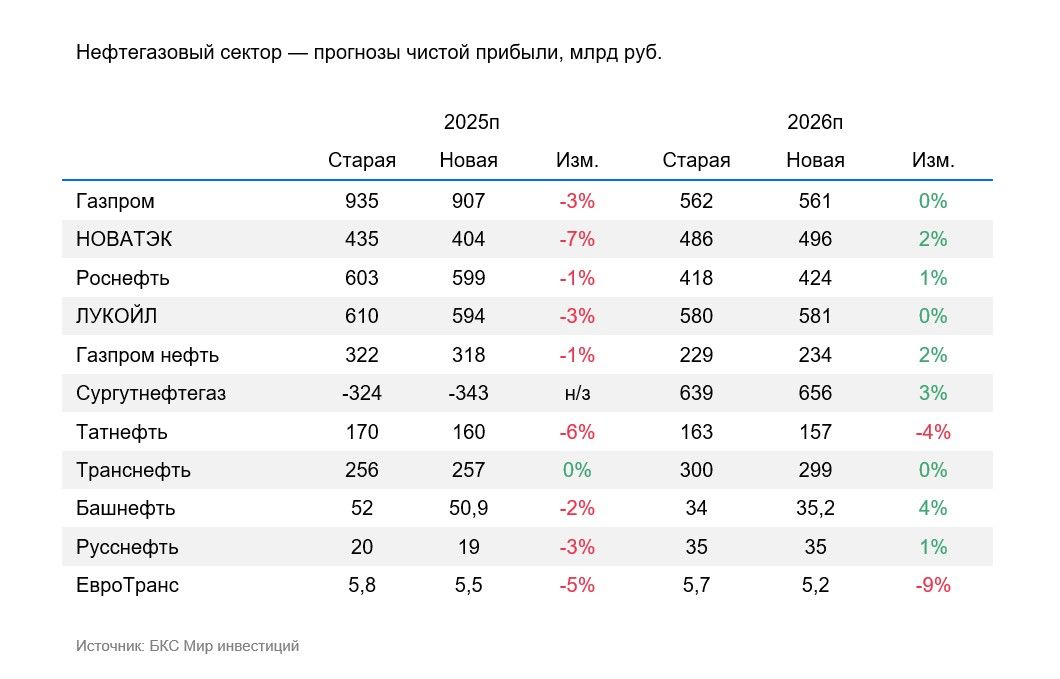

Нефтегазовый сектор

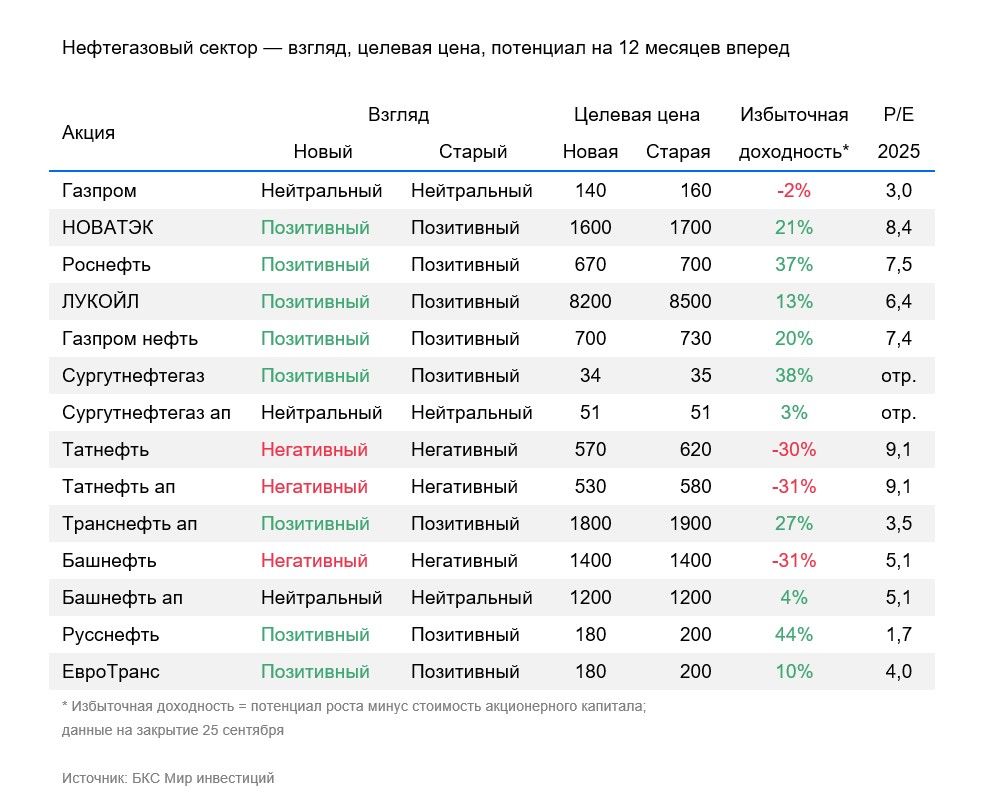

Повышение безрисковой ставки на 1 процентный пункт (п.п.), до 13%, умеренно негативно сказалось на целевых ценах акций сектора. При этом «Позитивный» взгляд на год сохраняется, в том числе потому, что с предыдущего обновления 17 сентября индекс рынка потерял в цене из-за геополитического фактора.

С «Позитивным» взглядом у нас акции ЛУКОЙЛа, Роснефти, НОВАТЭКа, Газпром нефти, Транснефти, Сургутнефтегаза (ао), РуссНефти и ЕвроТранса.

Финансовый результат за 2025 г. теперь прогнозируем скромнее в связи с применением более крепкого среднего курса рубля. Прогнозы прибыли на 2026 г. в основном могут улучшиться на фоне пересмотра ключевой ставки и показателя инфляции, влияющего на операционные расходы в отчете о прибылях и убытках.

Отметим, что, на наш взгляд, оценки Минэкономразвития РФ по добыче жидких углеводородов в 2026–2028 гг. (525 млн т в 2026 г., 533 млн т в 2027 г., 540 млн т в 2028 г.) весьма консервативны и не учитывают новый раунд отмены ОПЕК+ добровольных ограничений на 1,65 мбс. Наши расчеты делают возможным добычу в РФ 550 млн т в 2026 г. в случае отмены ограничений в течение года.

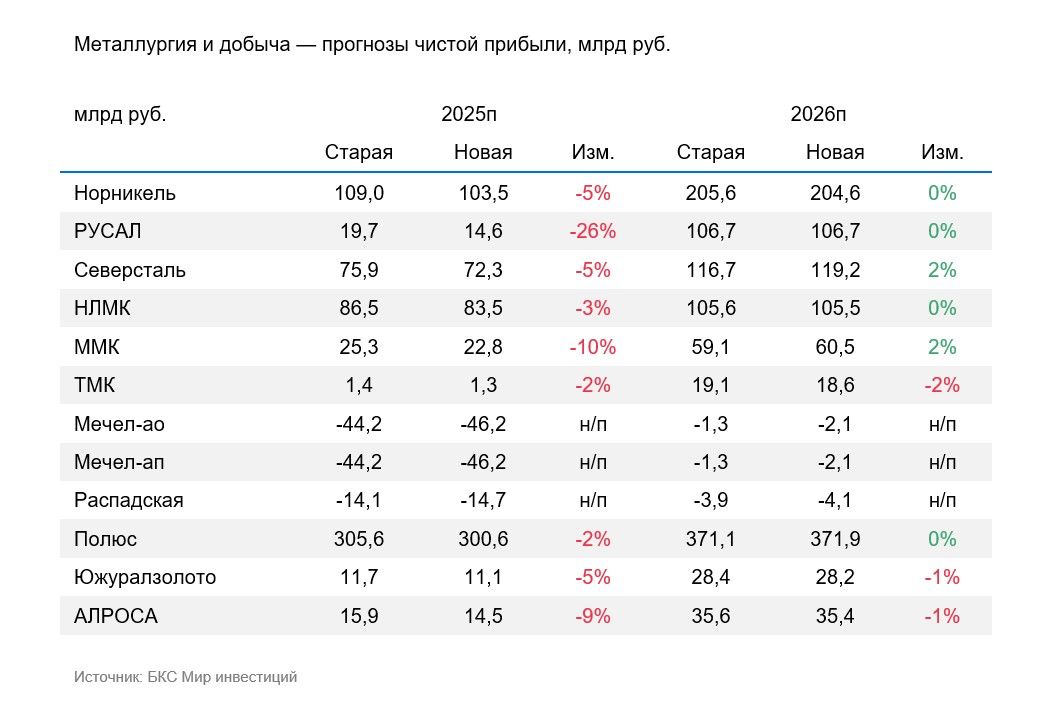

Сектор металлургии и добычи

При пересмотре безрисковой ставки вверх до 13% с предыдущих 12% наиболее существенные изменения целевых цен пришлись на две самые закредитованные компании отрасли: Мечел (целевая цена упала на 25%) и РУСАЛ (на 14%) ввиду существенной чувствительности таких бумаг к ставке дисконтирования за счет эффекта долгового плеча.

У остальных игроков черной и цветной металлургии, а также угольного сегмента изменение целевой цены в пределах 3–8%, так же как у золотодобытчиков и АЛРОСА.

Несмотря на снижение целевой цены, при новой безрисковой ставке наш взгляд на все бумаги сектора остается прежним: «Негативный» на угольщиков и алмазодобытчиков, «Нейтральный» — на игроков цветной и черной металлургии (исключение — «Позитивный» на ТМК), «Нейтральный» на Полюс и «Позитивный» на Южуралзолото.

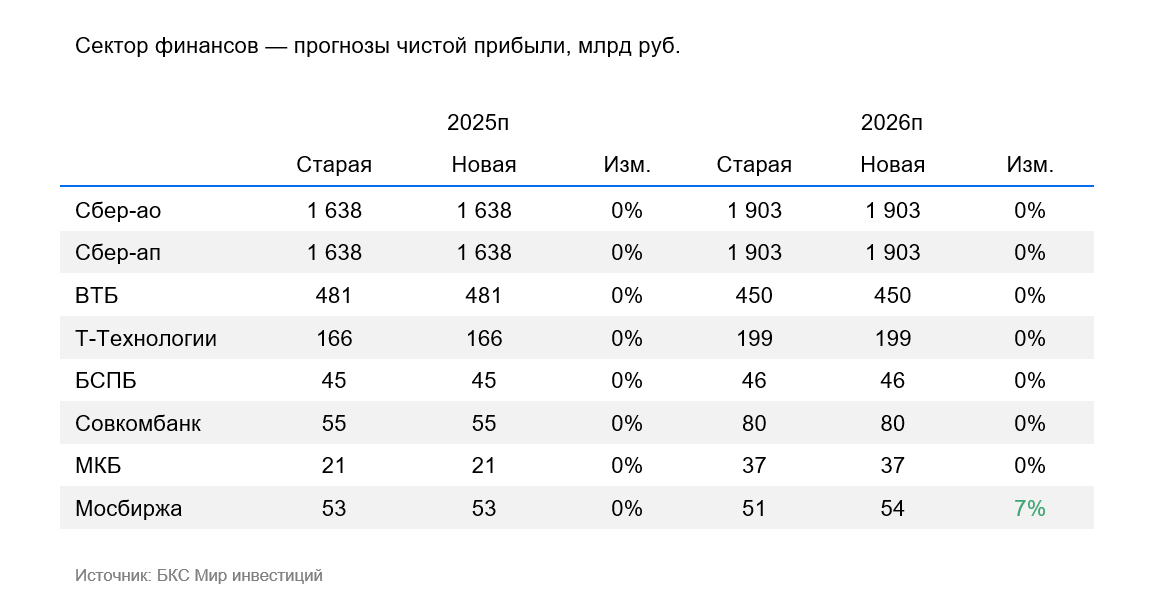

Сектор финансов

Мы снизили целевые цены по бумагам сектора на 6% в среднем в связи с повышением безрисковой ставки в наших моделях на 1 п.п., до 13%.

Наши прогнозы по чистой прибыли остаются актуальными для всех банков. Мы считаем, что несколько более умеренный прогноз снижения ставки не окажет существенного влияния на прибыль банков, так как изменения в процентных доходах и расходах в значительной мере компенсируют друг друга.

Подтверждаем «Позитивный» взгляд на наших фаворитов в финансовом секторе: ВТБ и Т-Технологии. На остальные банки наш взгляд остается «Нейтральным». Акции Московской биржи мы оцениваем «Негативно» — несколько более высокие процентные доходы из-за пересмотра прогноза не компенсируют увеличение стоимости капитала в нашей оценке.

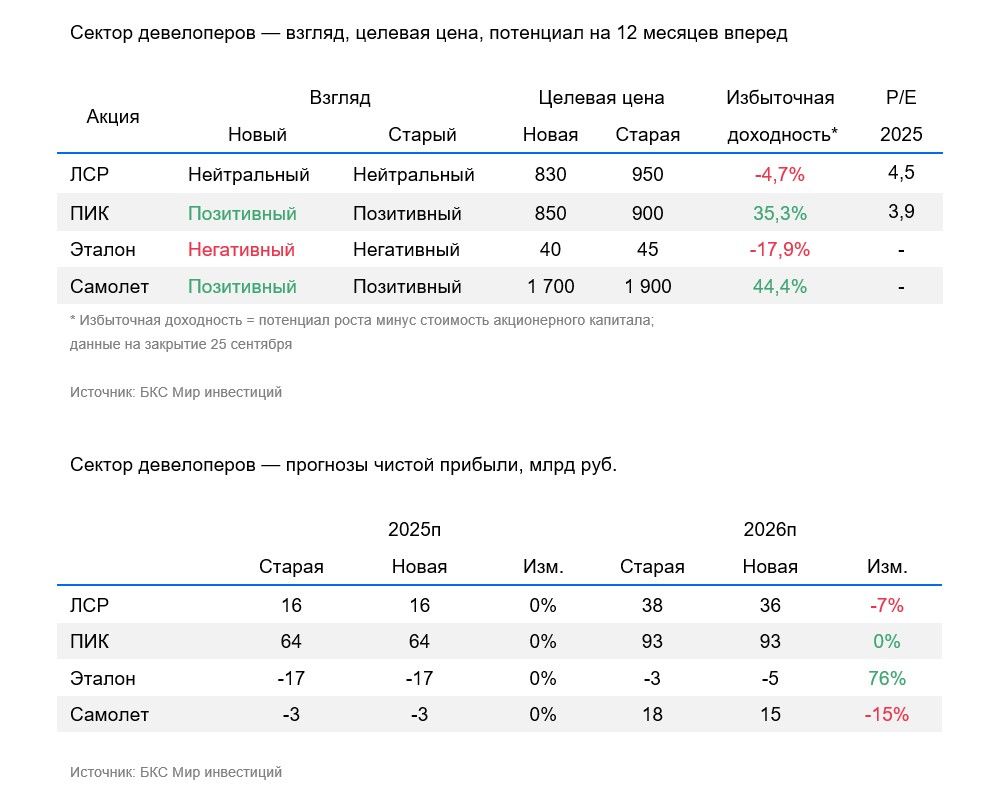

Сектор девелоперов

Наши целевые цены на акции девелоперов были снижены в среднем на 10% в связи с повышением безрисковой ставки в наших моделях на 1 п.п., до 13%.

Мы также учли ожидания более высокой среднегодовой ставки, что негативно сказалось на наших прогнозах чистой прибыли девелоперов с высокой долговой нагрузкой. Исключение — ПИК, у которого финансовые доходы в значительной мере покрывают расходы по процентам из-за низкой долговой нагрузки.

Наши взгляды на компании сектора остаются актуальными: «Позитивный» — на бумаги ПИКа и Самолета, «Нейтральный» — на ЛСР и «Негативный» — на Эталон.

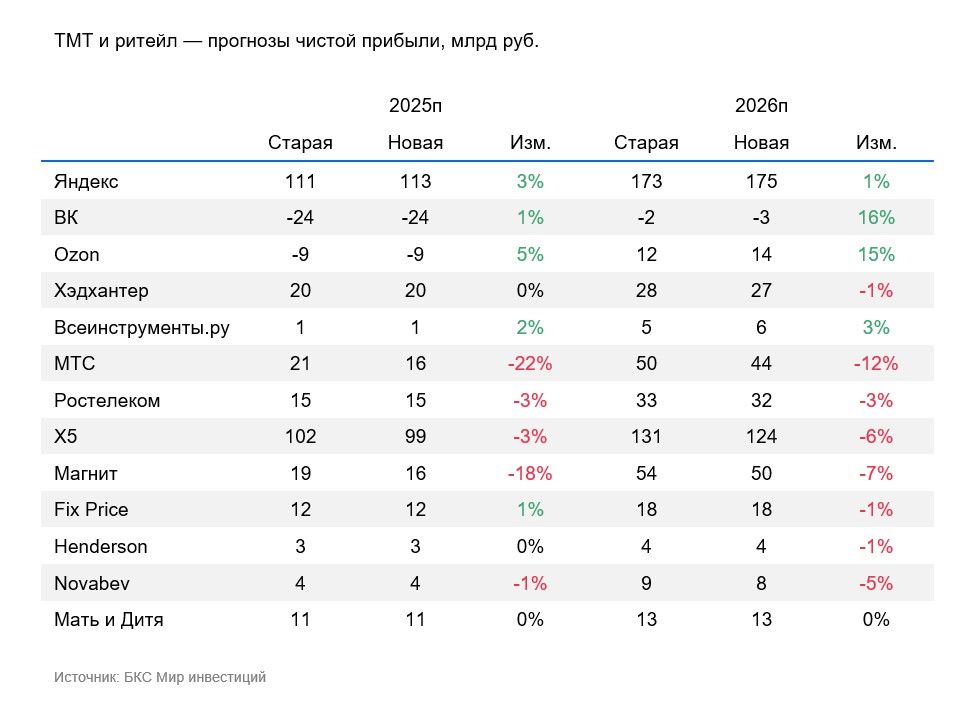

Сектор ТМТ (технологии, медиа и телекоммуникации) и ритейл

Мы снизили целевые цены по бумагам сектора на 7% в среднем в связи с повышением безрисковой ставки в наших моделях на 1 п.п. до 13%.

Мы также учли ожидания более умеренного снижения ключевой ставки, что негативно сказалось на наших прогнозах на 2025–2027 гг. по чистой прибыли для компаний, у которых процентные расходы особенно давят на прибыль: МТС, ВК, Магнит.

Вместе с тем наши фавориты на год и квартал, как и в стратегии на IV квартал 2025 г.: истории роста Яндекс и Ozon, лидер продуктового ритейла Х5 (ИКС 5), а также сеть клиник и госпиталей «Мать и дитя». Кроме того, мы подтвердили «Позитивный» взгляд на год вперед на Хэдхантер, Henderson, Фикс Прайс и ВИ.ру, «Нейтральный» — на МТС, ВК, Ростелеком (обычка и префы), АФК Система, Магнит и Novabev.

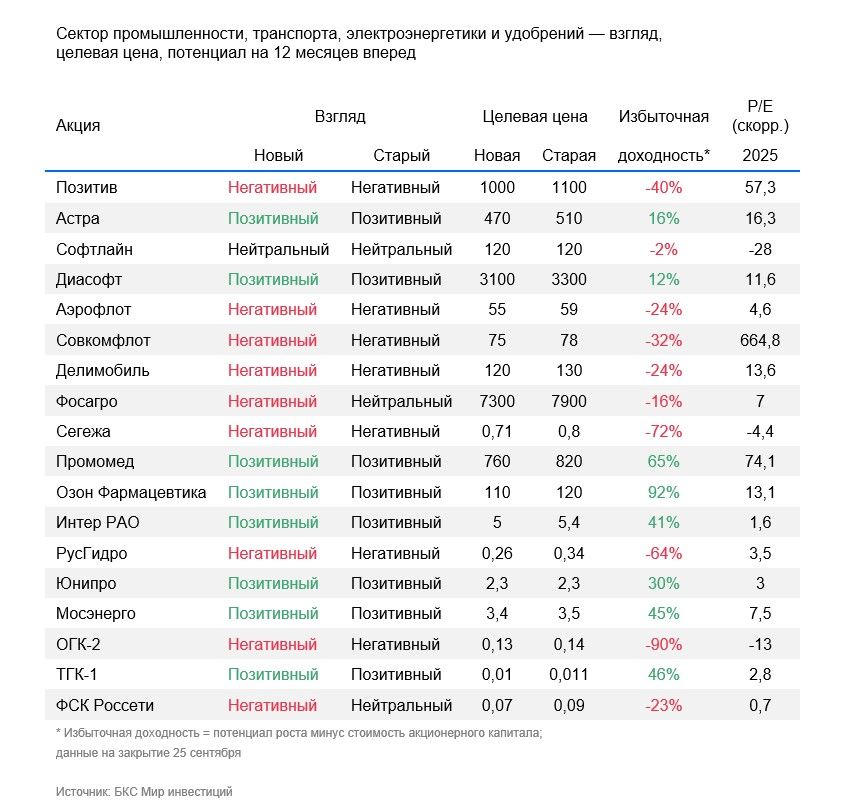

Сектор ИТ, промышленности, транспорта, электроэнергетики и удобрений

Под влиянием нового макропрогноза и ключевой ставки мы снизили целевые цены по большинству компаний в этих секторах. Снижение целевых цен в основном составило до 10%, впрочем, в трех случаях, ФСК–Россети (-22%), РусГидро (-24%) и Сегежа (-11%), это более значимые величины.

В Софтлайне и Юнипро — снижения целевой цены мы не видим.

Взгляды на большинстве компаний не изменились, однако на ФосАгро и ФСК–Россети мы вынуждены снизить взгляд до «Негативного» с «Нейтрального». ФосАгро на текущих уровнях (рядом с годовыми пиками) нам кажется уже немного переоценена, хотя мы и отмечаем, что операционно и финансово компания в хорошей форме благодаря ценам на удобрения. Нам по-прежнему нравятся две фармацевтические компании: Озон Фармацевтика и Промомед.

Мы считаем, что Астра немного недооценена, а Позитив — переоценен. Обращаем внимание, что правительство планирует изменить часть льготных налоговых ставок для сектора ИТ. Пока влияние до конца не понятно, так как компании, возможно, смогут переложить растущие издержки в цены на ПО.

Риски в транспортном секторе (Аэрофлот, Совкомфлот и Делимобиль) из-за санкций и замедления роста выручки сохраняются.

В электроэнергетике мы призываем к осторожности, поскольку у наших фаворитов — относительно недооцененных компаний отрасли, например, Интер РАО, Юнипро и Мосэнерго, на наш взгляд, нет явных катализаторов для переоценки в ближайшее время.

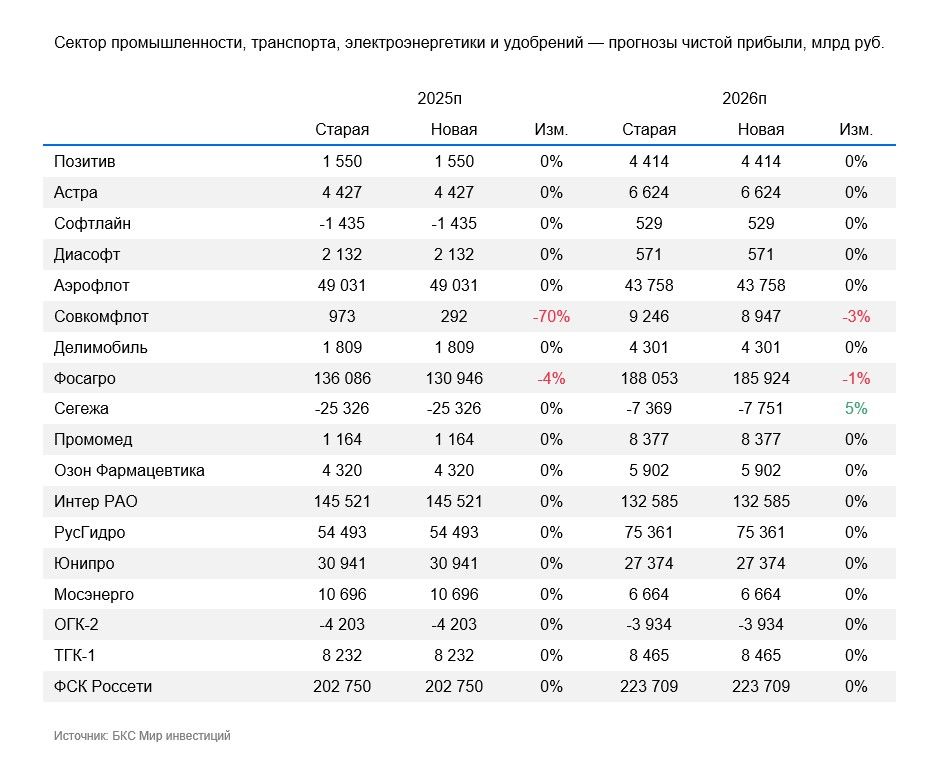

Небольшое изменение валютных прогнозов на II полугодие 2025 г. и 2026 г. привело к снижению прогнозов по прибыли и EBITDA у трех компаний, деятельность которых связана с валютными курсами, — ФосАгро, Сегежа и Совкомфлот.

Наши фавориты в акциях

ЛУКОЙЛ. В ближайшее время котировки акций будут поддерживаться отменой квазиказначейского пакета в 76 млн акций (11% уставного капитала). В ходе этой операции может быть установлена фиксированная цена выкупа по оферте. Совет директоров принял решение, что база для расчета дивидендов будет увеличена путем исключения расходов на обратный выкуп в 654 млрд руб.

Мы прогнозируем промежуточный дивиденд за I полугодие текущего года в 352 руб./акц. года с доходностью 6%. Дивиденды ЛУКОЙЛа рассчитываются исходя из свободного денежного потока, а не чистой прибыли, как у других игроков в отрасли, что выгодно отличает компанию от конкурентов.

ЕвроТранс. Позитивные результаты I полугодия являются сильным фактором поддержки котировок акций компании. Выручка за I полугодие 2025 г. выросла на 30%, EBITDA — на 49%, чистая прибыль — на 45% благодаря росту диверсификации бизнеса в высокомаржинальные сегменты. Объявленные советом директоров дивиденды за II квартал в размере 8,18 руб./акц. дадут акционерам 6% дивдоходности.

Прогноз руководства по чистой прибыли на 2025 г. предполагает потенциальные выплаты до 32,7 руб./акц. в оставшиеся два квартала, что дает впечатляющую дивдоходность около 24%. Несмотря на высокую долговую нагрузку (показатель Чистый долг/EBITDA — 2,8x), акции выглядят привлекательно из-за фундаментальной недооценки и одной из самых высоких дивдоходностей на рынке.

ВТБ. ВТБ является одним из главных бенефициаров смягчения монетарной политики в связи со структурой портфеля своих пассивов. Мы ожидаем значительного влияния на финансовые результаты от снижения ключевой ставки. Чистая процентная маржа в августе несколько снизилась относительно июля и составила 1,3%, но все равно осталась выше средней маржи 0,9% за I полугодие. Считаем такое колебание временным — до конца года прогнозируем расширение маржи до 2%, а в следующем году этот показатель составит 2,4%.

Ожидаем низких налоговых отчислений в 2026 г. благодаря отложенному налоговому активу, что позволит увеличить чистую прибыль. Согласно стратегии на 2026 г., ВТБ сфокусируется на масштабировании розничного бизнеса, это позволит поддержать рентабельность. Возврат к выплате дивидендов также укрепит инвестиционный кейс компании.

Т-Технологии. Т-Технологии активно наращивает размер кредитного портфеля и клиентскую базу, сохраняя высокую маржинальность. За 2025 г. банк ожидает рост чистой прибыли почти на 40% при ROE около 30%. Считаем, что прогноз подтверждается ростом прибыли на 65% за I полугодие 2025 г. год к году по МСФО. Также смягчение с 1 сентября регулирования по необеспеченным кредитам российским регулятором позволит банку сохранить высокие темпа наращивания данной категории кредитного портфеля.

Прогнозируемый P/E на 2025 г. — 5х против исторического среднего 9,3х, что на 25% выше, чем у Сбера, но при существенно более высоких темпах развития. Это делает бумаги Т-Технологий особенно привлекательными.

Яндекс. Мы ждем сильную динамику финансовых результатов во II полугодии 2025 г., да и в целом долгосрочные перспективы и оценка бизнеса привлекательные. Акции торгуются с мультипликаторами EV/EBITDA 7х и Р/Е 15х — невысокий уровень для быстрорастущего бизнеса. Кроме того, у Яндекса низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 г.) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

Облигации — пока интересны при относительно высоких ставках и крепком рубле

Укрепление рубля в I полугодии 2025 г. под влиянием разных факторов привело к росту интереса инвесторов к валютным инструментам. Мы ожидаем обесценения рубля за год, примерно, с 83 до 89 за доллар, что по текущему курсу принесет дополнительную доходность 15,2% в рублях. Ожидаемый доход по валютным облигациям до 35% в рублях.

Наши фавориты в валютных облигациях

ПолиплП2Б6, ПолиплП2Б8. Полипласт П02-БО-06 в долларах США и Полипласт П02-БО-08 в юанях, оба с погашением в 2027 г. — ожидаем рост за год на 12–13% в валюте и 29–30% в рублях. Полипласт работает в химическом секторе со средней стабильностью и производит добавки, меняющие свойства материалов, например добавки для бетона. Доля рынка по разным сегментам варьируется в диапазоне от 50% до 90%. Компания характеризуется средней долговой нагрузкой (2,9х по показателю Чистый долг/EBITDA) и высокой рентабельностью. Выручка и прибыль в I полугодии 2025 г. выросли более чем на 50% год к году — кандидат на улучшение рейтинга.

Газпром нефть серия 006P-01R EUR. Газпром Нефть 006P-01R в евро с погашением в 2027 г. — ожидаем доход за год 9% в валюте и 25% в рублях. Газпром нефть — третья крупнейшая нефтяная компания в России с добычей около 1 млн барр. нефти в день, 96%-ная дочка Газпрома. Работает в секторе добычи нефти со средней стабильностью, имеет очень низкую долговую нагрузку: соотношение Чистый долг/EBITDA за 2024 г. — 0,8x. В идеальных условиях компания может погасить долг менее, чем за год.

ИнвКЦ 1Р1. Инвест КЦ 001P-01 с погашением в 2028 г. — ожидаем рост за год на 17% в валюте и на 35% в рублях. Корунд-Циан — производитель №1 цианида натрия в России и СНГ безальтернативного для золотодобытчиков. Работает в стабильном химическом сегменте с долей 65% на рынке СНГ. Средняя долговая нагрузка: скорректированный Чистый долг/EBITDA — около 3х, в идеальных условиях может погасить долг примерно за 3 года.

От смягчения денежно-кредитной политики ЦБ среди облигаций больше всего выигрывают длинные (свыше 10 лет) ОФЗ, в которых можно заработать до 36% за год (рост тела + купон + реинвестирование купона) при снижении доходности до 12% через год, когда ключевая ставка будет 12–13% и будет ожидаться ее снижение ниже 10%. Индекс ОФЗ может принести до 25% за год.

Наши фавориты в длинных ОФЗ при снижении доходностей до 11% через год

ОФЗ 26247, ОФЗ 26248, ОФЗ 26238. ОФЗ 26247, ОФЗ 26248 и ОФЗ 26238 с погашением в 2039 г., 2040 г. и 2038 г. соответственно — ожидаем снижения ключевой ставки до 16% на конец 2025 г., а доходности длинных ОФЗ — до 10%.

Индекс корпоративных облигаций при среднем сроке 2 года предлагает премию по доходности 2,6% к ОФЗ против исторических 1–1,5%. Поэтому считаем, что доходность индекса корпоративных облигаций может снизиться до 14% через год, что позволит заработать за год 18%.

Наши фавориты в корпоративных облигациях

АБЗ-1 2Р03. АБЗ-1 002P-03 с погашением в 2028 г. — ожидаем рост за год на 21%. АБЗ — крупнейший производитель асфальта в Северо-Западном регионе России с долей рынка 24%, а также крупнейший подрядчик в дорожном строительстве в этом же регионе с отрицательным чистым долгом на конец 2024 г.

ПолиплП2Б5. Полипласт АО П02-БО-05 с погашением в 2027 г. — ожидаем рост за год на 22%. Полипласт работает в химическом секторе со средней стабильностью и производит добавки, меняющие свойства материалов, например добавки для бетона. Доля рынка по разным сегментам варьируется в диапазоне от 50% до 90%. Компания характеризуется средней долговой нагрузкой (2,9х по показателю Чистый долг/EBITDA) и высокой рентабельностью. Выручка и прибыль в I полугодии 2025 г. выросли более чем на 50% год к году — кандидат на улучшение рейтинга.

ГТЛК 2P-9. ГТЛК БО 002P-09 с погашением в 2029 г. — ожидаем рост за год на 20%. ГТЛК — лизинговая 100%-ная госкомпания поддерживает и осуществляет госполитику в российской транспортной отрасли. Компания характеризуется высокой достаточностью капитала (низкая долговая нагрузка), ожидается ее передача ВЭБу.

iВУШ 1P4. ВУШ БО 001P-04 с погашением в 2028 г. — ожидаем рост за год на 27%. ВУШ — это платформа микромобильности по краткосрочной аренде электросамокатов и электровелосипедов, преимущественно в РФ — доля рынка достигает 50%. Компания характеризуется высокой прибыльностью: 43% EBITDA маржа в 2024 г. В июле-августе 2025 г., ключевом III квартале 2025 г., на который приходится 60–70% операционной прибыли, поездки увеличились на 1%. Кроме того, отметим средний уровень долга на конец I полугодия 2025 г. На конец III квартала ожидаем Чистый Долг/EBITDA 2,9х (3x в I полугодии), следовательно, может в идеальных условиях погасить весь долг за 3 года.

Аэрфью2Р05. Аэрофьюэлз 002Р-05 с погашением в 2027 г. — ожидаем рост за год на 21%. Аэрофьюэлз — аэропортовая топливно-заправочная компания с небольшой долей рынка 7% в России, но средней стабильностью бизнеса даже в COVID. У компании также низкая долговая нагрузка по коэффициенту Чистый долг/EBITDA -— 1,5х, значит способна погасить весь долг за плтора года в идеальных условиях. Аэрофьюэлз на 100% принадлежит семье бывшего топ-менеджера отдела горюче-смазочных материалов Аэрофлота.

* Список бумаг-фаворитов актуален на дату публикации стратегии