Как долго "Яндекс" сможет расти

Менеджмент будет рекомендовать 110 рублей на акцию за 2 полугодие. Таким образом, годовой дивиденд вырастает до 190 рублей, а в перспективе 26 года до 220. Доходность 4-4,5% - это немного по меркам нашего рынка. Однако, с поправкой на рост бизнеса в 30%+, история играет уже другими красками, не так ли?

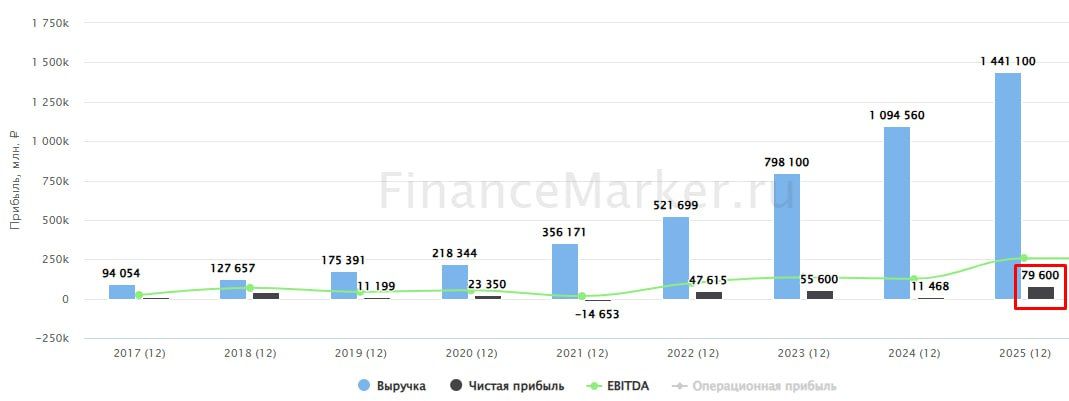

Главный вопрос: как долго Яндекс сможет расти? За 25 год выручка уже приблизилась к 1,5 трлн рублей. Сервисы Яндекса проникли в нашу жизнь повсеместно. И продолжать двигаться прежним темпом с каждым годом все сложнее.

Менеджмент компании частично отвечает на вопрос прогнозом на 26 год:

“Компания прогнозирует рост выручки в 2026 году порядка 20% год к году и скорректированный показатель EBITDA порядка 350 млрд рублей. Этот прогноз отражает текущую оценку, основанную на наблюдаемых в данный момент рыночных тенденциях, и может измениться в зависимости от макроэкономической и рыночной ситуации”.

Как видите, мои опасения не беспочвенны. Ожидаемый темп роста снижается с 30%+ до 20% по объективным причинам. Но, одновременно с этим, Яндекс продолжает становится все более прибыльным. В 25 году рентабельность скорректированной EBITDA выросла с 17,2% до 19,5%. Если все сложится, то в 26 году цифра перевалит за 20%.

Для скептиков добавлю, что прогнозам Яндекса можно верить. Они довольно точны и частенько перевыполняются. Так, за 25 год Яндекс вырос на 32% и заработал 280,8 млрд руб. EBITDA при прогнозе в 30% и 250 млрд руб.

Теперь пройдемся по ключевым сегментам:

Поиск окончательно уперся в потолок и вырос за год всего на 10% по выручке и 12% по EBITDA. В 4 квартале темпы окончательно обнулились. Но в этом виновна не только высокая база, но и общая экономическая ситуация (бизнес активно режет бюджеты).

С городскими сервисами (такси + электронная коммерция + доставка) ситуация интересней. Выручка по итогам года прибавила 36% г/г, а скорректированная EBITDA выросла в 3,6 раза! Вклад в общую EBITDA увеличился более чем вдвое и превысил 20%. Яндекс смог повысить отдачу в такси на 37% (в основном, за счет монопольного положения и роста цен) и одновременно сократить на 30% убыточность электронной коммерции. И, надо сказать, пространство для оптимизации еще остается!

Персональные сервисы (Яндекс Плюс и финтех) уже не так влияют на общий результат. Но и здесь случилось важное событие: сегмент вышел на положительную EBITDA!

Сегмент B2B (Облако, Яндекс 360) тоже смог стать более прибыльным, увеличив EBITDA в 2,5 раза.

Экспериментальные направления (беспилотный транспорт, образовательные программы и прочие инициативы) убыточны и пока невелики, как им и положено. Однако, беспилотный бизнес уже выделился отдельным сегментом с прицелом на будущий бурный рост. Пожелаем успехов!

Но, как любят говорить наши инвесторы, EBITDA на хлеб не намажешь. Поэтому посмотрим финальные метрики прибыльности:

- Скорректированная чистая прибыль выросла со 100,9 до 141,4 млрд руб.

- Свободный денежный поток с 65,4 до 126,7 млрд.

- Расходы на вознаграждение: -46% г/г.

- ND/EBITDA = 0,17x.

Вот вам и ответ на вопрос, почему повысили дивиденды. Яндекс стал значительно прибыльнее. За это придется заплатить замедлением выручки, но оно и так напрашивалось по внешним причинам.

P/E = 13,3x, EV/EBITDA = 5,6x. Яндекс недешев, но дальнейший рост маржинальности может быстро поправить мультипликаторы. Перед нами все еще одна из самых крепких идей на нашем рынке по соотношению риск/доходность.

Не является индивидуальной инвестиционной рекомендацией!