К концу года ставка ЦБ РФ может снизиться до 13%

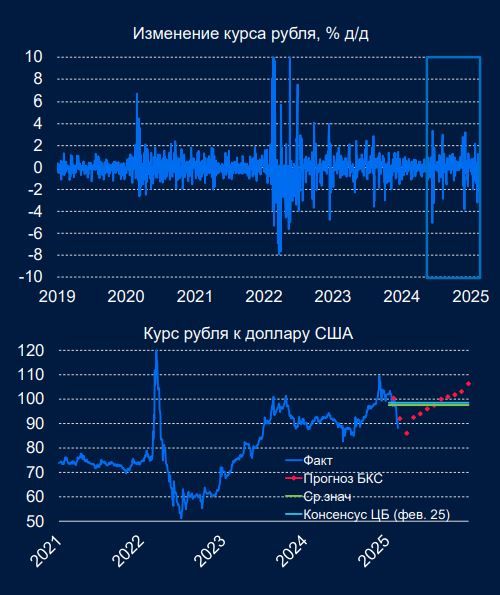

Повышенная волатильность стала нормой для валютного рынка. После санкций против биржевой инфраструктуры летом 2024 года увеличилась волатильность обменного курса. Сейчас движение на 2 рубля внутри торговой сессии - норма на тонком валютном рынке. Курс рубля должен подтянуться ближе к 100 рублям. Тут мы согласны с консенсусом ЦБ РФ. Курс формируется вокруг 95 (+\- 10 руб) рублей за доллар.

Причины:

- Санкции на ГПБ и прочие банки сократили спрос на валюту внутри экономики для проведения внешних платежей;

- Предложение валюты повышенное. Экспортеры продают валюту на фоне ограниченного рублевого кредитования;

- В конце 2024 г. были низкие продажи валюты экспортерами. 60-80% от валютной выручки.

ВВП замедлится из-за слабого спроса

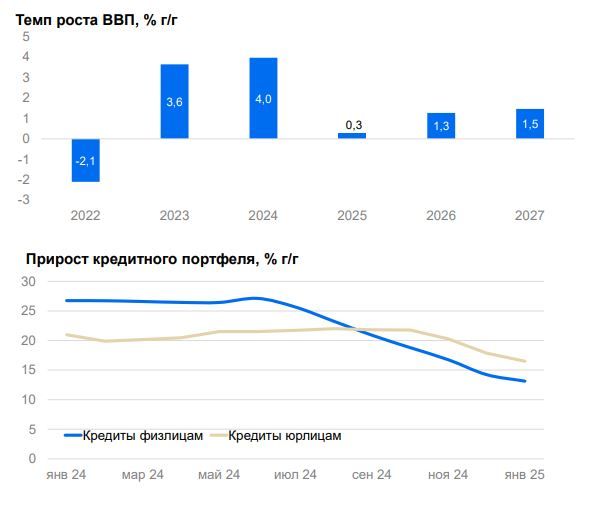

Высокие ставки остановили рост корпоративного портфеля и привели к снижению портфеля физлиц, что приводит к замедлению роста выручки компаний при одновременном увеличении на обслуживание их долга. Ухудшение финансового результата компаний провоцирует снижение спроса на труд и замедление роста зарплат, хотя говорить о росте безработицы преждевременно.

Источников для роста экономики немного. Импортозамещение и экстенсивный рост уже исчерпали себя. Бюджетный стимул в текущем году отсутствует, кредитование и заработные платы снижаются.

Мы повысили прогноз по динамике ВВП в текущем году от 0% до 0,3% благодаря тому, что ЦБ не стал повышать ставку в декабре до 23% и динамика снижения ключа в 2025 году выглядит более позитивной, чем это казалось в декабре. Спрос в экономике остается слабый, мы наблюдаем такую картинку, когда и кредитование замедляется, и бюджетный импульс в последующие 3 квартала будет складываться ниже, чем сезонно-нормальный уровень после тех огромных ассигнований, которые Минфин предоставил экономике. С декабря по февраль потрачено порядка 15 трлн рублей – это 7,5% от ВВП (до трети от годового плана), дальше не все деньги дошли до получателя. Для того, чтобы выполнить план Минфину придется зажимать расходы в следующие кварталы, делать бюджет профицитным. Мы видим, что есть предпосылки для сокращения заработных плат. Можно увидеть такую картину, когда и бюджет, и кредиты, и зарплаты будут резко замедляться, что будет давить на спрос. В данном случае мы более пессимистичны, чем консенсус (от 1% до 1,5% в среднем по экономическому росту). Однако напомним, что в 2024 году у нас рост был 4%, сейчас замедление почти втрое. Темпы роста соответствуют средним уровням роста за последние 10 лет, что при уровне инфляции 6% это ни о чем.

Самая дискусcионная тема – ставка

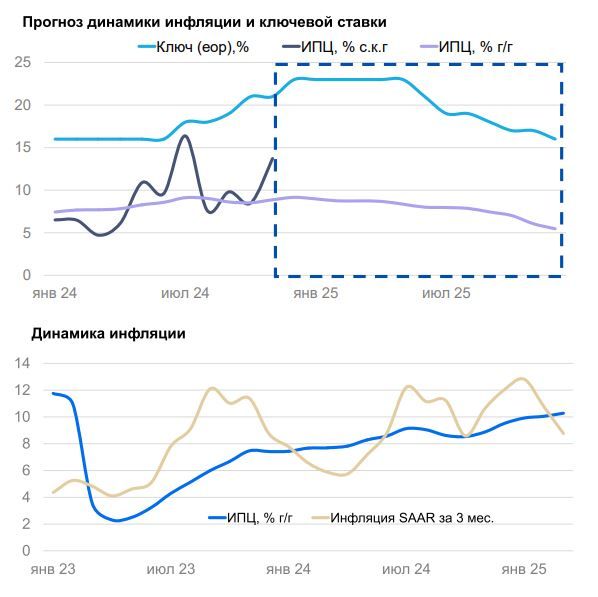

Вероятность снижение ставки в апреле или июне — оценивается 50/50. Базовый сценарий — снижение ставки в июне, но, если инфляция будет ниже прогноза ЦБ, то будет повод начать снижать ставку раньше. Мы считаем более вероятным снижение ставки в апреле, но, конечно, все будет зависеть от настроения Банка России.

Среднее значение инфляции по нашим оценкам будет замедляться и выйдет к отметке 8,5-9% по итогам 1 квартала, что сильно ниже консенсуса регулятора (10,2%). Это говорит о том, что инфляция стала замедляться сильнее, чем предполагает Банк России. Банку России важно убедиться в устойчивости тренда на замедление роста цен, который наметился в первом квартале. Если ЦБ отложит снижение ставки в апреле, то в июне шаг может быть больше, чем 1 п. п.

Мы рассматриваем два альтернативных сценария. Маловероятная история, когда бюджетные расходы на оборону вырастут на фоне возобновления геополитической истории, тогда ЦБ откажется от снижения ставки, чтобы сдерживать общий уровень спроса в экономике. Тогда ставка останется на уровне 23%.

Базовый альтернативный взгляд - ставка на конец года в случае позитивного геополитического фона и удешевление импорта опустится до 13%.

Такое мнение эксперт высказал в ходе онлайн-конференции «Российский рынок акций: Реальные ставки в России на рекордных уровнях», организованной «БКС Мир Инвестиций».

Комментарии