К концу 2023 года ожидается повышение ставки ЦБ РФ как минимум до 8%

Наши ожидания относительно экономической активности в 2023 г. более оптимистичны, чем консенсус-прогноз. Подчеркнем, что увеличение бюджетных расходов приведет в 2023 г. и к более высокому росту ВВП, и к ужесточению монетарной политики. При этом курс рубля к доллару в 2023 г. окажется немного крепче, чем в среднем в 2022 г. (USD/RUB 67 против 68).

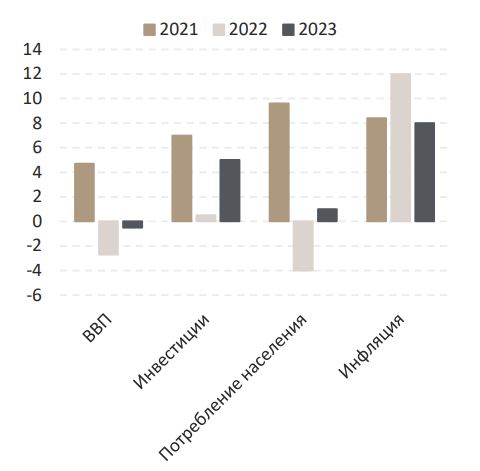

Ожидаем, что российский ВВП в текущем году сократится менее чем на 3%. Экономические данные за октябрь превзошли наш прогноз и официальные оценки. Отрицательную динамику внутреннего спроса (о которой мы судим по розничным продажам) компенсировал аномальный рост строительного сектора. Таким образом, экономический спад в 4К22 окажется не таким серьезным, как прогнозировали в сентябре, поскольку негативное влияние частичной мобилизации на экономику оказалось кратковременным.

В будущем году мы ожидаем околонулевого роста ВВП, выше консенсуспрогноза. Ключевые фактором для экономического роста станет фискальное стимулирование при росте бюджетного дефицита в размере как минимум 2% ВВП или даже больше. Это явление мы уже наблюдали в текущем году, когда инвестиции в основной капитал за 9М22 выросли на 3,1%. Мы смотрим на рост ВВП в 2023 г. более позитивно, чем рынок. Недавний опрос аналитиков, проведенный ЦБ РФ, показал ухудшение их ожиданий (спад ВВП в 2023 г. на 2,1%). Мы, в свою очередь, прогнозируем околонулевую динамику.

Мы ожидаем среднего за 2023 г. курса USD/RUB 67. Обратим внимание на бóльшую устойчивость курса рубля к колебаниям нефтяных цен. В нашем базовом сценарии мы прогнозируем цену на нефть Urals в $75/барр. и полагаем, что курс USD/RUB останется на уровне 67. Обратим внимание инвесторов на две основные возможные причины ослабления рубля в 2023 г. Во-первых, это сокращение торгового баланса. Совокупный нефтегазовый экспорт уменьшится на $45 млрд на фоне роста импорта. Вторая причина — это отток капитала населения. Россияне за 10М22 накопили на счетах в зарубежных банках более $66 млрд. Если цена на нефть окажется выше так называемого базового уровня (Urals — $70/барр.), Минфин может начать закупки юаня на рынке. Это окажет дополнительное негативное воздействие на рубль. В целом мы видим высокую вероятность более слабого рубля в 2023 г. по сравнению с 2П22.

Ожидаем, что ЦБ РФ поднимет ключевую ставку с текущих уровней до как минимум 8% к концу 2023 г. Полагаем, что в 1П23 Банк России начнет ужесточать ДКП, в основном в связи с ростом бюджетного дефицита в 2022– 2023 гг. Это потребует размещения госдолга в большем объеме и более высоких доходностей по долговым инструментам. Рынку нужно быть готовым к повышению ставки уже на первых заседаниях СД Банка России.

Прогноз ключевых экономических показателей

Источники: Росстат, Банк России, ИБ Синара

Наши обновленные макроэкономические прогнозы на 2023 г.:

- Средний курс USD/RUB 67 (ранее — 75);

- Инфляция в 8% в декабре (ранее — 7%);

- Ставка ЦБ РФ в 8% в декабре (ранее — 7%);

- Снижение ВВП России на 0,5% (ранее — отсутствие снижения).