Изменит ли ФРС США свою политику?

В пятницу, в преддверии нового сезона корпоративной отчетности, рынок акций в США закрылся уверенным ростом. Таким образом, вновь возникает возможность выхода к границам двух торговых каналов (см. нижеприведенный график): нижней границе среднесрочного нисходящего канала и верхней границе восходящего торгового канала, образовавшегося с октября прошлого года (т.е. выход в диапазон 4190- 4260 пунктов по индексу S&P 500).

Безусловно, данный рост стал следствием замечательной инфляционной статистики, подтвердившей дезинфляционную тенденцию в американской экономике. В феврале индекс цен (PCE Price Index), рассчитанный на основе потребления домохозяйств, вырос на 5% по сравнению с аналогичным периодом прошлого года, и это самый низкий прирост с сентября 2021 года, т.е. с периода, предшествовавшего повышению процентных ставок.

График 1. Динамика индекса S&P 500 в 2022-2023гг.

Мы неоднократно обращали внимание инвесторов на то, что для подавления инфляции в США необходимо, чтобы реальная процентная ставка вышла хотя бы в ноль.1 И вот, наконец, это случилось - впервые за последние несколько лет реальная процентная ставка, рассчитанная как разница между ставкой по федеральным фондам и ежегодным темпом прироста инфляции (хотя бы по одному из индикаторов), оказалась нулевой. Так что теперь, у инвесторов появились реальные основания (помимо их страстного желания) ожидать, что ФРС притормозит или вообще (в зависимости от будущей инфляционной статистики) прекратит повышать ставку.

Правда, необходимо учесть некоторые нюансы.

Во-первых, с точки зрения многолетней статистики, желательно, чтобы реальная процентная ставка имела положительное значение хотя бы на уровне 50-100 б.п.

Во-вторых, стоит обратить внимание, что реальная доходность казначейских облигаций все еще остается отрицательной (- 125 б.п. по десятилеткам).

В-третьих, для того, чтобы окончательно устранить инфляционное давление и возможность ее всплеска, с нашей точки зрения, необходимо стерилизовать избыточную денежную массу, эмитированную в последнее десятилетие во время количественного смягчения и пандемии. В связи с этим мы предполагаем, что ФРС продолжит сокращать свой баланс.

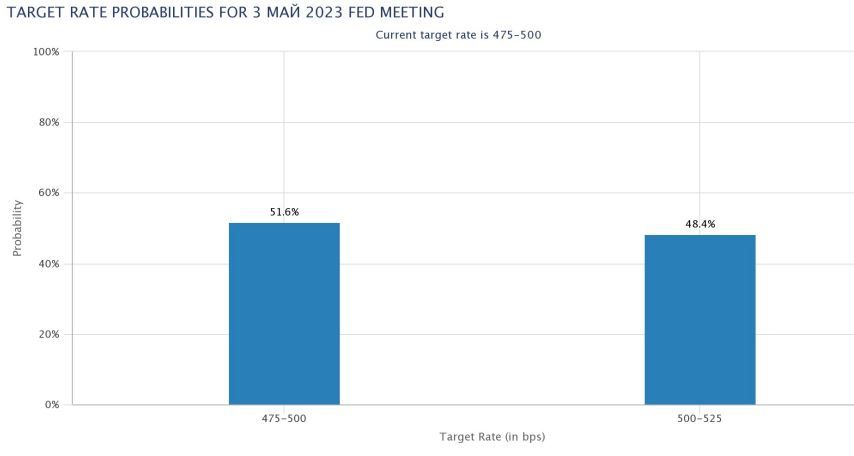

Диаграмма 1. Вероятность повышения ставки по федеральным фондам на предстоящем заседании комитета по открытому рынку ФРС США

Заглядывая вперед, отметим, что статистика по рынку труда, выходящая в ближайшую пятницу, наряду с публикацией мартовской инфляционной статистики в США (12 апреля) и данных о росте ВВП в первом квартале 2023 года, имеет принципиальное значение для оценки действий ФРС США (двухдневное заседание комитета по открытому рынку состоится 2-3 мая, сразу же после заседания комитета начнется пресс-конференция Дж.Пауэлла).

Если базовый индекс розничных цен покажет ту же тенденцию, что и индекс цен, рассчитанный на основе потребления домохозяйств (PCE Price Index), то, достаточно уверенно можно предположить, что ФРС либо вообще не повысит ставку, либо повысит ее до 5-5,25% годовых. По крайней мере, текущая вероятность фьючерсных контрактов на ставку (см. диаграмму 1) именно такова – 51,6% (оставят прежней) на 48,4% (повысят на 25 б.п.).

Подводя итог, отметим, что в этом году, в случае отсутствия всплеска инфляции в экономике США, ставка по федеральным фондам, вероятно, окажется на максимуме, и одной заботой у инвесторов станет меньше (хотя сохранятся еще опасения по поводу рецессии, сокращения баланса ФРС и состояния банковского сектора). Но в целом, в моменте такой расклад создает определенные предпосылки для продолжения роста рынка акций в США и завершения периода «медвежьего рынка» (надеемся, что финансовая отчетность по итогам первого квартала не подведет).