Изменение риск-параметров в ИТС QUIK

С 24.08.2015 г. в информационно-торговую систему QUIK будут внесены изменения, касающиеся отображения риск-параметров при совершении операций на Валютной секции Московской биржи. В частности, в клиентском портфеле ИТС QUIK вместо термина "Текущее плечо" теперь будут использоваться показатели риск-менеджмента, которые уже используются на Фондовой секции Московской биржи, такие как: "Ставка риска", "Уровень достаточности средств" (УДС), "Статус", "Начальная маржа" и "Минимальная маржа".

Изменения в ИТС QUIK являются промежуточным этапом перевода клиентов АО "ФИНАМ" на Единую денежную позицию, позволяющую с одного счета совершать операции на фондовом, срочном, валютном рынке Московской биржи, а также торговать иностранными ценными бумагами на Санкт-Петербургской бирже.

Вышеописанные изменения приведут к снятию стоп-заявок в ИТС QUIK, в связи с чем пользователям торговой платформы потребуется 24.08.2015 выставить заявки повторно.

Описание новых риск-параметров:

- "Уровень достаточности средств". Возможные значения: от "-9,99" до "9,99". Ранее, при отсутствии позиций по маржинальным ценным бумагам, УДС равнялось 9,99. Если УДС < 1, то ситуация движется в сторону принудительного закрытия позиций клиента. Если УДС < 0, то после наступления этого события брокер обязан произвести принудительное закрытие позиций клиента.

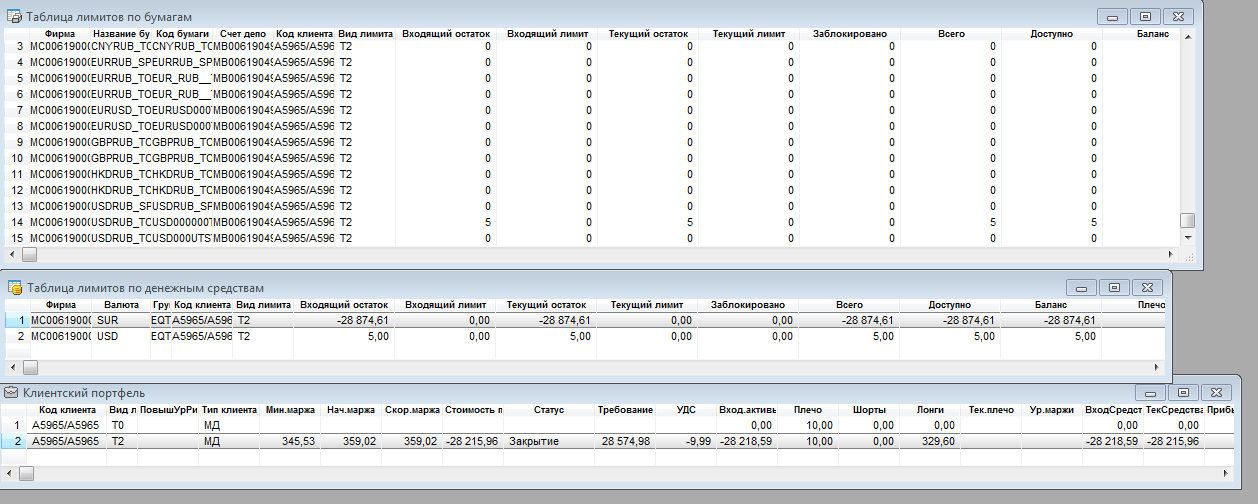

- "Статус" – новый параметр по отношению к предыдущей версии программы, который показывает состояние стоимости портфеля относительно уровня маржи. Статус "Нормальный" указывается в случаях, когда стоимость портфеля больше, либо равна скорректированной марже. Статус "Требование" появляется, когда стоимость портфеля меньше начальной маржи, но более минимальной маржи. Параметр "Требование" рассчитывается как разница между значением "Начальной маржи" и "Стоимостью портфеля". Показывает, что оценка портфеля уменьшилась и может стать недостаточной для поддержания открытой позиции.

- Значение показателя "Начальная маржа" (в единицах цены), рассчитанное по Указанию Банка России 3234-У согласно настройкам брокера. Если стоимость портфеля больше Начальной маржи, то клиент может еще наращивать маржинальные позиции.

- Значение показателя "Минимальная маржа" по портфелю клиента (в единицах цены), рассчитанное по Указанию Банка России 3234-У согласно настройкам брокера. Если стоимость портфеля станет меньше Минимальной маржи, брокер закрывает позиции клиентов до уровня Начальной маржи.

- Значение показателя "Скорректированная маржа" (в единицах цены), рассчитанное по Указанию Банка России 3234-У согласно настройкам брокера. Вычисляется аналогично параметру "Начальная маржа" с учетом планового исполнения всех активных заявок.

Примеры отображения риск-параметров в ИТС:

Пример №1. Стоимость портфеля больше Начальной маржи, при этом УДС составляет 9,99, статус – Нормальный (в прежней версии: Текущее плечо – менее 10). Состояние клиента – нормальное.

Пример №2. Стоимость портфеля меньше Минимальной маржи, при этом УДС составляет -9,99 (меньше 0), статус – Закрытие (в прежней версии: Текущее плечо – более 19). Состояние клиента – брокер должен принудительно закрыть часть позиции (margin call).

Пример №3. Стоимость портфеля больше Минимальной маржи, но меньше Начальной маржи, при этом УДС – 0,97 (менее 1, но более 0), статус – Требование (в прежней версии: Текущее плечо – более 10, но менее 19). Состояние клиента – близок к принудительному закрытию.