Июньские данные алмазного рынка не дают оснований ждать разворота в акциях "АЛРОСА"

Импорт и экспорт не показывают значимой динамики. Об этом говорят июньские данные, опубликованные Советом по содействию экспорту драгоценных камней и ювелирных изделий Индии (GJEPC).

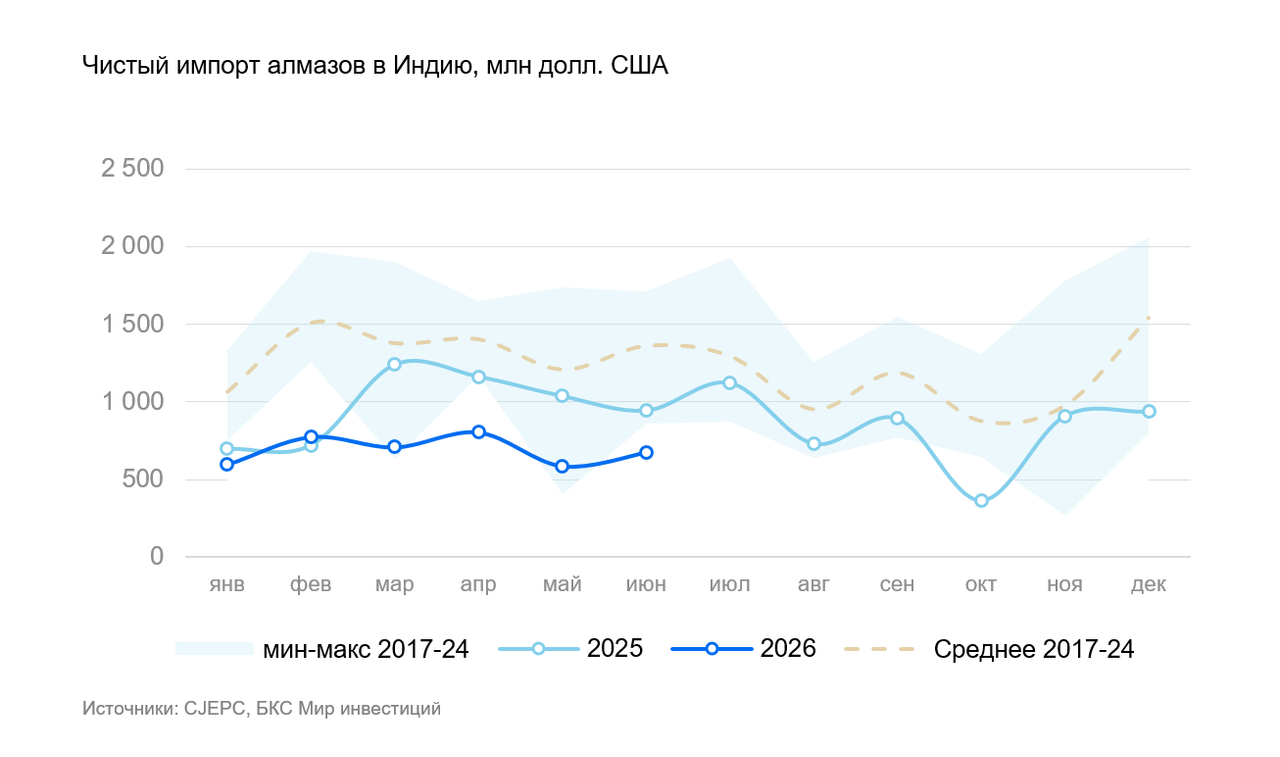

Чистый импорт алмазов в Индию в июне составил $677 млн. Это ниже среднего уровня 2017–2024 гг. и хуже динамики 2025 г., хотя по сравнению с маем показатель немного вырос. В денежном выражении импорт увеличился за месяц на 15%, но оказался на 28% ниже, чем годом ранее.

В физическом объеме чистый импорт составил 6,1 млн карат — на 4% больше, чем в мае, но на 15% меньше уровня прошлого года. Средняя импортная цена выросла на 10% за месяц, но в годовом сравнении упала на 21%, до $100/карат.

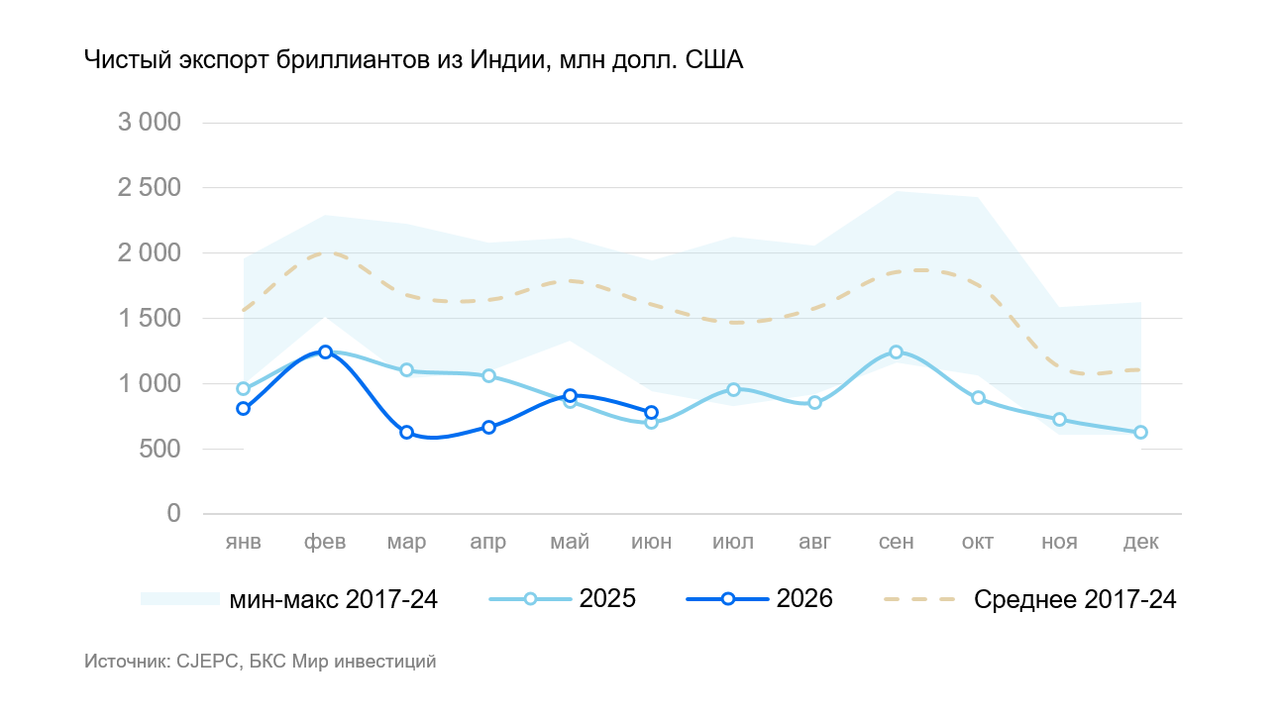

Чистый экспорт обработанных бриллиантов из Индии в июне достиг $782 млн. Показатель также остался ниже среднего за 2017-2024 гг., хотя немного превысил уровень 2025 г. По сравнению с маем экспорт в денежном выражении сократился на 14%, но в годовом сопоставлении вырос на 11%.

В натуральном выражении чистый экспорт в июне составил 1,1 млн карат. Это на 6% меньше, чем месяцем ранее, но на 24% больше, чем в июне прошлого года. Средняя экспортная цена обработанных бриллиантов снизилась на 12% в месячном сопоставлении и на 8% в годовом, до $644/карат.

Влияние

В секторе признаков оживления не наблюдается. Как видно из представленных данных, ситуация остается сложной. Объемы импорта и экспорта остаются на минимальных значениях, сопровождаясь снижением цен.

Оценка

Подтверждаем «Негативный» взгляд на акции АЛРОСА. Июньские данные не дают оснований ждать разворота, что продолжит давить на финансовые результаты АЛРОСА. В спотовых ценах мультипликатор Р/Е уже длительное время находится в отрицательной зоне. С учетом наших прогнозов на горизонте 12 месяцев целевой Р/Е останется отрицательным, что также будет соответствовать «Негативному» взгляду.

Для того, чтобы компания была оценена по среднеисторическому мультипликатору, либо рубль должен обесцениться свыше 110 руб./акц., либо цены на алмазы должны вырасти на 25%. Оба сценария считаем маловероятными в ближайшей перспективе.

Комментарии