Июль на фондовом рынке может оказаться лучше июня

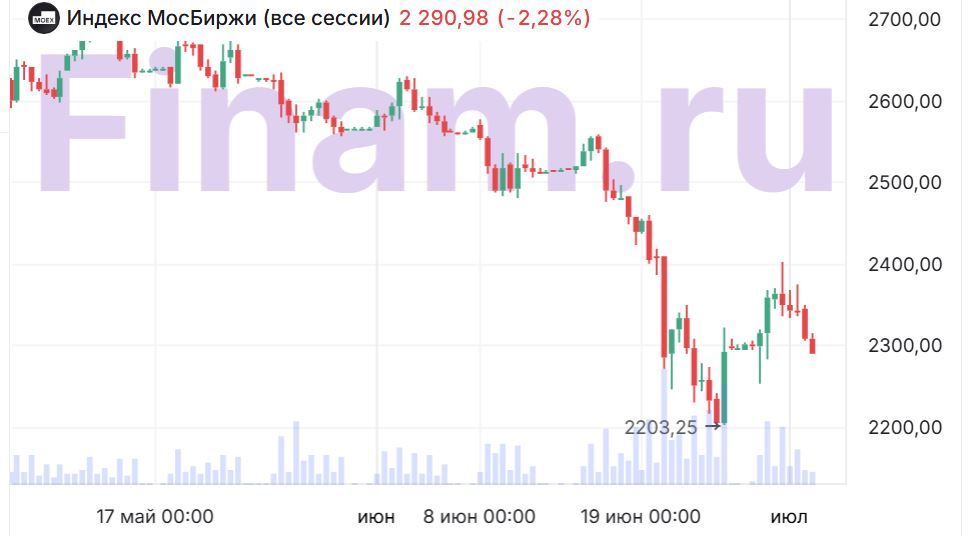

Индекс Мосбиржи продолжил движение вниз в июне и провалился почти на 9% на фоне комбинации сразу нескольких факторов. Во-первых, снижения цен на нефть в результате достижения промежуточного соглашения США и Ирана, Brent упала до 72 долларов за баррель к концу июня, плюс США не продлили смягчение санкций против российских нефтяников, что дает котировки Urals в районе всего 50 долларов за баррель вследствие дисконта. Во-вторых, перехода российско-украинского конфликтов в стадию эскалации вследствие более интенсивного обмена ударами, кроме того переговоры по мирному урегулированию пока поставлены на паузу. В-третьих, поворота ЦБ в сторону более жёсткой денежно-кредитной политики.

19 июня Банк России снизил ключевую ставку всего на 25 б.п. — до 14,25% годовых, хотя большинство аналитиков ждали уменьшения ключевой ставки на 50 б.п., а некоторые на 100 б. п. из- за замедления темпов инфляции и снижения инфляционных ожиданий населения до 12,4% с 13%. Однако регулятор не только уменьшил ключ ниже ожиданий, но и не исключил повышения прогноза по средней ключевой ставки на опорном заседании в июле. Причины, обозначенные ЦБ, это рост денежной массы и топливный кризис, грозящий повышением цен не только на нефтепродукты, но и далее по цепочке, в том числе на продовольствие.

Для рынка корпоративного долга ситуация в этой связи складывается двойственная. С одной стороны, денежно-кредитные условия продолжают смягчаться — процентные ставки снижаются в большинстве сегментов финансового рынка, что снижает стоимость заимствований для эмитентов и повышает привлекательность облигаций с фиксированным купоном.

С другой стороны, ЦБ отметил рост средне- и долгосрочных доходностей ОФЗ, связанный с неопределенностью относительно будущих бюджетных проектировок, а не с ужесточением условий как таковых. Это значит, что кривая доходности остается волатильной, и премии за риск по корпоративным выпускам сохраняют значимость как инструмент компенсации инвесторам за неопределенность на длинном горизонте.

Кредитная активность при этом ускорилась как в корпоративном, так и в розничном сегменте — эмитенты явно стремятся привлечь финансирование, пока цикл смягчения продолжается, не дожидаясь потенциальной паузы на будущих заседаниях (следующее — 24 июля).

Календарь первичных размещений на ближайшие недели это подтверждает: помимо выпусков в финансовом и девелоперском секторах, на 10 июля запланирован сбор книги по облигациям «Новоленская ТЭС» (001P-01) — эмитента, реализующего проект в энергетическом секторе, объемом 3,5 млрд рублей на 3 года с квартальным купоном, привязанным к ключевой ставке, а на 8 июля — по выпуску Selectel, облачного провайдера, объемом 5 млрд рублей на 3 года с ориентиром доходности КБД Мосбиржи на сроке 3 года плюс премия 235 б.п. Средства от размещения компания планирует направить на рефинансирование одного из действующих выпусков и на инвестиционную программу. Подобные размещения — рутинная часть текущего цикла: эмитенты из разных отраслей используют окно смягчения денежно-кредитных условий и дают инвесторам возможность зафиксировать справедливые ставки заимствований.

Для инвесторов ближайшие недели — период, когда стоит внимательно сопоставлять премии за риск по новым выпускам с изменяющейся конфигурацией кривой ОФЗ, а не ориентироваться исключительно на номинальную динамику ключевой ставки.

Что касается фондового рынка, то его перспективы могут быть лучше в июле чем в июне. Многие акции сильно перепроданы и стоят дёшево, в связи с чем эмитенты активизировали процессы обратного выкупа акций. Такие действия в частности проводят Озон, Хэдхантер, Совкомбанк, Ренессанс страхование. Акции Совкомбанка стоят всего 0,5 капитала, сильно недооценены и бумаги Ренессанс Страхования. Озон чувствует себя комфортно даже в условиях торможения экономики. К бумагам компаний с программами байбэка стоит присмотреться в первую очередь.

Комментарии