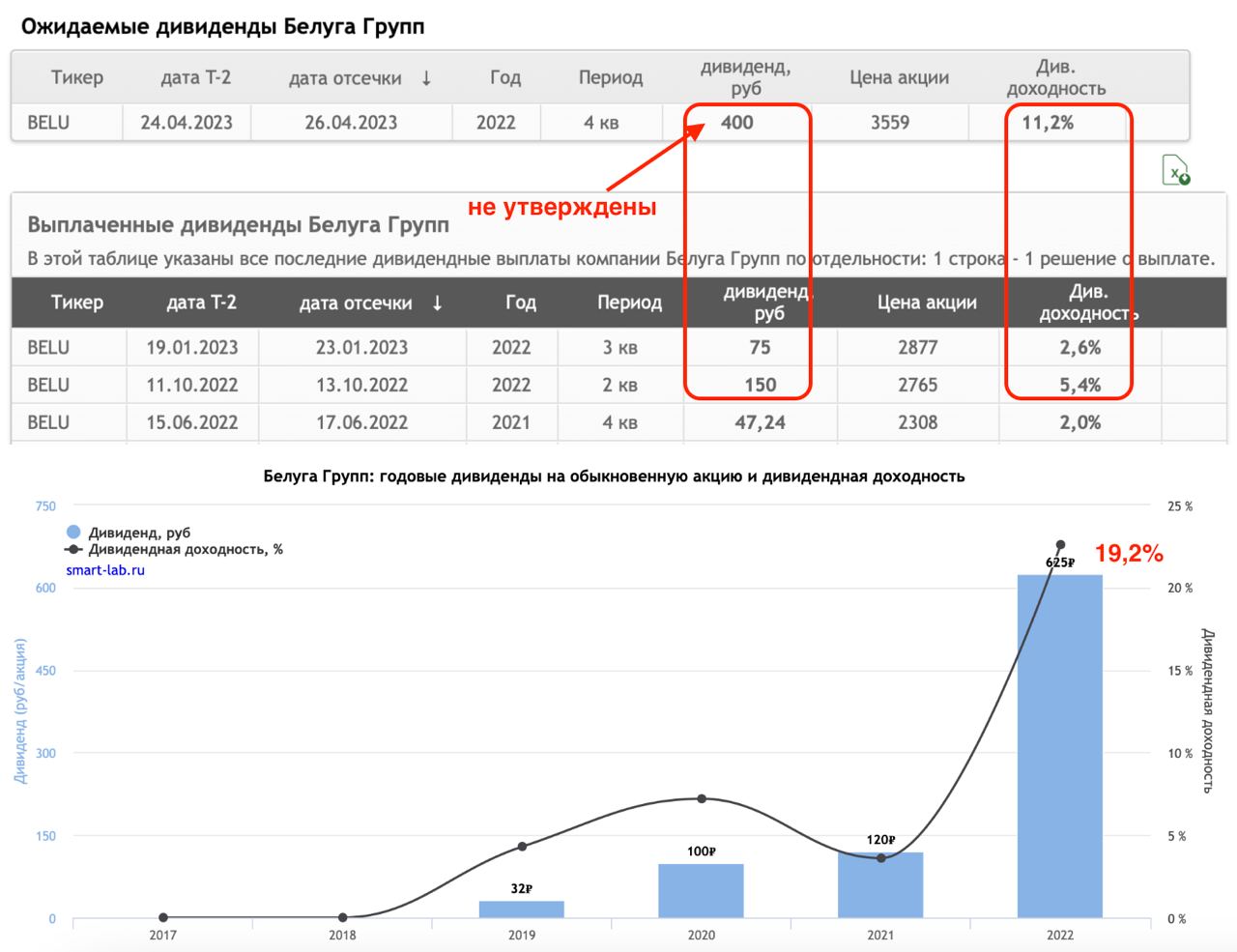

Итоговые дивиденды "Белуги" по году превысят 19%

Рынок РФ к середине дня продолжает болтаться на околонулевых значениях. Негатив за рубежом, вызванный банковским кризисом в США, не перекинулся на наши площадки. Да и влияния, как такового, сейчас нет. У нас свои, не менее кризисные, вводные для рынка.

Ну а пока Мосбиржа продолжает бороться с манипуляциями в акциях третьего эшелона, вчера меня порадовала Белуга. Рекомендация рекордных 400 рублей в качестве дивидендов в моменте заставила подлететь акции на 7%. Однако инсайдерский рост начался еще на прошлой неделе, вынудив меня в рамках нашей работы в премиум канале, закрыть среднесрочную позицию с прибылью 21%.

Я многократно разбирал для вас Белугу, и во всех статьях указывал на потенциал ее роста. Компания в моменте отыграла часть апсайдов. Итоговые дивиденды по году превысят 19% (если, конечно, собрание акционеров утвердит выплату), выручка и прибыль с лихвой опережают инфляцию и всех прочих ритейлеров.

Осталось разобраться, куда менеджмент подевал средства, вырученные от продажи международных прав на бренд водки Beluga. Рыбка уплыла, оставив после себя право на производство огненного напитка в РФ и 75 млн долларов. Это чуть больше 5,6 ярдов в рублях, которые я не нашел в отчетности.

Тем не менее текущая конъюнктура заставляет меня пересмотреть горизонты по Белуге и перевести ее в раздел долгосрочных, а также снова присмотреться к покупкам после коррекции. Я конечно же разберу отчет по МСФО компании за 2022 год, где еще раз обговорим параметры.

Комментарии