Истории из второго эшелона снова становятся интересными

Прошедшая неделя на американском фондовом рынке закончилась в позитивном ключе. Индекс S&P закрылся на уровне 4839, что является историческим максимумом.

Таким образом, подтвержден долгосрочный растущий тренд американского фондового рынка.

На текущей неделе ожидается публикация ряда экономической статистики, которая может повлиять на динамику рыночных цен.

Четверг:

Initial Jobless Claims; ВВП 4К23, предварительный; разрешения на строительство, декабрь США; новое строительство, декабрь.

Пятница:

PCE, декабрь; Core PCE, декабрь; незавершенное строительство, декабрь.

В продолжение сезона отчетности на этой неделе публикуют свои результаты Netflix и Tesla. В случае позитивных данных появится очередной аргумент для продолжения роста фондовых индексов, как дополнение к ранее обыгрываемым трейдерами ожиданий смягчения ДКП.

С точки зрения ТА ситуация выглядит следующим образом:

Пробой вверх уровня сопротивления 4800 может быть началом долгосрочного растущего тренда, в течение текущей недели рост может продолжиться и достигнуть 4880–4890.

На российском фондовом рынке ситуация не меняется уже достаточно продолжительный период времени. С одной стороны, на рынок действуют негативные факторы в виде высокой ключевой ставки, но с другой, доходность длинных ОФЗ существенно ниже ключевой ставки, это говорит о том, что трейдеры ожидают ее снижения в обозримом будущем.

Также фундаментальные факторы недооцененности играют свою роль в среднесрочном инвестиционном горизонте.

Но пока рынок в равновесном состоянии, хотя, по нашему мнению, вероятность продолжения роста у него выше, чем вероятность коррекции.

На текущий момент имеет смысл обратить внимание на локальные истории, преимущественно во втором эшелоне, такие как металлурги («Северсталь», НЛМК, ММК), «Татнефть», «Газпром нефть», «Башнефть». Выбор в пользу металлургов обусловлен ожиданиями возобновления дивидендных выплат, о возможности которых заявил глава «Северстали».

Нефтяные бумаги второго эшелона могут подрасти на фоне напряжения с судоходством в Красном море и отсутствия санкционного давления на данных эмитентов.

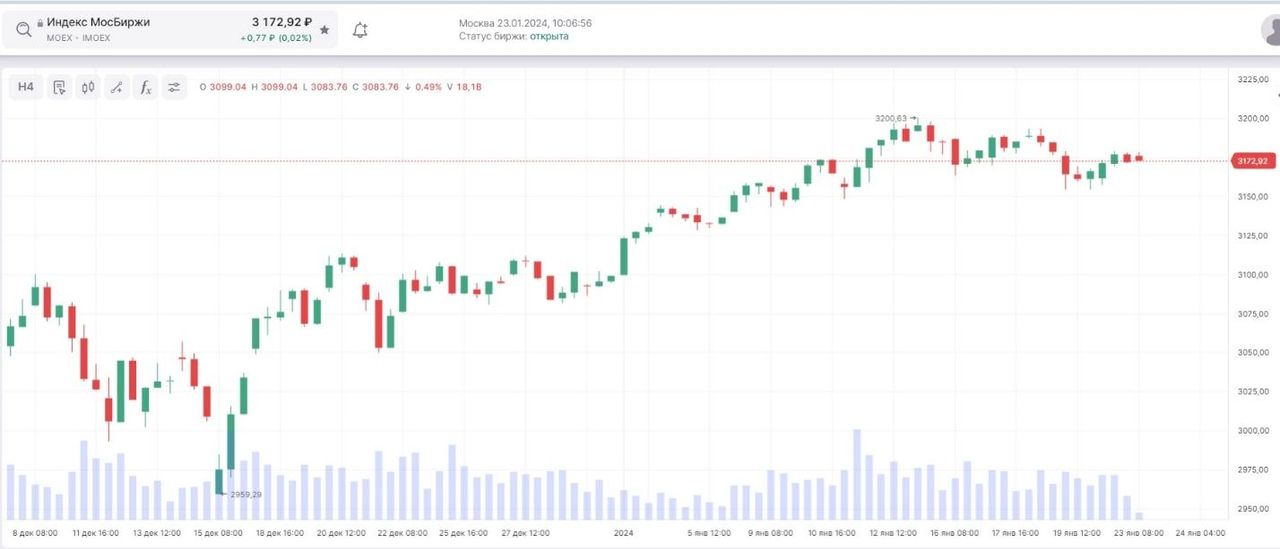

На текущий момент факторы, влияющие на ценообразование, в основном технического характера.

С точки зрения ТА ситуация выглядит следующим образом:

Текущий рост индекса идет достаточно скромными темпами. Говорить о пробое ближайшего уровня сопротивления в районе 3200 преждевременно.

Наиболее вероятный сценарий на текущую неделю — консолидация рынка в пределах 3200, с низковолатильными торгами.

Народный банк Китая (НБК) в понедельник вновь оставил без изменений ставку среднесрочного кредитования (1Y Loan Prime Rate), на отметке 3,45% годовых. Это было полностью в рамках рыночных ожиданий. На прежнем уровне и пятилетняя ставка в 4,20% годовых.

Дефляция в стране сохраняется: -0,3% по сравнению с предыдущим показателем -0,5% г/г и показателем -0,2% двумя месяцами ранее, что продолжает указывать на определенную слабость потребительского спроса.

Данная статистика не повлияла на вектор развития ситуации на китайском фондовом рынке, потому как была полностью в рамках рыночных ожиданий.

Эти новости рынок оценил негативно, как отсутствие позитива, падение китайских акций продолжилось, достигнув пятилетнего минимума.

С точки зрения ТА ситуация выглядит следующим образом:

В силу локальной перепроданности индекса возможна небольшая коррекция, но в целом индекс имеет уверенную нисходящую динамику, у которой есть шансы продолжиться. До окончания текущей недели индекс может протестировать новый минимум — 2700.