IPO среди «дочек» МТС маловероятны в ближайший год

МТС планирует сохранить двухзначный рост выручки по итогам 2025 г., сообщил финансовый директор компании в ходе годового собрания акционеров, по данным Интерфакс. Кроме того, компания продолжает работать над повышением эффективности и оптимизацией долга.

МТС также готова рассмотреть возможность продажи своей башенной инфраструктуры, однако ждет хорошую цену за нее. Пока такой цены, которая соответствовала бы ожиданиям МТС, нет, сообщила на собрании генеральный директор оператора Инесса Галактионова.

Также на собрании акционеры МТС одобрили дивиденды в 35 руб. на акцию — в соответствии с рекомендацией совета директоров в мае.

Важное условие для IPO «дочек» — существенное снижение ключевой ставки, но кандидатов на размещение может быть больше двух. Об этом Инесса Галактионова сообщила в интервью РБК. Ранее МТС сообщала о планах в этом году провести IPO двух активов из портфеля группы — МТС AdTech (рекламные технологии) и Юрент (кикшеринг) — в случае улучшения конъюнктуры рынка акций. В интервью гендиректор упомянула еще трех кандидатов на IPO в будущем: МТС Линк (сервис видеосвязи), МТС Exolve (облачная платформа для коммуникаций с клиентами), MTS Web Services (облачные и инфраструктурные сервисы для компаний). Как только рынок будет готов, компания планирует выводить какие-то из активов на биржу в течение полугода.

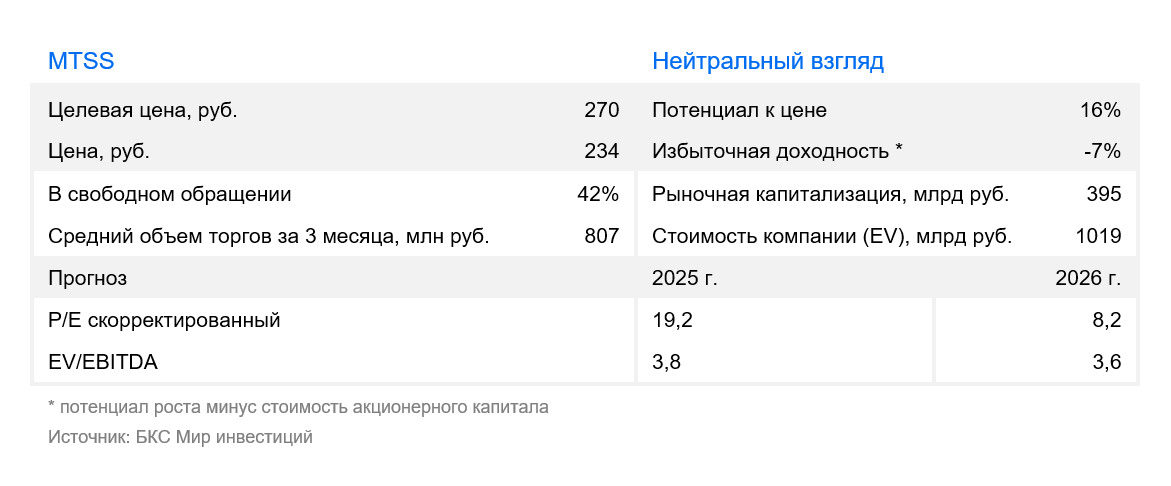

Оценка. Ожидаемые комментарии и решение по дивидендам. Рекомендация совета директоров по дивидендам была известна с мая, и одобрение выплат акционерами не стало сюрпризом. Планируемый рост выручки совпадает с нашими прогнозами (12%). И комментарии про теоретическую открытость к продажи башенной инфраструктуры в случае предложения по выгодной цене также ожидаемы, но мы считаем сделку маловероятной при текущих высоких процентных ставках. Кандидатов на IPO среди «дочек» МТС больше, чем компания говорила ранее, но для размещения необходима привлекательная конъюнктура рынка, а мы ждем, что как минимум год ключевая ставка будет оставаться двухзначной.

Влияние. У нас «Нейтральный» взгляд на акции МТС. Бумаги оператора торгуются с мультипликатором Р/Е 19,2х — в 2 раза выше исторического среднего из-за негативного эффекта роста процентных расходов, по нашим прогнозам. В то же время прогнозная дивдоходность по бумагам довольно высокая — 15% на год вперед.