Инвесторы ждут от "Сбербанка" повторения выплаты щедрых дивидендов по итогам 2025 года

По прогнозам Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), в России до октября 2026 года может возникнуть системный банковский кризис. Это ситуация, когда доля проблемных активов в банковской системе превышает 10%, а клиенты массово снимают деньги со счетов и вкладов. На примере отчета Сбера по РПБУ за 11 месяцев 2025 года разберемся в ситуации детальнее.

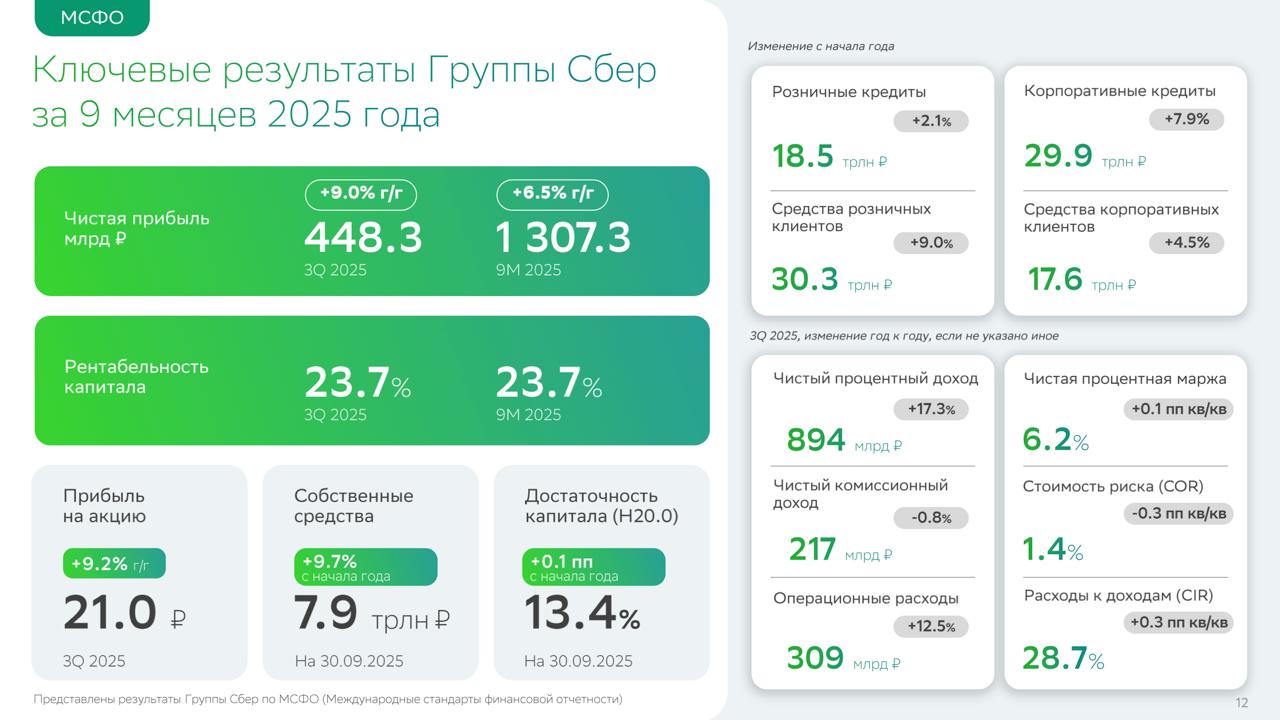

Итак, несмотря на сложную конъюнктуру, Сбер нарастил чистые процентные доходы за отчетный период на 17,3% до 2,8 трлн рублей. Этого удалось достичь благодаря росту объемов работающих активов. Банк умело пользуется своим доминирующим положением на рынке и удерживает высокую процентную маржу и рентабельность капитала в 22,5%.

Чистые комиссионные доходы ожидаемо снизились на 2,7% до 656,2 млрд рублей в основном за счет высокой базы прошлого года и изменения подхода к признанию доходов по ряду корпоративных клиентов. Тем не менее розничный кредитный портфель банка вырос на 6,5% за 11 месяцев до 18,6 трлн рублей.

В отчетном периоде Сберу не потребовались средства на покрытие кредитных убытков, поэтому расходы на резервы снизились сразу на 31,1% до -491,3 млрд рублей. Вкупе с умеренным ростом операционных расходов это привело к росту чистой прибыли на 8,5% до рекордных 1,6 трлн рублей.

И все это на фоне сохранения высокой достаточности общего капитала Н1.0. Он составил на конец ноября 13,2%, прибавив 0,4 п.п., при нормативе в 8%. Сбер удерживает один из лучших показателей в отрасли, подтверждая свое звание флагмана банковской системы.

Растущая прибыль и приверженность банка к выплате дивидендов на уровне 50% от чистой прибыли, ориентирует нас на повторение щедрых выплат по итогам этого года. По прогнозам аналитиков, размер дивиденда Сбербанка за 2025 год составит 37,2 рубля на акцию, что даст 12,2% доходности.

Кейс в Сбере содержит в себе растущие финансовые метрики, уверенную фундаментальную основу для этого, низкие мультипликаторы (P/E в 4,1; P/BV в 0,9) и высокие дивиденды. Лично мне, идея в Сбербанке кажется все еще актуальной, я свои позиции держу. Ну а что до банковского кризиса, то снижение ключевой ставки призвано сдержать негативный эффект. Понаблюдаем за ситуацией в следующем году.