Инвесторы ждут драйверов и ориентируются на нефть, рубль и отчетности

- Российский рынок дрейфует в диапазоне 2700-2800 пунктов по индексу МосБиржи

- В центре внимания остаются корпоративные отчеты и нефтяной сектор

- Мировые рынки и нефть под давлением геополитики и ожидания решений центробанков

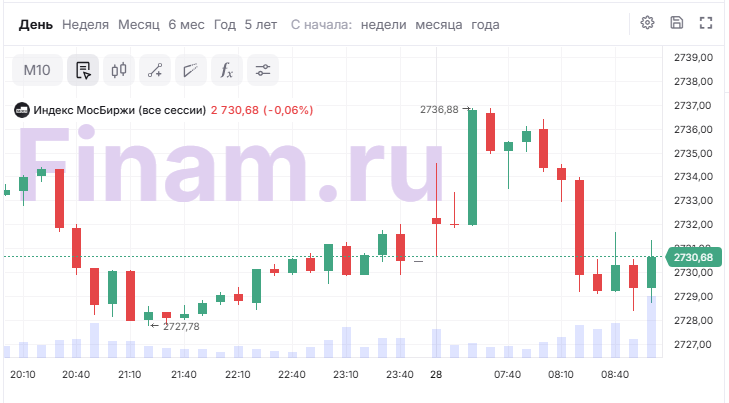

Во вторник, 28 апреля, утренняя сессия на российском фондовом рынке началась около нуля. В первые минуты начала торгов наблюдались осторожные покупки: индекс МосБиржи (IMOEX2) прибавил 0,1%, достигнув отметки 2735,07 пункта. Спустя час инвесторы перешли к продажам, и рублевый индикатор просел на 0,1% до 2728,74 пункта. Объем торгов при этом низкий — 3,4 млрд рублей.

По итогам основной сессии понедельника рынок просел на 0,02% по индексу МосБиржи, до 2732,41 пункта, и вырос на 0,94% — по индексу РТС, до 1150,64 пункта. Рынок остается во власти рубля и дорогой нефти: индекс Мосбиржи дрейфует в диапазоне 2700-2800 на низких объемах, а инвесторы ждут новых драйверов. Поддержку котировкам нефтяников нивелирует крепкий рубль и слабая активность инвесторов, несмотря на ожидания дальнейшего смягчения монетарной политики ЦБ. Волатильность усиливают геополитика и события на Ближнем Востоке.

«В краткосрочном периоде рынок останется под влиянием нефти и корпоративных отчетов. При сохранении Brent выше $100-102 и нейтрально-позитивных отчетах ожидается боковик с легким уклоном вверх. Нефтяники и технологический сектор могут опережать рынок в целом», - комментирует Ярослав Кабаков, директор по стратегии ИК «Финам».

Лидируют утром акции МКБ (+0,65%), MDMG (+0,49%), «Озона» (+0,33%), «ЛУКОЙЛа» (+0,33%).

В числе аутсайдеров — «Норникель» (-0,51%), ЮГК (-0,38%), ММК (-0,31%), «Мосэнерго» (-0,2%), ВК (0,14%).

В корпоративном календаре внимание инвесторов сегодня привлекут отчетности ВТБ, «Озона», «Абрау-Дюрсо», «Артген Биотех», «Мать и дитя», ТГК-1, «Хэндерсона», а также решения по дивидендам БСП, рекомендации «Татнефти» и «Диода».

«Яндекс» (+1,11%) уже отчитался. Скорректированная чистая прибыль IT-компании в 1 квартале 2026 года выросла в 2,7 раза, выручка - на 22%. Компания сохраняет прогноз на 2026 год, ожидая роста выручки порядка 20% год к году. Также стало известно, что совет директоров «Яндекса» 4 мая 2026 года рассмотрит вопрос о buyback до 50 млрд рублей.

Мировые рынки уже два месяца следят за событиями в Иране. Зашедшие в тупик мирные переговоры между США и Ираном и новая эскалация в Ормузском проливе вновь подтолкнули цены на нефть вверх.

В моменте нефтяные котировки выросли: WTI — на 2,11% до $98,4, Brent — на 2,19% до $110,6 за баррель. Поставки нефти и газа через Ормузский пролив остаются под серьезным давлением из-за блокады Ормузского пролива. По оценкам экспертов Lipow Oil Associates, ежедневно под угрозой около 20 млн баррелей сырья и нефтепродуктов, а даже после окончания конфликта на восстановление нормального режима уйдет от четырех до шести месяцев из-за необходимости разминирования, устранения пробок и перезапуска инфраструктуры. По мере истощения запасов нефти цены будут оставаться высокими.

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

Фондовые рынки Азиатско-Тихоокеанского региона демонстрируют смешанную динамику на фоне продолжающейся неопределенности вокруг переговоров между США и Ираном. Японский Nikkei 225 снизился на 1,08% после обновления рекорда накануне, южнокорейский Kospi вырос на 0,74% до нового исторического максимума, китайский Shanghai Composite просел на 0,28%, гонконгский Hang Seng упал на 1%.

На рынке акций выделился китайский стартап Lightelligence, его бумаги подорожали на 380% в день дебюта в Гонконге. Одновременно Contemporary Amperex Technology (CATL) упала на 7% после запуска SPO на $5 млрд.

Банк Японии сохранил ставку на уровне 0,75% и повысил инфляционный прогноз, ссылаясь на риски из-за войны в Иране. Регулятор готов к повышению уже летом, если геополитическая ситуация стабилизируется.

В США фьючерсы на ведущие индексы практически не изменились, тогда как накануне S&P 500 (+0,12%) и Nasdaq (+0,2%) закрылись на исторических максимумах, несмотря на рост напряженности в Ормузском проливе и отсутствие прогресса на иранских переговорах. Ключевым препятствием остается ядерная программа и требования Тегерана по снятию санкций. Dow Jones завершил день снижением на 0,13%.

Позитивом стали сообщения о готовности США рассмотреть предложение Ирана по открытию Ормузского пролива в обмен на завершение войны и снятие блокады. На неделе в центре внимания инвесторов — отчетность технологических гигантов из «Великолепной семерки» и заседание ФРС США, которое может стать последним под руководством Джерома Пауэлла.

Во вторник до открытия рынка отчитаются UPS, General Motors, Coca-Cola, Hilton, JetBlue и Corning, а также выйдет индекс потребительского доверия США за апрель. Компании Mag-7 — Alphabet, Amazon, Meta Platforms (признана в РФ экстремистской организацией и запрещена) и Microsoft должны раскрыть свои результаты в среду, а Apple – в четверг.

По отношению к корзине валют доллар немного отступил. В марте доллар укрепился благодаря притоку капитала в активы-убежища на фоне разразившейся войны с Ираном, но большую часть роста потерял на фоне надежд на мирное соглашение в этом месяце. В последние дни доллар стабилизировался после того, как переговоры между США и Ираном зашли в тупик.

Индекс доллара DXY прибавляет 0,04% до 98,53 пункта. На форексе пара Eur/USD теряет 0,11% до 1,1707. На этой неделе состоятся заседания ряда мировых центробанков. Трейдеры ожидают, что ФРС США завтра (21:00 мск) сохранит ставку без изменений, но может ужесточить риторику.

Комментарии