Инвесторы МосБиржи ждут переезда «Яндекса»

«Яндекс» выпустил финансовую отчетность. Отчет показал рост выручки почти всех сегментов выше 50% г/г. Компания в стадии разделения на российский и международный бизнес. Менеджмент предполагает завершение процесса в течение 2024 года. Сколько может стоить российский Яндекс в случае успешной сделки? Читайте в нашем обзоре.

Финансовые результаты

В фокусе всех инвесторов и СМИ грядущее разделение. Оно должно быть реализовано до конца года. Совет директоров компании одобрил сделку по продаже активов. Розничным инвесторам остается только ждать. А пока посмотрим на результаты.

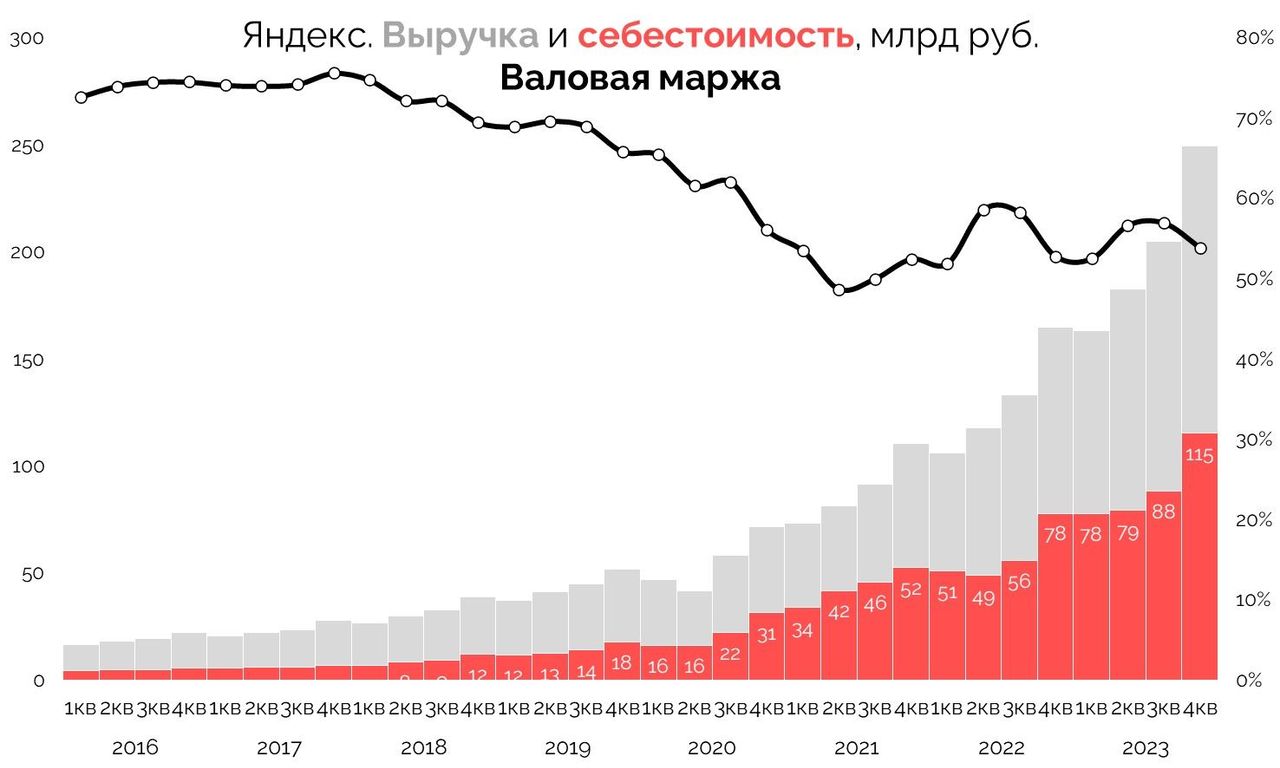

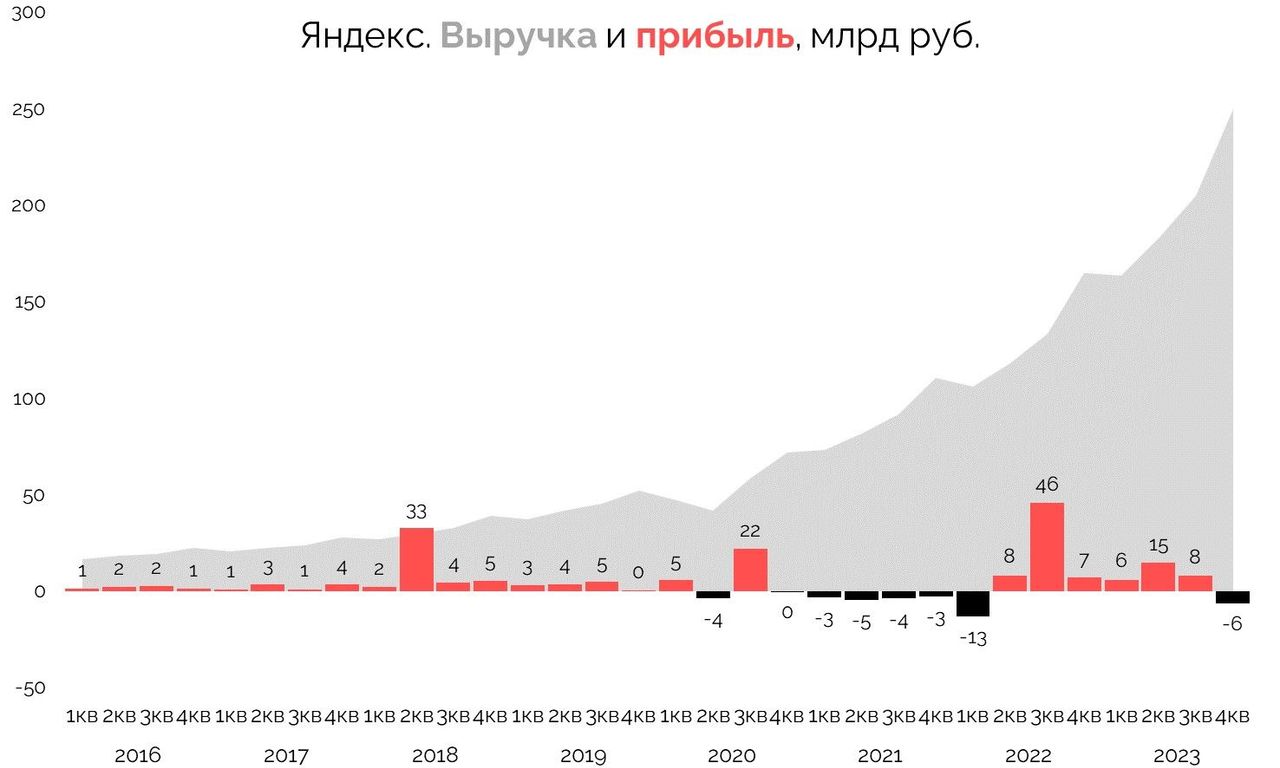

Квартальная выручка выросла до 250 млрд рублей. Рост более чем на 50%. Валовая маржа перестала падать с конца 2021 года. Сейчас она находится на уровне 50-60%.

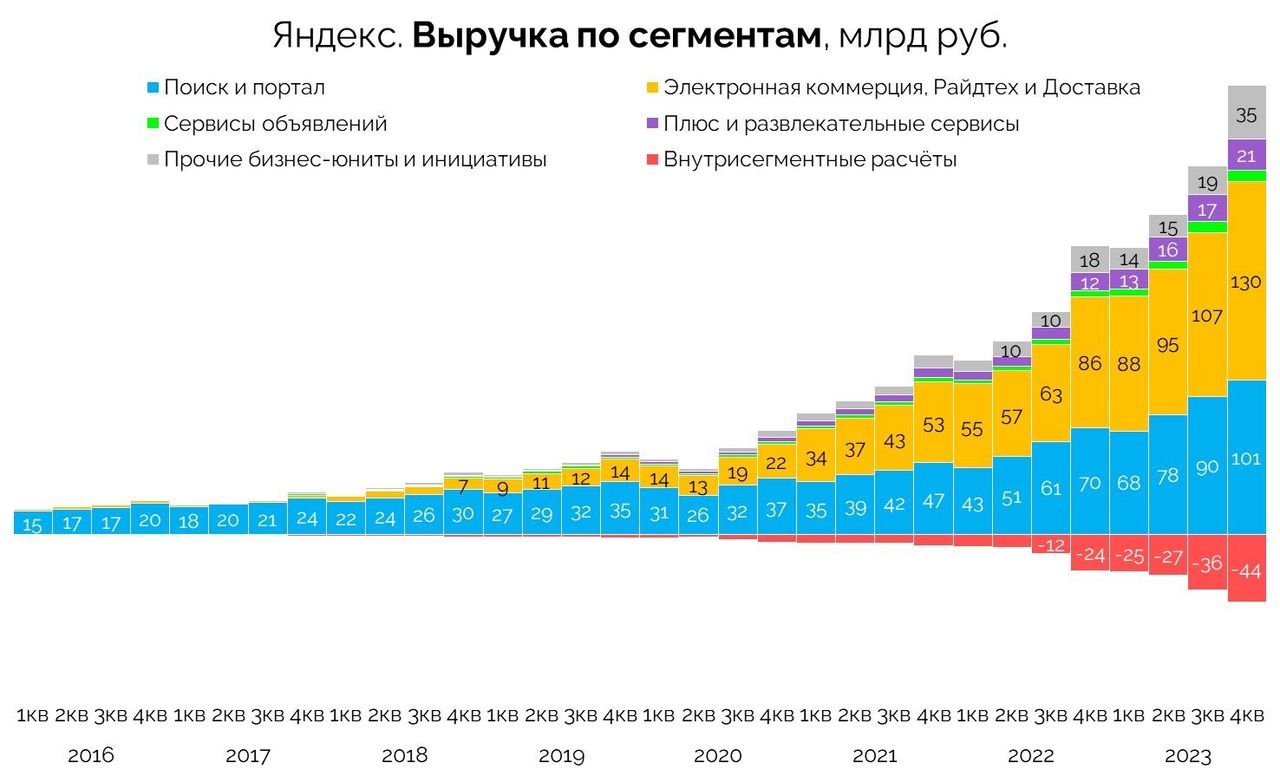

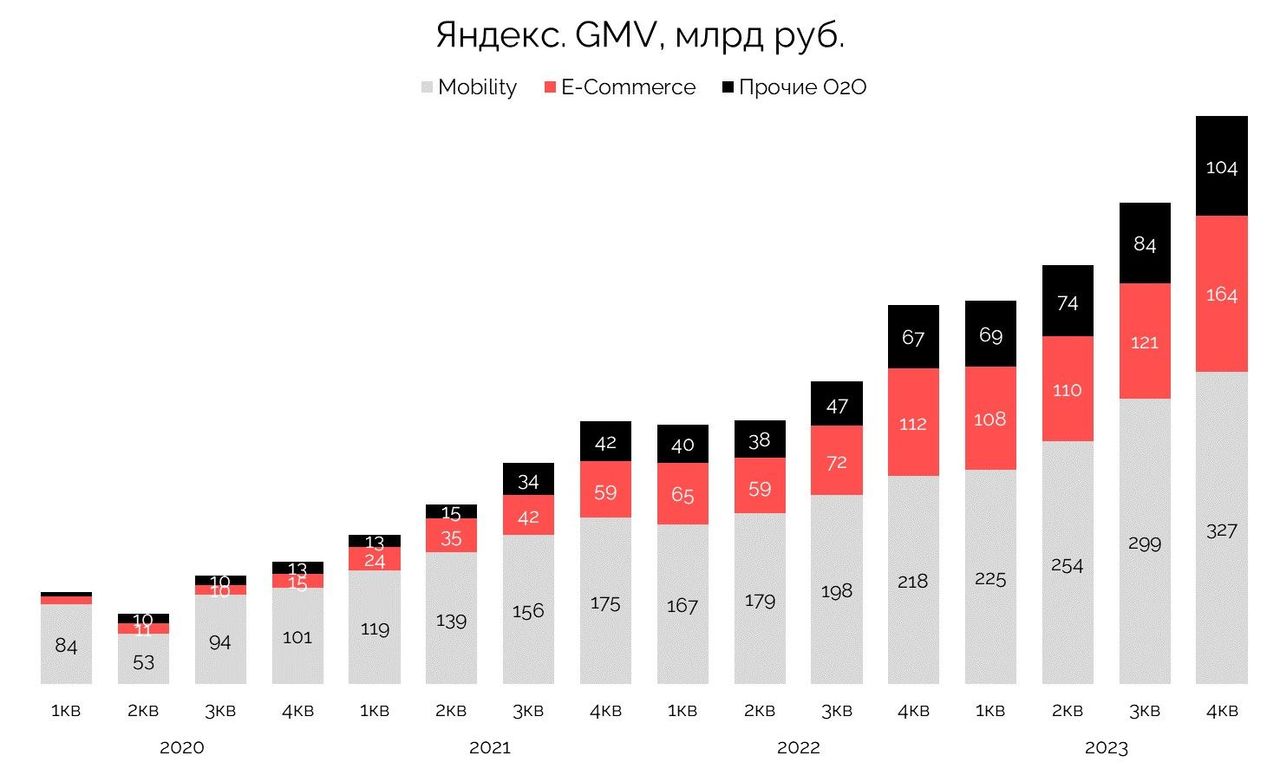

В сегмент Райдтех входят такси, доставка, кикшеринг, Маркет и прочие О2О-сервисы. Этот сегмент уже давно обогнал портал: 421 млрд руб. против 337 млрд руб. выручки.

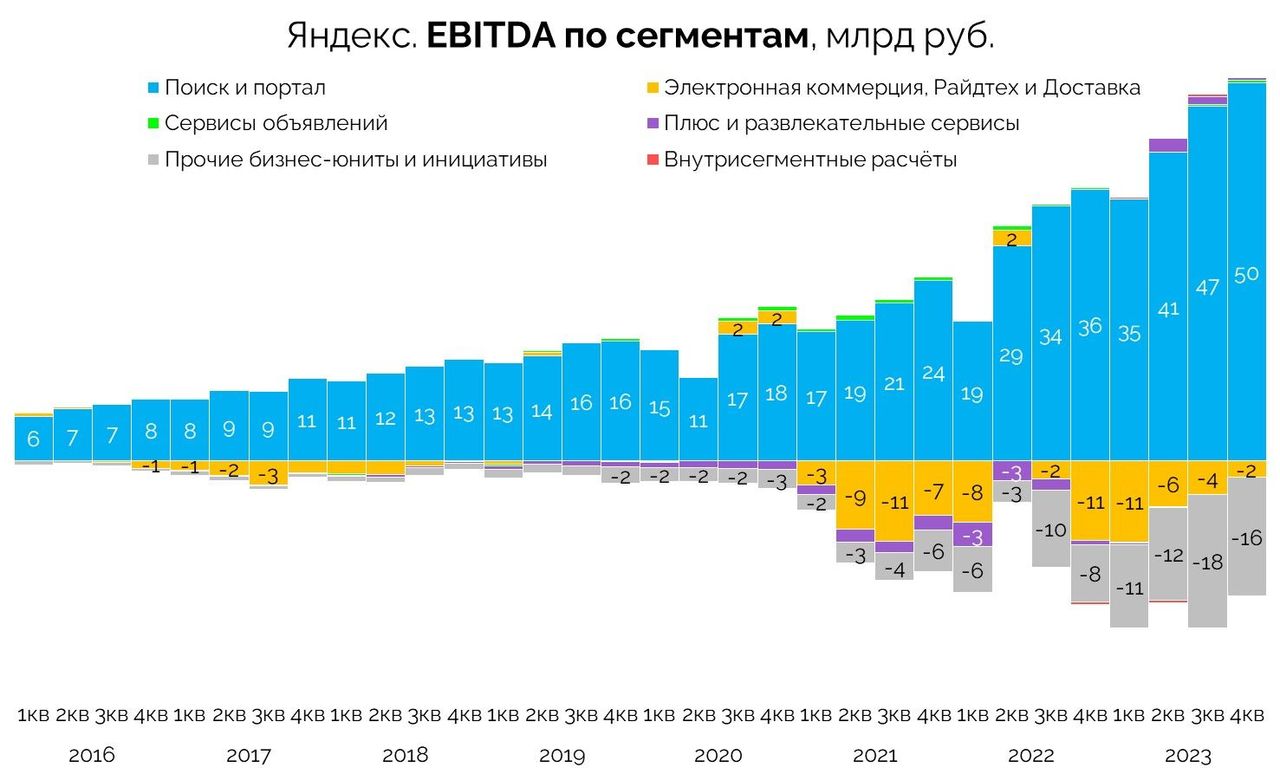

По эффективности портал все еще продолжает питать компанию. Маржинальность этого сегмента по EBITDA — 50%. Что касается Райдтеха — сегмент с каждым кварталом стремится стать более прибыльным. При сохранении тенденции сегмент во втором квартале 2024 года сможет выйти на положительный показатель EBITDA.

Общий объем оборота товаров и услуг превысил 1,9 трлн рублей. Из них 1,1 трлн рублей приходится на сегмент Райдтех.

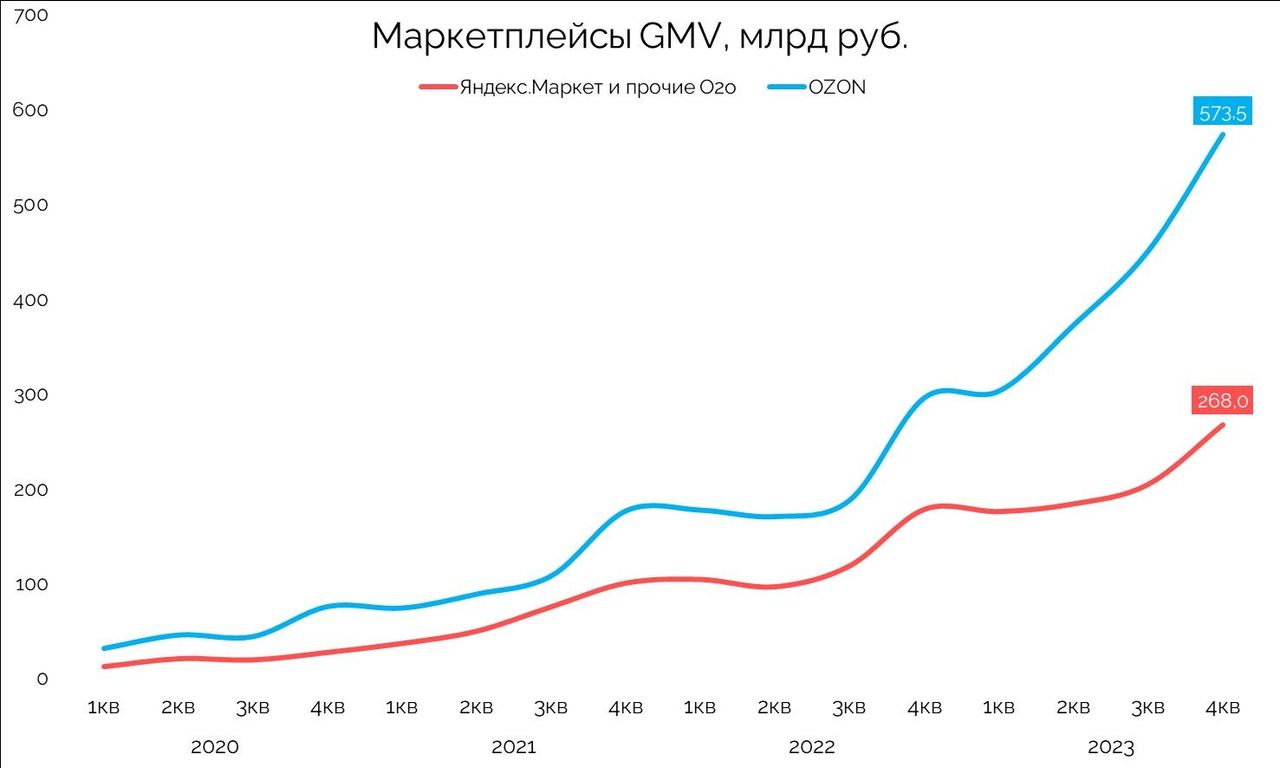

Яндекс.Маркет и прочие сервисы (без учета сегмента Райдтех) отстают от результатов OZON.

Количество пользователей Яндекс.Плюс перевалило за 30 млн человек. Компания старается занять все перспективные ниши.

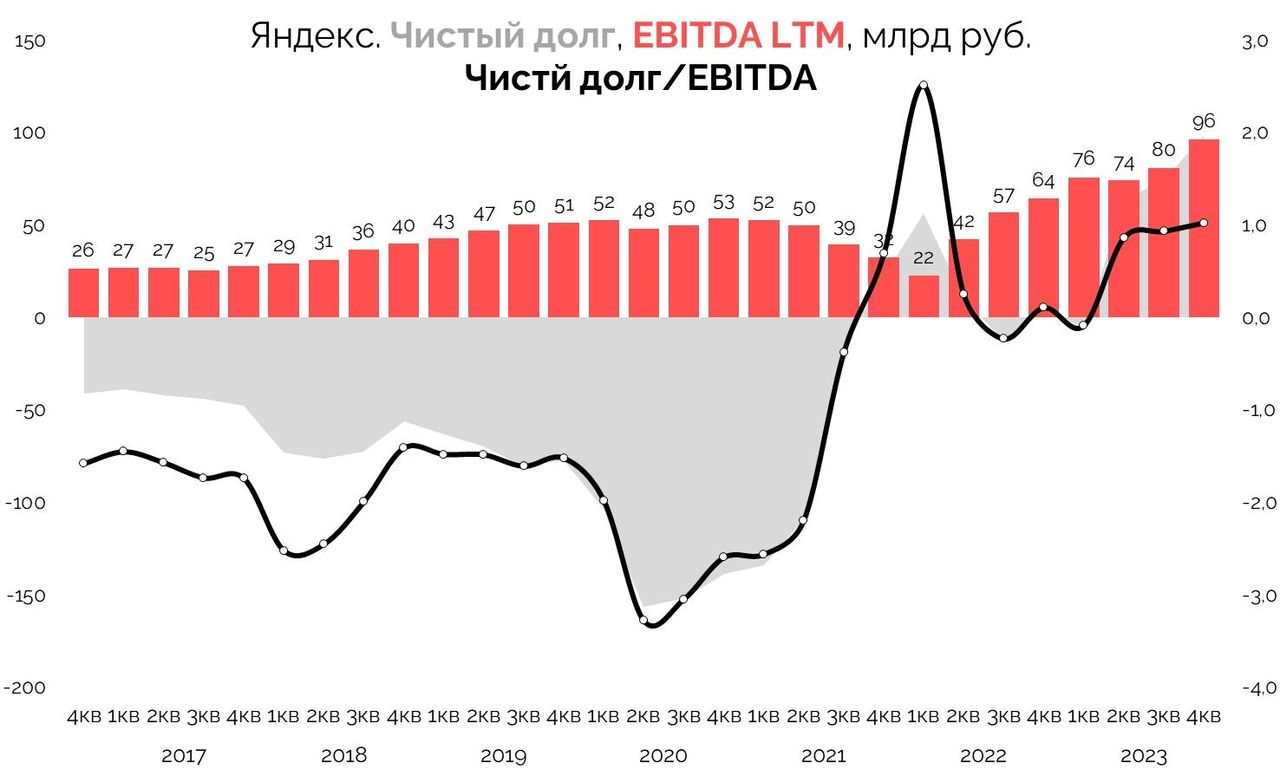

Яндекс продолжает развиваться и использует заемное финансирование. Долговая нагрузка на комфортном уровне: ND/EBITDA ~ 1х.

По итогам квартала небольшой убыток. Он вызван обесценением нематериальных активов на фоне разделения бизнеса.

Оценка стоимости

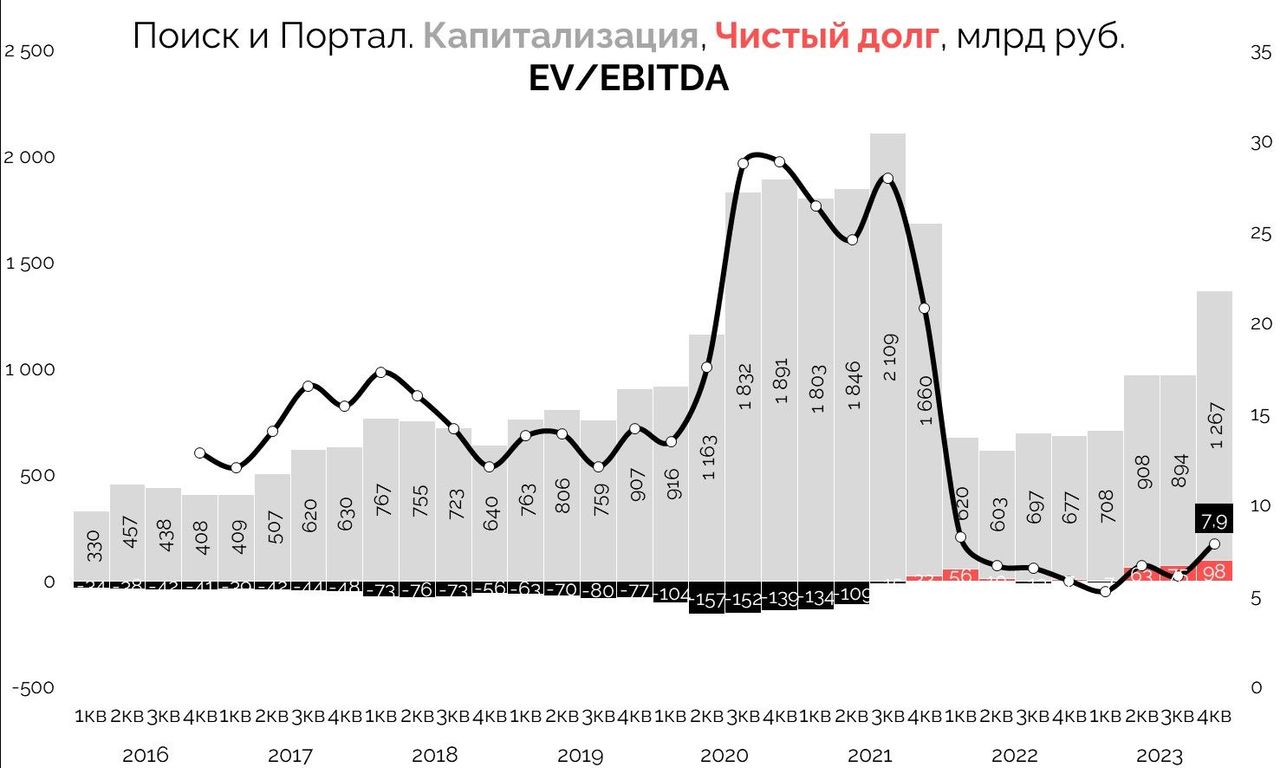

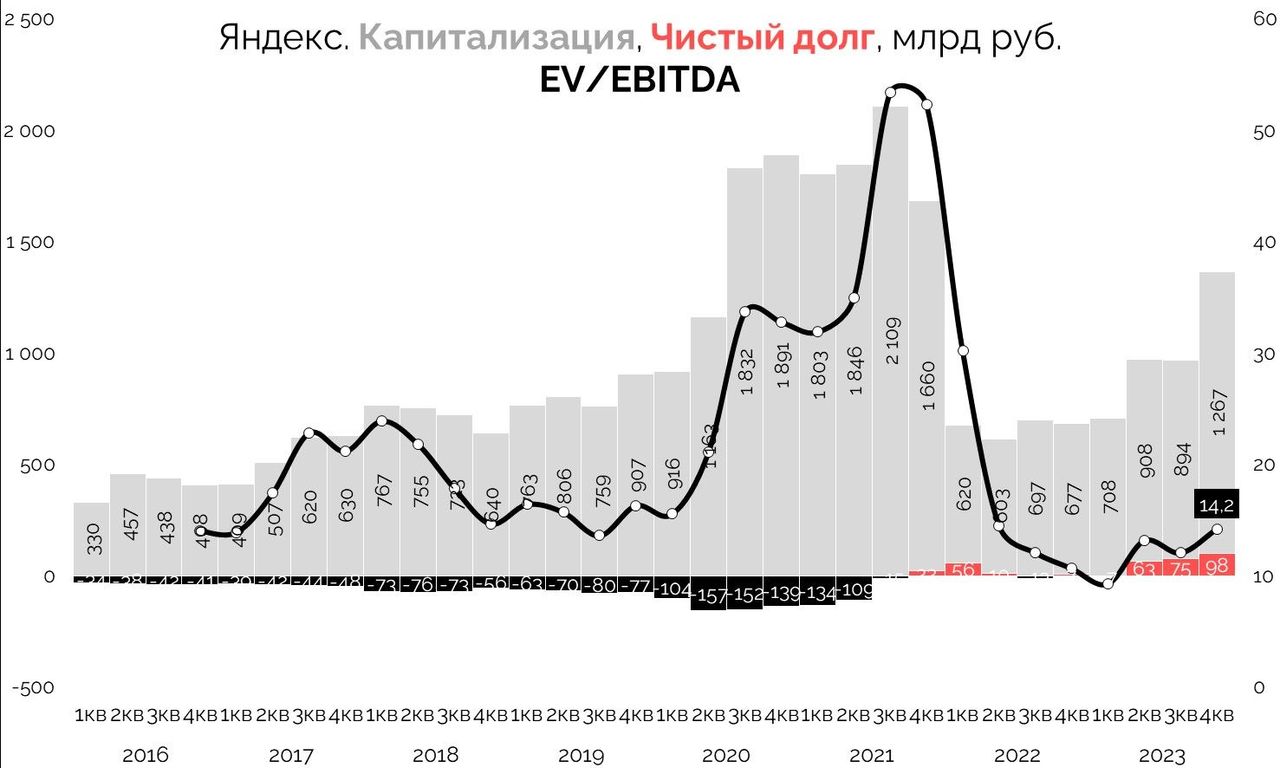

Если смотреть «в лоб», то EV/EBITDA ~ 14х — это уже не дешево. Еще год назад можно было купить ниже 10х.

Предлагаем проделать следующее упражнение: рассмотреть покупку Яндекса с точки зрения показателей сегмента Поиск и портал. Сегодня он генерирует 337,5 млрд руб. выручки и 173 млрд руб. EBITDA. Прочие сегменты идут вдобавок на будущую перспективу.

И стоит такой бизнес сегодня EV/EBITDA ~ 7,9. Это значительно дешевле исторических значений. Считаем, что минимальный мультипликатор для такого бизнеса ~ 12. Это предполагает апсайд около 1,5х. В этом случае Яндекс может стоить 2 трлн рублей или 5,3 тыс. рублей за акцию.

Другими словами, текущая недооценка акций на наш взгялд, обусловлена непрозрачным разделением бизнеса Яндекса и судьбой дальнейших торгов на Московской бирже российского Яндекса.

GIF пока видит потенциальные риски и неопределенность, поэтому пока не готовы добавлять акции в портфель в качестве долгосрочной истории роста.