Инвесторы хотят знать, будет ли Казначейство США наращивать продажи долгосрочных долговых обязательств

Главное событие текущей недели — заседание ФРС по вопросам ДКП. В среду решение будет обнародовано. Практически со 100% вероятностью рынки ожидают, что в очередной раз ставка останется на прежнем уровне.

Внимание инвесторов, как обычно, будет приковано к комментариям главы ФРС по результатам заседания.

Кроме того, в среду ожидается событие, сопоставимое с важностью заседания ФРС по ставке, — новый план заимствований Минфина США.

Объявление Минфина США о ежеквартальном рефинансировании покажет, в какой степени ведомство намерено увеличить продажи долгосрочных гособлигаций для финансирования растущего бюджетного дефицита.

Распродажа трежерис привела к тому, что их доходность достигла самого высокого уровня со времен мирового финансового кризиса 2007–2008 гг., что сделало обслуживание гособлигаций более дорогим для правительства.

Инвесторы хотят выяснить, будет ли Казначейство и далее наращивать темпы продаж долгосрочных долговых обязательств, как это произошло в августе. Кроме того, очень важной будет структура выпуска казначейских облигаций.

Ранее глава ФРС Дж. Пауэлл утверждал, что рост доходности долгосрочных трежерис может быть равносильным повышению ставок.

Опубликованные в октябре данные Казначейства показали, что дефицит федерального бюджета США почти удвоился по итогам 2023 финансового года (по сентябрь) по сравнению с предыдущим годом, фактически достигнув $ 2,02 трлн.

Ухудшение ситуации с обслуживанием долга побудило Fitch Ratings лишить США высшего кредитного рейтинга «AAA» накануне августовского объявления плана заимствований.

Согласно отчетам COT, предоставляемым Комиссией по торговле товарными фьючерсами (CFTC), за неделю крупные спекулянты увеличили чистую позицию на покупку контрактов на индекс доллара на 0,5 тыс., до 19,7 тыс. Они сделали это после небольшого недельного сокращения и наращивают чистую позицию на покупку уже 7 недель из 8 последних. Чистая позиция стала максимальной с декабря прошлого года.

Бычий индекс крупных спекулянтов (соотношение числа контрактов на покупку к числу контрактов на продажу) вырос до 3,32 (+0,27).

Итого: данные отчетов COT по индексу доллара (DXY) отражают рост бычьих настроений по американской валюте среди крупных спекулянтов. При этом чистая позиция обновила максимальные за последние 10 месяцев уровни. Продолжение данной тенденции может способствовать росту американской валюты.

С точки зрения ТА ситуация выглядит следующим образом:

Рост индекса доллара в среднесрочной перспективе приостановился, рынок вошел в стадию бокового тренда, в рамках торгового коридора 105,5–107,0.

От текущего уровня наиболее вероятно небольшое движение котировок вверх, к уровню сопротивления 106,8–107,0.

Согласно последней опубликованной статистике, инфляция в Германии снижается сильнее ожиданий. Согласно предварительным оценкам за октябрь, рост цен замедлился до 3,8% г/г (минимум более чем за два года), при рыночных ожиданиях 4,0%.

При этом давление на цены обусловлено сразу несколькими причинами, основные из которых спад экономики и снижение цен на сырье.

Спад экономики Германии составил 0,1% , снижаясь 3 из последних 4 кварталов, и сейчас на 0,8% ниже, чем год назад.

Опережающие инфляционные индикаторы позволяют ожидать дальнейшего давления на потребительские цены в ближайшие месяцы. По последним данным снижение индекса цен на импорт составляло 16,4% г/г. Индекс цен производителей в октябре был на 14,7% ниже, чем за 12 месяцев до этого. Оптовые цены падают на 4,1% г/г.

Более быстрое, чем ожидалось, возвращение в норму инфляции предполагает, что ЕЦБ закончил период ужесточения ДКП. Это потенциально негативно для единой валюты.

В среднесрочном инвестиционном горизонте динамика котировок пары «евро — доллар» находится в боковом тренде, в рамках ценового коридора 1,0540–1,0680.

От текущего уровня в инвестиционном горизонте текущей недели наиболее вероятно нисходящее движение к уровню поддержки 1,0540.

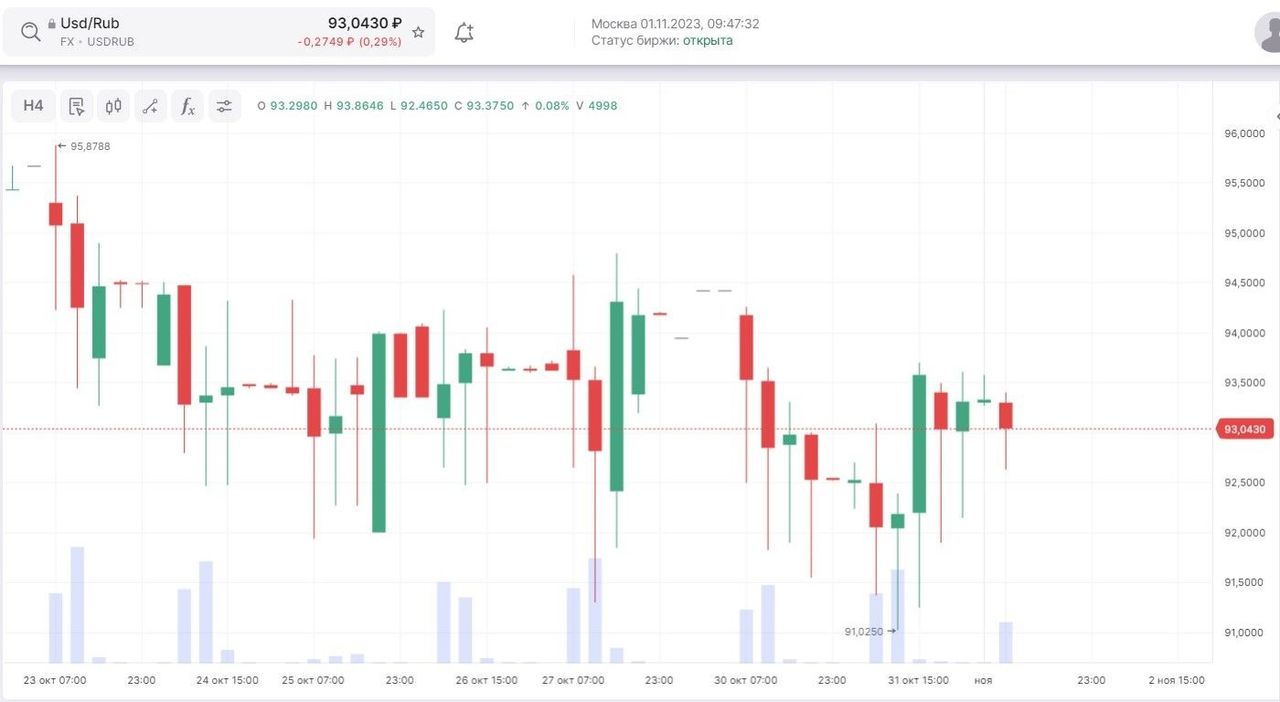

Банк России в прошедшую пятницу неожиданно повысил ключевую ставку сразу до 15% годовых (а не до 14%, как прогнозировалось). При этом ЦБ убрал из заявления упоминание об оценке целесообразности ее повышения на ближайших заседаниях.

Данное решение на фоне налогового периода стало драйвером роста рубля, он укрепился вплоть до 92 руб./долл.

Высокие свопы, порядка 12%, также усилили укрепление рубля.

Однако по окончании налогового периода, с 31 октября, ситуация на валютном рынке поменялась, рубль начал снижаться, и высокие свопы не стали для этого помехой.

С другой стороны, решение Банка России повысить ключевую ставку до 15% делает облигационный рынок еще более привлекательным. Как показывает практика, подобная ДКП регулятора достигает своих целей.

Фундаментально на среднесрочную перспективу складываются условия для укрепления рубля.

С точки зрения ТА ситуация выглядит следующим образом:

Укрепление рубля в ближайшей перспективе прекратилось, но пока не появились признаки для его ослабления.

Наиболее вероятно, что на этой неделе произойдет консолидация на текущем уровне.

По сообщению китайского регулятора, доля расчета в юанях при трансграничных переводах выросла у компаний Поднебесной до 24,4%, по сравнению с аналогичным показателем годичной давности 18,2%.

Также китайский регулятор хотел бы, чтобы большее число мировых центробанков включало юань в свои валютные резервы.

Кроме того, Банк Китая обещает продолжить оптимизацию регулирования трансграничного движения капитала, чтобы помочь глобальным инвесторам, которые инвестируют в китайские континентальные акции и облигации.

Но пока эти меры не привели к сколько-нибудь заметному укреплению юаня по отношению к доллару.

Пара «доллар — юань» по-прежнему торгуется вблизи локальных максимумов 7,32 юаня/долл.

В паре «юань — рубль» ситуация выглядит следующим образом:

Наблюдается прекращение укрепления рубля в валютной паре, аналогично тому, что происходит в валютной паре «доллар — рубль», но пока нет признаков формирования растущей формации.

Наиболее вероятна на этой неделе консолидация на текущем уровне.