Инвесторы изучают квартальные отчетности, индекс МосБиржи дрейфует в "красном"

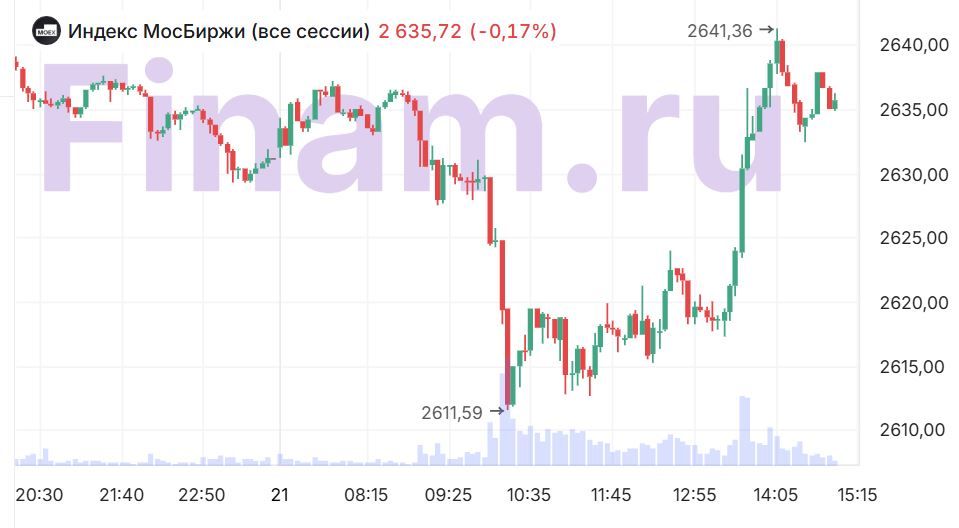

- К 15:00 мск индекс МосБиржи снижается на 0,17% - до 2635,72 пункта, инвесторы изучают отчетности МСФО

- Нефть сегодня отскакивает после мощной просадки накануне – волатильность в этом инструменте зашкаливает из-за геополитики

- Рубль снова пошел в атаку на другие валюты. На МосБирже юань дешевеет на 0,57% - до 10,4 рубля

- В фокусе внимания глобальных инвесторов - позитивная отчетность Nvidia и предстоящее IPO SpaceX

Российский фондовый рынок в четверг, 21 мая, с самого открытия торгуется в минусе и к 15:00 мск индекс МосБиржи снижается на 0,17% - до 2635,72 пункта.

Научитесь бесплатно торговать на бирже акциями, валютой, фьючерсами и другими биржевыми инструментами без рисков и вложений по реальным котировкам. Совершите первую сделку — и получите 1000 рублей в подарок на реальный счет.

Нефть сегодня отскакивает после мощной просадки накануне – волатильность в этом инструменте зашкаливает, поскольку котировки нервно реагируют на любые высказывания Трампа или Ирана. С одной стороны, в переговорном процессе между Вашингтоном и Тегераном вроде бы наметились проблески надежды на урегулирование, но американский президент всех держит в тонусе, не забывая сыпать воинственными угрозами как в адрес Ирана, так и применительно к Кубе.

В моменте Brent оценивается в $107,32 за баррель (+2,16%), за «бочку» Light дают $100,97(+2,76%). Возможно котировки с запозданием реагируют на данные по запасам. Вчера Минэнерго сообщило, что коммерческие запасы нефти в США за неделю с окончанием 15 мая сократились на 7,9 млн баррелей по сравнению с ожидавшимся аналитиками снижением на 2,9 млн баррелей. Стратегический нефтяной резерв США снизился на рекордные 9,9 млн баррелей.

Рубль снова пошел в атаку на другие валюты. На валютных торгах МосБиржи юань дешевеет на 0,57% - до 10,4 рубля. Ближайший фьючерс на индекс МосБиржи опускается на 0,68% - до 71,468 рубля. На межбанке доллар дешевеет на 0,56% - до 71,09 рубля, евро на 0,72% до 82,536 рубля. Аналитики ждут, что до конца мая курс на укрепление российской валюты сохранится, но в июне они прогнозируют некоторую стабилизацию.

Так, главный аналитик «АЛОР БРОКЕР» Андрей Зацепин считает, что спекулятивно покупать доллар и юань еще рано. «Они могут продолжить ослабление до начала июня. А вот делать ступенчатые покупки валютных инструментов можно начинать», - полагает он, при этом, по его мнению, отсутствие реакции в бумагах экспортеров на динамику рубля в последнее время говорит о том, что дело не в рубле и не в ценах на нефть, а в неверии основной массы участников торгов в дальнейшее развитие бизнесов ключевых отечественных эмитентов.

Собственно, этот пессимизм в какой-то мере укрепляется под воздействием публикации отчетностей за 1 квартал 2026 года, который очень хорошо иллюстрирует сложности, с которыми сталкивается бизнес. Сегодня сразу несколько эмитентов раскрыли свои отчеты.

Так, «Софтлайн» (-2,6%) отчитался о снижении чистой прибыли 1 квартале по МСФО до 77 млн рублей против прибыли в аналогичном периоде прошлого года в 774 млн. При этом скорректированный чистый долг вырос до 25,4 млрд рублей с 14,6 млрд на конец 2025 года. Менеджмент ожидает улучшения ситуации во 2 полугодии за счет сезонного роста поступлений и повышения собираемости платежей. Компания пока сохранила прогноз на 2026 год - ждет рост оборота - до 145-155 млрд рублей, прибыли - до 50-55 млрд рублей и EBITDA - до 9-9,5 млрд рублей. По мнению Артема Тузова, автора ТГ-канала «Финансы и инвестиции», у «Софтлана» сейчас наблюдается тенденция, общая для всей экономики России. Замедление заказов и оплат. «И тут не надо думать о том, что завтра все будет хорошо. Надо оптимизироваться. Они оптимизировались. За счет ИИ сократили персонал на 7% с 11 тыс до 10.3 тыс человек. Продолжаю держать их акции. Да и облигации хороши. Долговую нагрузку они контролируют», - резюмирует он.

Акции «Т-Техно» также снижаются в четверг вместе с рынком. Хотя совет директоров «Т-Техно» рекомендовал дивиденды за 1 квартал в размере 4,6 рубля на акцию с дивдоходностью около 1,46%.

В целом, эксперты довольны опубликованными результатами МСФО финтехкомпании. Общая выручка увеличилась в 1 квартале на 25% год к году и составила 197,5 млрд рублей. Операционная чистая прибыль выросла на 40%, до 46,5 млрд рублей. Чистый процентный доход вырос на 30%, до 144,7 млрд рублей. Чистый комиссионный доход вырос на 20%, до 43 млрд рублей.По мнению аналитиков ИК «Цифра брокер», результаты банка все еще выглядят уверенно. «Компания сохраняет высокие темпы роста ключевых финансовых показателей — операционная чистая прибыль увеличилась на 40%, а рентабельность капитала продолжила расти. Однако темпы роста расходов настораживают и сдерживают увеличение прибыли... На фоне сильных финансовых результатов, роста клиентской базы и сохранения высокой эффективности бизнеса бумаги «Т-Технологий», на наш взгляд, сохраняют потенциал дальнейшего роста», - считают эксперты.

Свои финпоказатели раскрыла и «Московская биржа», сообщив о росте чистой прибыли по МСФО в 1 квартале на 32% год к году – до 17,2 млрд рублей. Прибыль на акцию выросла до 7,56 рубля с 5,72 рубля годом раннее. К слову, на рынке ждали более негативного отчета, поэтому акции прибавляют 1,25%. Как отмечают аналитики «Вектор Капитала», «если у вас есть бумаги Мосбиржи, то ничего страшного в ее результатах мы не видим, и позицию можно не трогать. Однако прямо сейчас рекомендовать бумаги к покупке мы также не будем. Мультипликаторы вполне привлекательные форвардный P/E около 5,7x. Плюс впереди дивиденды за 2025 г., которые дадут доходность около 11,3%, что тоже неплохо», - считают они.

А вот акции ВК (+3,7%) в четверг возглавили топ лидеров роста на фоне публикации сильной отчетности МСФО. Как говорится, кому замедление, а кому рост выручки в 1 квартале на 6% - до 37,6 млрд рублей. EBITDA выросла на 27% г/г и составила 6,4 млрд рублей, а рентабельность по EBITDA увеличилась на 3 п.п. и достигла 17%. В пресс-релизе компании подчеркивается, что все операционные сегменты VK показали рост по выручке и положительную рентабельность по EBITDA. По словам аналитика ПСБ Екатерины Крыловой, основным драйвером роста показателей выступила оптимизация маркетинговых и административных расходов на фоне зрелости ключевых платформ. «Инвестиционная привлекательность кейса VK сейчас строится вокруг смены стратегии в пользу наращивания рентабельности бизнеса, а не агрессивной экспансии. Компания снижает долговую нагрузку, выстраивает стабильный b2b-фундамент в лице VK Tech (где доля регулярной рекуррентной выручки достигла 87%), который к тому же полностью готов к выходу на IPO как только будет благоприятная рыночная конъюнктура. Мы положительно смотрим на ВК, целевой уровень по акциям на 12 мес. - 377 руб.», - считает эксперт.

Лучше рынка торгуются и бумаги «МТС Банка» после отчетности МСФО за 1 квартал. Чистая прибыль эмитента в отчетном периоде выросла в 2,6 раза — до 2,5 млрд рублей. Чистые процентные доходы после формирования резервов по итогам первого квартала 2026 года выросли в 3,7 раза г/г до 6,9 млрд руб. Этому способствовали рост доходности активов, приносящих процентный доход, и снижение стоимости привлечённых средств. Уже завтра свои финансовые показатели раскроет материнская компания банка – МТС. Эксперты ждут хорошей отчетности.

А вот индекс RGBI продолжает демонстрировать инертность и отчужденность, подрастая на скромные 0,12% - до 119,31 п., почти не реагируя на позитивную статистику по недельной динамике цен – Росстат вновь зафиксировал дефляцию за последнюю неделю, что дает основания ЦБ продолжить снижение ставки в июне. По словам директора по стратегии «Финама» Ярослава Кабакова, «несмотря на дефляцию в недельных данных и замедление годовой инфляции до 5,47%, инфляционные ожидания населения остаются высокими, а реальные ставки по депозитам уже уходят в отрицательную зону. Это создает для ЦБ сложную конструкцию: пространство для быстрого смягчения ставки ограничено, но давление на экономический рост постепенно усиливается. Рынок начинает закладывать сценарий более медленного цикла снижения ставки, чем ожидалось еще месяц назад».

Настроения глобальных рынков тем временем коррекционные – вчерашняя радость на геополитических новостях с Ближнего Востока сошла на нет. Вернулись инфляционные страхи. Накануне были опубликованы протоколы предыдущего заседания ФРС США, которые оказали, что в большинстве своем члены FOMC считают, что снижать ставку имеет смысл, если дезинфляционные процессы будут устойчивыми. При этом повышенный уровень инфляции в США и неопределенность по Ближнем Востоке могут потребовать сохранения текущей политики на более длительный срок, чем предполагалось.

Азиатские фондовые индексы завершили день разнонаправленно. Европейские площадки в моменте снижаются. Фьючерсы на ведущие фондовые индексы США преимущественно «краснеют». В фокусе внимания инвесторов также позитивная отчетность Nvidia и предстоящее IPO SpaceX. Компания планирует торговаться на бирже NASDAQ под тикером SPCX. Сообщается, что IPO SpaceX может стать крупнейшим в истории, рекорд в настоящее время принадлежит Saudi Aramco, которая привлекла $25,6 млрд в ходе своего IPO в 2019 году.

Комментарии