Инвестиционный налоговый вычет для инвестора

Инвестиционный налоговый вычет - это законный способ вернуть уплаченный в бюджет налог или не платить его вовсе. Рассмотрим в статье, какие виды инвестиционных вычетов бывают, кто имеет на них право и как их получить.

Когда у инвестора появляется право на вычет

Право на вычет получает физическое лицо, которое является инвестором, а именно вкладывает средства в ценные бумаги: акции, облигации, фонды и другие активы. Также надо понимать, по какому налогу применяется инвестиционный налоговый вычет. Это НДФЛ - налог на доходы физических лиц. Поэтому право на инвестиционный налоговый вычет имеет только тот, кто получает доход, облагаемый НДФЛ по ставке 13%. Впрочем, если физлицо получает доход от операций на фондовом рынке, то оно уже имеет обозначенный доход, то есть доход, подлежащий налогообложению.

Как исчислять и уплачивать НДФЛ по операциям на ИИС, рассмотрено в статье "ИИС - нюансы налогообложения".

Вычет - это уменьшение налогооблагаемой базы и, как следствие, исчисленного налога.

Существует несколько видов налоговых вычетов по инвестициям. Для получения каждого из них нужно соблюсти определенные правила, о которых расскажем ниже.

Обобщим на схеме, кто имеет право на инвестиционный налоговый вычет:

Теперь рассмотрим каждый инвестиционный вычет подробнее.

Вычет за владение ценными бумагами более трех лет

Данный инвестиционный налоговый вычет доступен физическим лицам – налоговым резидентам России, которые получают доход от продажи ценных бумаг.

ВАЖНО! Если ценные бумаги куплены, но не проданы (даже если их стоимость возросла), то разница в цене не зафиксирована, поэтому дохода для целей налогообложения не возникает. Если ценные бумаги проданы с убытком, то дохода также нет. В этих случаях речь об инвестиционном вычете не идет.

Итак, частный инвестор владеет ценными бумагами, продает их по цене большей, чем цена покупки, и получает доход, который облагается НДФЛ по ставке 13%. В этом случае возникает право на инвестиционный вычет при соблюдении следующих условий:

Примечание: срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО), при этом срок владения ценной бумагой включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценных бумаг с брокером и (или) по договору репо.

Вычет равен доходу от продажи ценных бумаг, то есть любому положительному результату от операции. Для данного инвестиционного вычета условиями законодательства установлен лимит необлагаемого дохода:

ЛИМИТ = 3 000 000 руб. × К (число полных лет нахождения ценных бумаг в собственности)

Если проданные ценные бумаги имели разный срок нахождения в портфеле, то коэффициент К исчисляется по формуле:

где:

Vi - доходы от продажи в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет

n - количество исчисляемых в полных годах сроков нахождения в собственности ценных бумаг, проданных в налоговом периоде, по итогам которого налогоплательщику предоставляется право на получение налогового вычета.

ВАЖНО! Полученный доход от продажи ценных бумаг, соответствующих условиям предоставления вычета, не облагается НДФЛ. Если размер дохода превысил лимит в размере 3 млн руб. за каждый год владения, то сумма превышения облагается НДФЛ.

Инвестиционный налоговый вычет применяется по каждому налоговому периоду - календарному году. То есть вычет можно получать каждый год при формировании дохода от продажи ценных бумаг. Остаток вычета, если таковой имеется, на следующий год не переносится.

Порядок получения вычета

Вычет доступен к получению обоими способами, описанными в статье: как у налогового агента - брокера, непосредственно выплачивающего доход, так и своими силами путем самостоятельного взаимодействия с налоговой инспекцией.

Если физлицо получает доходы у нескольких брокеров и сумма лимита в совокупности по всем налоговым агентам превышена, то необходимо сдать декларацию 3-НДФЛ по итогам года в налоговый орган по месту учета и доплатить налог в бюджет.

Как получить инвестиционный налоговый вычет самостоятельно, подробно опишем ниже.

Список необходимых документов для получения вычета через налоговый орган

Если заранее не запросить у налогового агента вычет, то в течение года НДФЛ, исчисленный с дохода от продажи ценных бумаг, он будет перечислять в бюджет. Уплаченный налог можно вернуть, применив инвестиционный налоговый вычет. Для этого необходимо по окончании налогового периода (календарного года) самостоятельно предоставить в налоговую инспекцию следующие документы:

ОБРАТИТЕ ВНИМАНИЕ! Начиная с отчетности за 2020 год применяется новая форма декларации 3-НДФЛ.

Через ИФНС налоговый вычет можно получить в течение 3-х лет, следующих за отчетным периодом, в котором произошла реализация ЦБ.

Вычет за внесение средств на ИИС

Физлицо имеет право открыть индивидуальный инвестиционный счет (ИИС). Сделать это можно только у профессионального участника рынка ценных бумаг - брокера или доверительного управляющего. На ИИС ведут учет денежных средств и ценных бумаг физлица.

Первый вид инвестиционного вычета, который можно получить с использованием ИИС - это вычет за внесение средств на счет (вычет типа "А").

Из норм Налогового кодекса РФ можно сделать вывод о том, что для получения вычета необязательно сразу в момент внесения денежных средств производить операции с ценными бумагами.

Если, к примеру, вы пополните ИИС до 31 декабря 2022 года, но до 01.01.2023 провести инвестиционные сделки не успеете, то вычет по НДФЛ можно получить уже в следующем 2023 году. Однако, рекомендуется совершить хотя бы несколько сделок в рамках ИИС перед получением вычета, чтобы со стороны налогового органа не возникло лишних вопросов о целях открытия ИИС.

Получать такой вычет можно ежегодно при условии ежегодного внесения средств на ИИС и ежегодного наличия доходов, облагаемых НДФЛ. Если физлицо каждый год будет вносить на ИИС 400 000 руб., то общая максимальная сумма налога к возврату за три года составит 156 000 руб. (52 000 руб. в год).

Важно! С 01.01.2021 года вычет типа "А" нельзя применить в отношении дохода, полученного по операциям с ценными бумагами и производными финансовыми инструментами, по операциям РЕПО, предметом которых являются ценные бумаги, по операциям займа ценных бумаг и прочих доходов, связанных с инвестиционной деятельностью на финансовых рынках.

Порядок получения вычета

Вычет за внесение денежных средств на ИИС можно получить только через налоговую инспекцию по упрощенному или стандартному порядку. В рамках стандартного порядка предоставления вычета по итогам налогового периода – календарного года необходимо подать в ИФНС налоговую декларацию (3-НДФЛ), а также документы, подтверждающие открытие и пополнение договора на ведение ИИС. Упрощенная процедура освобождает вас от необходимости предоставления вышеперечисленных документов в ИФНС – это сделает за вас налоговый агент (брокер или УК) по заявлению. После получения уведомления из налогового органа о принятии положительного решения, вам останется только подать Заявление на предоставление вычета через личный кабинет налогоплательщика или обратившись в ИФНС лично. Для получения этого вычета обязательно нужно иметь в налоговом периоде доходы, облагаемые по ставке 13% и относящиеся к "основной налоговой базе". К таким доходам можно отнести заработную плату, доходы по гражданско-правовым договорам (например, доход от сдачи имущества в аренду или от оказания услуг), доходы от продажи недвижимости, проценты по банковским депозитам и т.п.

Пример:

Филимонов А. В. работает по трудовому договору в ООО "Зима" и получил в 2020 году доход в размере 830 000 руб. Допустим, что права на стандартные вычеты у Филимонова нет. ООО "Зима" является налоговым агентом по НДФЛ, поэтому за 2020 год в бюджет за Филимонова А. В. было перечислено 107 900 руб. НДФЛ (830 000 руб. × 0,13). Также в 2020 году Филимонов А. В. открыл индивидуальный инвестиционный счет и внес на него денежные средства в размере 100 000 руб. Он имеет право на инвестиционный вычет за 2020 год в размере 100 000 руб. (лимит в 400 000 руб. не превышен). Рассчитаем сумму налога, которую Филимонов может вернуть из бюджета:

- Налоговая база уменьшается на размер вычета 830 000 – 100 000 = 730 000 руб.

- Налог к уплате за 2020 год: 730 000 × 0,13 = 94 900 руб.

- Переплата, которую можно вернуть, составила 107 900 – 94 900 = 13 000 руб.

Если Филимонов А. В. вернет 13 000 руб., но закроет ИИС раньше, чем пройдет три года с даты заключения договора на ведение ИИС, то НДФЛ в сумме 13 000 руб. надо будет вернуть в бюджет и заплатить пени.

Такой алгоритм Филимонов А. В. может использовать ежегодно в случае наличия дохода и пополнения ИИС каждый год.

Список необходимых документов

Ниже приведен список документов, которые помогут физлицу получить инвестиционный вычет типа "А" по стандартному порядку (без участия налогового агента). Их следует отнести в налоговую инспекцию или отправить в электронном виде, если позволяют технические возможности:

Важно! Пополнять ИИС должен сам налогоплательщик – владелец счета. В случае пополнения ИИС третьим лицом налоговый орган вправе отказать в предоставлении вычета на сумму такого взноса.

Вычет по доходу на ИИС

Вычет равен сумме дохода от операций, учитываемых на ИИС. Предельный размер вычета не ограничен.

Порядок получения вычета

Такой вычет получают у брокера, являющегося налоговым агентом, то есть непосредственным плательщиком дохода, или самостоятельно через налоговый орган.

Для получения вычета через налогового агента достаточно до закрытия договора на ведение ИИС подать своему брокеру Заявление на предоставление вычета по упрощенному порядку. Брокер сам запросит в ИФНС сведения, необходимые для предоставления вычета.

Для получения вычета через ИФНС необходимо собрать пакет документов, подтверждающих право на вычет.

Список необходимых документов

Если вы планируете получить вычет через брокера по стандартному (не упрощенному) порядку, возьмите в налоговой инспекции справку о том, что в течение всего срока действия договора на ведение ИИС вы не получали вычет за внесение денежных средств (типа "А") и не имеете иных открытых ИИС. Эту справку нужно передать налоговому агенту - брокеру, а тот предоставит вам налоговый вычет и не будет удерживать НДФЛ с выплачиваемых вам доходов.

Если вы желаете получить вычет через брокера по упрощенному порядку, достаточно подать ему соответствующее заявление.

Чтобы получить такой вычет самостоятельно в налоговом органе, необходимо предоставить следующий пакет документов:

- Заявление на предоставление вычета

- декларацию по форме 3-НДФЛ (с отчетности за 2020 год применяется новый бланк);

- отчеты брокера или иные документы, подтверждающие факт совершения операций на ИИС;

- справку о перечисленном в бюджет налоговым агентом НДФЛ.

Важно! Через налогового агента вычет предоставляется в момент закрытия счета, через налоговый орган - в течение 3-х лет, начиная с 1 января года, следующего за отчетным периодом, в котором произошло закрытие ИИС.

Приведем в таблице сравнительный анализ трех видов инвестиционных вычетов:

|

|

Вычет на доход по операциям с ценными бумагами |

Вычет при внесении средств на ИИС |

Вычет при получении дохода по операциям на ИИС |

|

Предельный размер (лимит) |

3 000 000 руб. Х кол-во полных лет владения |

400 000 руб. в год |

- |

|

Срок |

Владение бумагами более 3-х лет |

Счет открыт на срок более 3-х лет |

|

|

Периодичность получения |

Ежегодно |

Ежегодно |

При закрытии счета |

|

Особые условия |

- |

Наличие доходов, облагаемых НДФЛ по ставке 13% |

- |

|

Механизм действия |

Уменьшает налогооблагаемую базу на сумму инвестиционного дохода, полученного от операций с ценными бумагами и производными финансовыми инструментами в рамках стандартного брокерского счета, не являющегося ИИС |

Уменьшает налогооблагаемый доход на сумму средств, внесенных на ИИС, в пределах лимита |

Уменьшает налогооблагаемый доход на сумму полученного дохода от операций с ценными бумагами на ИИС |

|

Кто предоставляет |

Налоговый агент (брокер) или самостоятельно в налоговой |

Самостоятельно в налоговой |

Налоговый агент (брокер) или самостоятельно в налоговой |

|

Порядок получения |

Если предоставляет брокер, то он сразу уплачивает НДФЛ с учетом вычета. Если получает физлицо самостоятельно в налоговой - возврат излишне уплаченного налога |

Возврат излишне уплаченного налога |

Если предоставляет брокер, то он сразу уплачивает НДФЛ с учетом вычета. Если получает физлицо самостоятельно в налоговой - возврат излишне уплаченного налога |

Какой тип инвестиционного вычета выгоднее

Как уже было сказано, при открытии ИИС можно выбрать лишь один тип вычета:

- на внесение денежных средств;

- в сумме дохода от операций, учитываемых на ИИС.

Одновременно использовать оба вычета нельзя, поэтому у инвестора остро стоит вопрос, что же выбрать.

Однозначно на этот вопрос ответить сложно, требуется понимать индивидуальный инвестиционный план конкретного человека.

Есть единственный критерий, который позволяет сделать однозначный выбор. Если у физлица нет доходов, облагаемых НДФЛ (это могут быть пенсионеры; мамы в декрете; ИП, применяющие спецрежимы; лица, получающие низкую белую зарплату), то ему подходит только вычет по операциям, учитываемым на ИИС. Ведь вычет за внесение денежных средств возвращает налог, уплаченный с прочих доходов физлица, которые не имеют к инвестированию никакого отношения.

Если же физлицо имеет ежемесячный доход порядка 35 000 руб., с которых исчислен и уплачен НДФЛ в бюджет, а также свободные 400 000 руб. в год, то он может рассчитывать на дополнительные 52 000 руб. в год в виде возвращенного НДФЛ. Для многих инвесторов это является решающим моментом при выборе вида вычета.

Как сдать декларацию

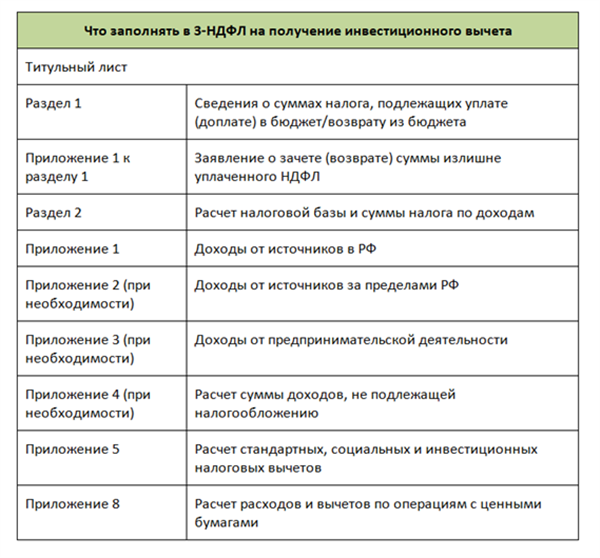

Как заполнить 3-НДФЛ при инвестиционном вычете - один из самых популярных вопросов. Декларация 3-НДФЛ объемная и содержит много листов и приложений. Заполнять их все не требуется. Достаточно внести данные только в те разделы, которые нужны для получения инвестиционного вычета.

К таким разделам относятся:

Удобнее всего для заполнения декларации воспользоваться специальными сервисами, которые помогут сделать это почти в автоматическом режиме. Например, заполнить декларацию можно в личном кабинете налогоплательщика - физического лица на официальном сайте налоговой службы (www.nalog.ru) и там же отправить ее в контролирующий орган.

Резюме

Физлицу доступны инвестиционные вычеты, которые получают при совершении операций на бирже. Инвестиционные вычеты бывают трех видов. Два из них доступны при условии, что у вас открыт индивидуальный инвестиционный счет. Получить вычеты можно как самостоятельно в налоговой инспекции, так и обратившись к налоговому агенту – брокеру или доверительному управляющему.

Комментарии