Invesco Solar ETF — солнце еще выйдет из-за туч

За последний год Invesco Solar ETF упал более чем на 35% на фоне влияния снижения цен на солнечные панели, неопределенности относительно влияния политики Трампа на развитие солнечной энергетики в Штатах и все еще жесткой ДКП в ряде стран. При этом даже с учетом данных факторов актуальные прогнозы предполагают, что темпы ввода новых мощностей в сфере солнечной энергетики в Китае, США и ЕС будут рекордными или почти рекордными в ближайшие годы, это позволит сохранять позитивный взгляд на ETF.

Мы понижаем целевую цену по Invesco Solar ETF с $55,2 до $48,4 на горизонте 12 месяцев, но сохраняем рейтинг «Покупать». Апсайд составляет 40,7%. Снижение целевой цены связано с неопределенностью относительно политики Трампа по отношению к ВИЭ.

Invesco Solar — ETF, нацеленный на инвестиции в акции представителей солнечной энергетики.

Ключевым долгосрочным фактором роста сектора солнечной энергетики являются планы многих крупнейших экономик мира достичь углеродной нейтральности в ближайшие 30–40 лет. Использование возобновляемых источников энергии (ВИЭ) в целом и солнечной энергии в частности — один из основных способов снижения объемов выбросов.

| TAN | Покупать | |

| 12М целевая цена | $48,4 | |

| Текущая цена | $34,4 | |

| Потенциал роста | 40,7% | |

| ISIN | US46138G7060 | |

| CUSIP | 46138G706 | |

| Биржа | NYSE | |

| Активы, млрд $ | 0,83 | |

| Количество акций, млн | 23,9 | |

| Управляющая компания | Invesco | |

| Плата за управление | 0,5% | |

| Отслеживаемый индекс | SUNIDX | |

| Доходность | ||

| 5D | -0,6% | |

| 1M | -4,5% | |

| 3M | -17,1% | |

| 6M | -19,9% | |

| 1Y | -35,8% | |

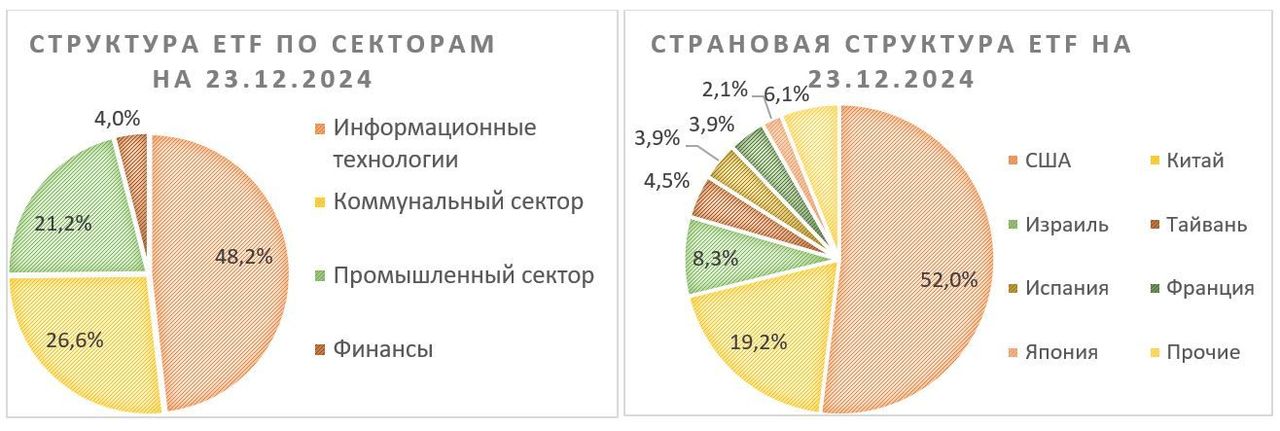

В абсолютном выражении лидером по ежегодным темпам ввода солнечных мощностей остается Китай, на который приходится 19% активов ETF. В текущем году ввод новых мощностей может достичь очередного рекорда — около 230 ГВт. При этом порядка 50% энергобаланса страны все еще приходится на уголь, что оставляет потенциал для его замещения ВИЭ в долгосрочной перспективе.

Наибольшую долю активов фонда занимают компании из США. Избрание Трампа, который более скептично относится к энергопереходу, вносит неопределенность в перспективы развития солнечной энергетики, так как новая администрация может отменить часть ранее принятых стимулов. В то же время опасения относительно избрания Трампа были основной причиной снижения ETF в последний год и уже во многом учтены рынком. Кроме того, Wood Mackenzie ожидают, что даже при новой администрации темпы ввода новых мощностей в Штатах будут держаться у рекордных уровней в ближайшие годы.

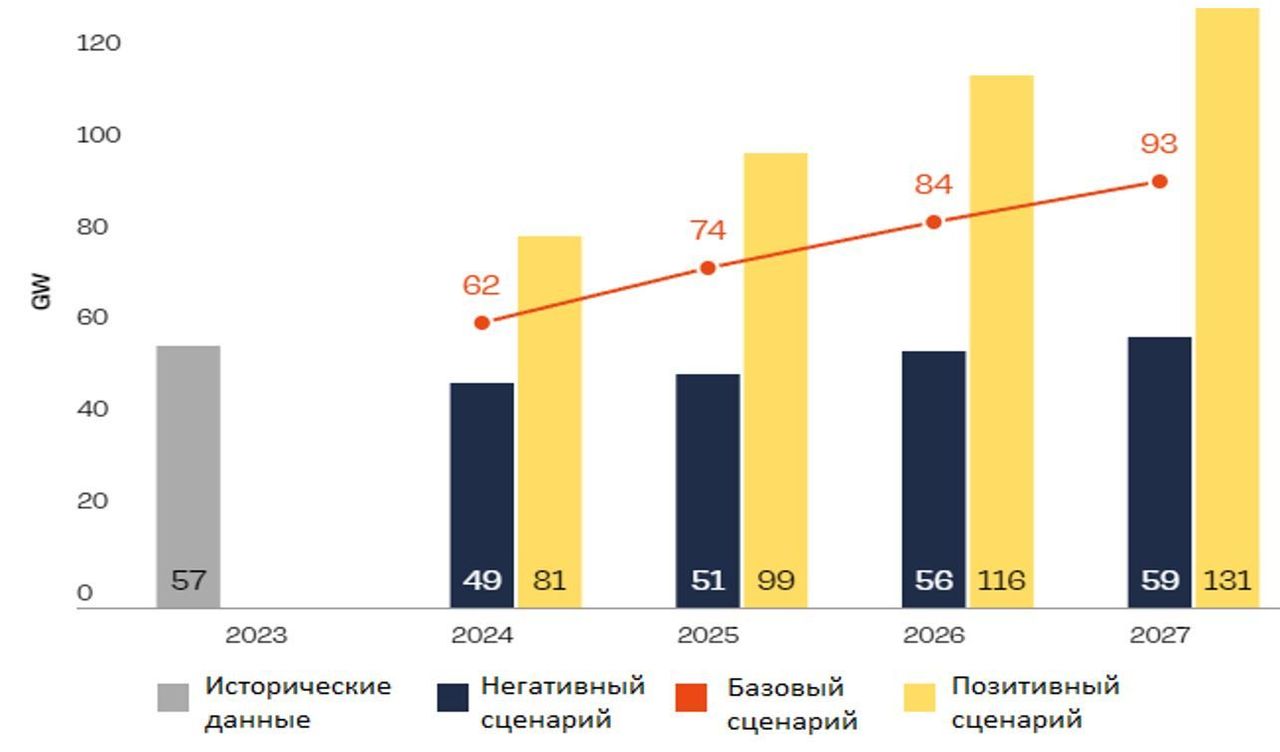

Страны ЕС, на которые приходится большинство прочих активов ETF, в последние годы ускорили энергопереход. План ЕС предполагает рост доли ВИЭ в энергобалансе с 25% до 42–45% к 2030 году, и солнечная энергетика является одной из составляющих плана. Базовый сценарий SolarPower Europe предполагает рост годовых темпов ввода солнечных мощностей с 57 ГВт в 2023 году до 93 ГВт в 2027 году, т. е. на 63%.

В последний год сектор пострадал от ужесточения ДКП мировыми центробанками и снижения цен на солнечные панели. Однако ужесточение ДКП в развитых странах уже завершилось, а текущий уровень цен на панели неустойчив в долгосрочной перспективе, в связи с чем потенциал ухудшения конъюнктуры ограничен.

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. Наша оценка предполагает апсайд 40,7%.

Входящие в ETF компании имеют достаточно умеренную оценку по мультипликаторам. У 10 крупнейших компаний медианный мультипликатор EV/EBITDA 2024E равен 12,2, что при медианном прогнозном среднегодовом темпе роста выручки за период 2023–2027 гг. в 11,8% является достаточно низким значением.

Ключевые риски для ETF — медленный энергопереход в некоторых странах, возможность сохранения жесткой ДКП и дальнейшее снижение цен на солнечные панели.

Описание фонда

Invesco Solar — ETF, нацеленный на инвестиции в акции представителей солнечной энергетики, которая сейчас — одно из наиболее растущих направлений «зеленой» энергетики. Технически фонд повторяет структуру и динамику индекса MAC Global Solar Energy Index. Более 70% активов фонда инвестированы в компании из США и Китая, это признанные мировые лидеры в солнечной энергетике. Крупнейшим сектором являются информационные технологии.

Факторы роста

На данный момент большинство активов фонда инвестированы в компании из США, Китая или ЕС, на которые сейчас приходится подавляющее большинство установленных мощностей в солнечной энергетике. В то же время мы полагаем, что каждый из этих регионов имеет перспективы для значительного увеличения мощностей в ближайшие годы.

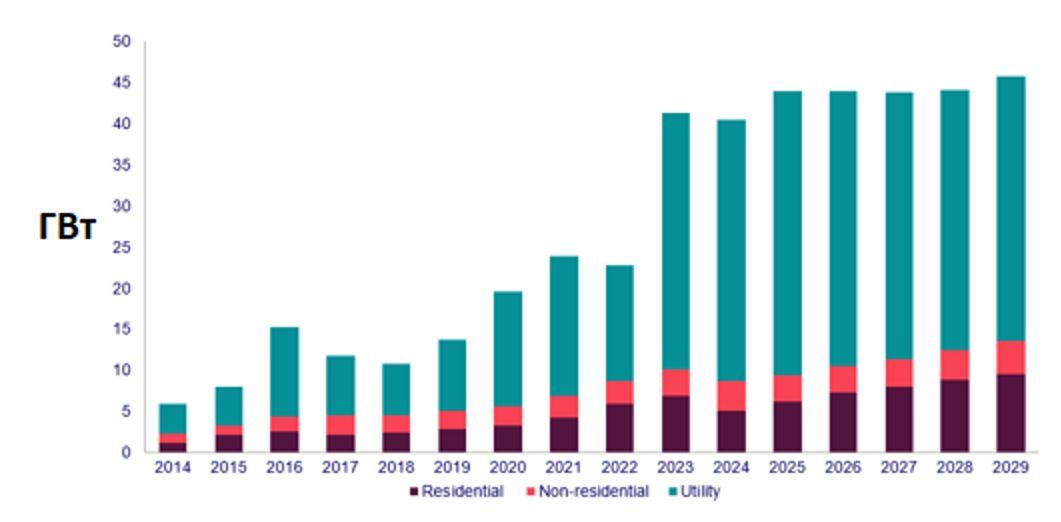

Абсолютном лидером как по существующим мощностям в сфере солнечной генерации, так и по ежегодным темпам ввода новых мощностей является Китай. В стране ключевую роль в развитии солнечной энергетики имеют климатические таргеты. Правительство планирует к 2030 году достичь пика по выбросам, а к 2060 году стать углеродно-нейтральной. Актуальные цели правительства предполагают рост потребления энергии из возобновляемых источников на 30% за период 2023–2025 гг. и еще на 36% за период 2025–2030 гг. При этом основной рост, согласно имеющимся планам, придется именно на солнечную генерацию.

В частности, в 2024 году ввод новых мощностей в сфере солнечной энергетики может составить около 230 ГВт (по итогам 11 месяцев показатель уже достиг 206,3 ГВт), что на 6% выше крайне высокой базы прошлого года. Что касается долгосрочной перспективы, то ВИЭ в целом и солнечная генерация в частности будут в первую очередь вытеснять уголь. На данный момент уголь все еще занимает долю более чем 50% в энергобалансе Китая, а общая доля ископаемых видов топлива превышает 80%, что создает значительно пространство для увеличения доли ВИЭ.

Годовые темпы ввода новых солнечных мощностей в Китае, ГВт

Достаточно высокая неопределенность относительно перспектив солнечной энергетики наблюдается в США после победы Дональда Трампа на выборах. На данный момент в Штатах действует два ключевых законопроекта, поддерживающих развитие «зеленой» энергетики: Inflation Reduction Act, предусматривающий инвестиции $370 млрд на борьбу с изменением климата и развитие «зеленой» генерации, и двухпартийный инфраструктурный законопроект, предусматривающий инвестиции $190 млрд на развитие «зеленой» энергетики и инфраструктуры для нее.

Политика новой администрации может быть достаточно непредсказуемой, нельзя исключать, что часть ранее принятых мер поддержки отрасли могут быть отменены. В то же время даже с учетом неопределенности от избрания Трампа консалтинговое агентство Wood Mackenzie ожидает, что в ближайшие годы темпы ввода новых солнечных мощностей в США будут держаться около исторического максимума, показывая небольшой рост.

Годовые темпы ввода новых солнечных мощностей в США, ГВт

В европейских странах энергопереход вынужденно ускорился в последние годы на фоне усилий членов ЕС по отказу от российских углеводородов. Члены альянса имеют планы по достижению доли ВИЭ в энергобалансе 42–45% к 2030 году против около 25% на текущий момент. На этом фоне SolarPower Europe в своем базовом сценарии ожидает, что до 2027 года годовые темпы ввода мощностей в сфере солнечных мощностей будут увеличиваться ежегодно и в 2027-м составят 93 ГВт, это на 63% больше, чем в 2023 году. В то же время отметим, что SolarPower Europe рассматривают возможность реализации и негативного сценария, в котором ввод солнечных мощностей замедлится, однако такой сценарий предполагает макроэкономические шоки, в связи с чем считаем вероятность его реализации достаточно низкой.

Годовые темпы ввода новых солнечных мощностей в ЕС, ГВт

При этом отметим, что в текущем году многие представители сектора оказались в непростой ситуации из-за роста процентных ставок по всему миру и одновременного снижения цен на солнечные панели и комплектующие для них на фоне роста производства в Китае. С одной стороны, снижение цен стало одной из причин для слабого перформанса ETF в последние полтора года, и финансовые результаты ряда компаний в текущем году остаются под давлением. С другой, удешевление технологий способствует более активной экспансии солнечной энергетики. При этом сейчас потенциал снижения цен на панели уже ограничен, так как некоторые компании находятся на грани убыточности, в связи с чем на среднесрочном горизонте ожидаем улучшения рыночной конъюнктуры.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций в последний год и сохраняющихся перспектив роста рынка солнечной энергетики консенсус предполагает апсайд более чем 25% для большинства входящих в ETF компаний.

В результате такой методики наша целевая цена для Invesco Solar ETF составила $48,4, что соответствует рейтингу «Покупать» и апсайду 40,7% на горизонте 12 месяцев.

Также отметим, что большинство крупнейших активов ETF имеет достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов P/E 2024E и EV/EBITDA 2024E у 10 крупнейших активов ETF равны 14,8 и 12,2 соответственно, что при прогнозном медианном среднегодовом темпе роста выручки в 2023–2027 гг. 11,8% является достаточно низким показателем. Таким образом, если темпы роста выручки подтвердятся, то стоимость акций ряда быстрорастущих компаний может положительно переоцениться.

Мультипликаторы 10 крупнейших активов в ETF

| Компания | Вес в ETF | Цена | Консенсус | Вклад в потенциал ETF | Апсайд | P/E 2024E | EV/EBITDA 2024E | CAGR выручки 2023–2027 |

| Enphase Energy | 10,1% | 73,3 | 94,4 | 2,9% | 28,9% | 34,9 | 25,9 | 0,6% |

| First Solar | 9,5% | 186,2 | 274,0 | 4,5% | 47,2% | 14,1 | 10,0 | 18,4% |

| Nextracker | 8,5% | 36,7 | 53,5 | 3,9% | 45,6% | 11,1 | 7,7 | 18,3% |

| GCL Technology | 6,0% | 1,1 | 1,8 | 3,7% | 62,0% | N/A | N/A | 3,5% |

| Sunrun | 5,2% | 10,1 | 18,3 | 4,2% | 80,8% | N/A | 383,7 | 8,0% |

| Xinyi Solar | 4,3% | 3,2 | 4,7 | 2,1% | 49,9% | 10,6 | 6,9 | 15,6% |

| HA Sustainable | 4,0% | 27,7 | 39,5 | 1,7% | 42,6% | 11,5 | 35,4 | 15,7% |

| Neoen | 3,9% | 39,5 | 38,1 | -0,1% | -3,6% | 87,9 | 20,2 | 23,9% |

| Clearway Energy | 3,2% | 26,7 | 34,4 | 0,9% | 28,8% | 36,6 | 12,2 | 5,6% |

| Shoals Technologies | 3,2% | 5,4 | 7,7 | 1,3% | 42,2% | 15,4 | 10,6 | 4,5% |

| Медиана среди топ-10 | N/A | N/A | N/A | N/A | 45,6% | 14,8 | 12,2 | 11,8% |

| Остальные эмитенты (суммарно) | 42,1% | - | - | 15,5% | ||||

| Суммарный апсайд | 40,7% |

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что ключевой риск для ETF — нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. В частности, после избрания Трампа повысилась неопределенность относительно перспектив солнечной энергетики в США. Локально сектор страдает от все еще повышенных процентных ставок по всему миру. Кроме того, значимой проблемой в солнечной энергетике является снижение цен на солнечные панели и комплектующие на них.

ETF на фондовом рынке

За прошедший год Invesco Solar ETF значительно отстал от широкого рынка и сектора возобновляемой энергетики. При этом слабая динамика усилилась после результатов выборов в США. Отставание от широкого рынка объясняется крайне сильным перформансом S&P 500, однако слабая динамика относительно сектора возобновляемой энергетики выглядит неоправданной. Полагаем, что на фоне скромной оценки по мультипликаторам входящих в ETF и сохраняющихся перспектив развития солнечной энергетики в большинстве ключевых регионов в ближайшие кварталы Invesco Solar ETF может компенсировать отставание.

С технической точки зрения на дневном графике Invesco Solar ETF в рамках среднесрочного нисходящего тренда. Ближайшим сильным уровнем сопротивления выступает отметка $37,4, в то время как поддержкой является недавний локальный минимум на уровне $32,2.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.12.2024.

**Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

***С 1 января 2025 года иностранные ценные бумаги будут доступны только для квалифицированных инвесторов. Кроме того, только квалифицированные инвесторы смогут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.