Invesco Solar ETF — энергия солнца поможет энергопереходу

За последний год Invesco Solar ETF упал более чем на 40% на фоне влияния жесткой ДКП на оценку сектора и снижения цен на солнечные панели. В то же время во всех ключевых регионах присутствия фонда мощности в сфере солнечной энергетики, как ожидается, будут расти в обозримом будущем на фоне планов по достижению климатических целей и замещению ископаемых видов топлива. Несмотря на перспективы роста выручки, после просадки крупнейшие активы в ETF имеют медианную оценку по EV/EBITDA 2024E всего 11,8, что, на наш взгляд, делает фонд интересным для покупок.

Мы присваиваем Invesco Solar ETF целевую цену $ 55,2 на горизонте 12 месяцев и рейтинг «Покупать». Апсайд составляет 36,5%.

Invesco Solar — ETF, нацеленный на инвестиции в акции представителей солнечной энергетики, которая сейчас является одним из наиболее растущих направлений «зеленой» энергетики.

| TAN | Покупать | |

|---|---|---|

| 12М целевая цена | $ 55,20 | |

| Текущая цена | $ 40,45 | |

| Потенциал роста | 36,5% | |

| ISIN | US46138G7060 | |

| CUSIP | 46138G706 | |

| Биржа | NYSE | |

| Активы, млрд $ | 0,95 | |

| Количество акций, млн | 23,5 | |

| Управляющая компания | Invesco | |

| Плата за управление | 0,5% | |

| Отслеживаемый индекс | SUNIDX | |

| Доходность, % | ||

| 5D | 3,8% | |

| 1M | -12,0% | |

| 3M | -7,5% | |

| 6M | -16,2% | |

| 1Y | -40,5% | |

Ключевым долгосрочным фактором роста сектора солнечной энергетики являются планы многих крупнейших экономик мира достичь углеродной нейтральности в ближайшие 30–40 лет. Использование возобновляемых источников энергии в целом и солнечной энергии в частности является одним из основных способов снижения объемов выбросов.

Наибольшую долю активов фонда занимают компании из США. За последние годы правительство Штатов приняло ряд законопроектов, стимулирующих инвестировать в развитие «зеленой» энергетики, и солнечная генерации, как ожидается, будет расти быстрее всего. В базовом сценарии Минэнерго страны ожидает, что к 2050 году объем солнечной генерации э/э увеличится примерно в 10 раз относительно уровня 2023 года.

В абсолютном выражении лидером по ежегодным темпам ввода солнечных мощностей остается Китай, на который приходится 17% активов ETF. Несмотря на лидерство по темпам ввода, у Китая остается заметный потенциал по замещению ископаемых видов топлива. Более 50% энергобаланса Поднебесной все еще приходится на уголь, являющийся наиболее неэкологичным видом топлива. На фоне усилий по замещению угля ожидаем, что в ближайшие годы темпы ввода солнечных мощностей в Китае продолжат бить рекорды.

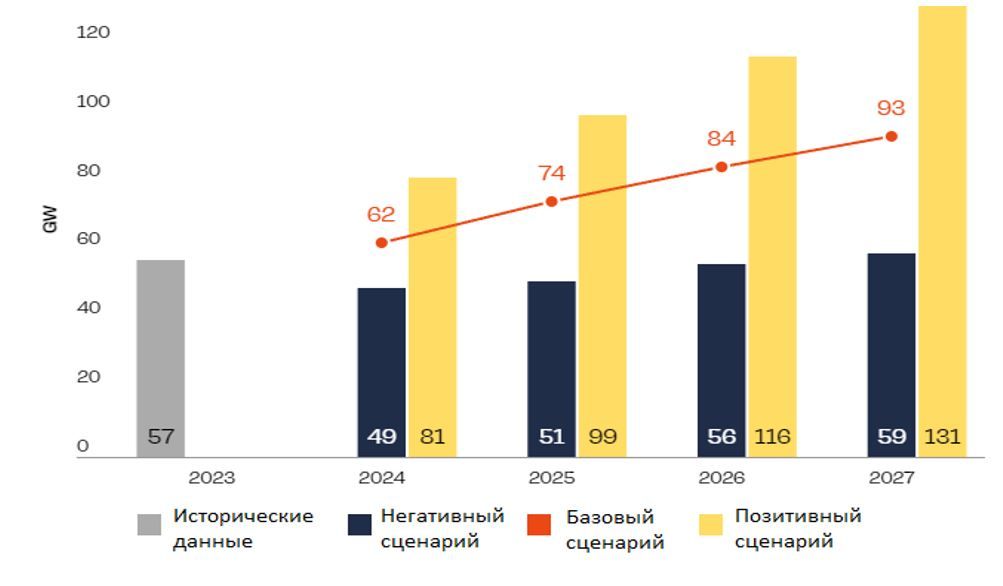

Страны ЕС, на которые приходится большинство прочих активов ETF, в последние годы ускорили энергопереход из-за желания отказаться от российских углеводородов. План ЕС предполагает рост доли ВИЭ в энергобалансе с 25% до 42–45% к 2030 году, и солнечная энергетика является одной из составляющих этого плана. Базовый сценарий SolarPower Europe предполагает рост годовых темпов ввода солнечных мощностей с 57 ГВт в 2023 году до 93 ГВт в 2027 году, т. е. на 63%.

В последний год сектор пострадал от ужесточения ДКП мировыми центробанками и снижения цен на солнечные панели. В то же время цикл ужесточения ДКП уже близок к завершению, а текущий уровень цен на панели является неустойчивым в долгосрочной перспективе, в связи с чем потенциал ухудшения конъюнктуры ограничен.

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. Наша оценка предполагает апсайд 36,5%.

Входящие в ETF компании имеют достаточно умеренную оценку по мультипликаторам. Десять крупнейших компаний имеют медианный мультипликатор EV/EBITDA 2024E в 11,8, что при медианном прогнозном среднегодовом темпе роста выручки за период 2023–2026 гг. в 10% является достаточно низким значением.

Ключевые риски для ETF — медленный энергопереход в некоторых странах, возможность сохранения жесткой ДКП и дальнейшее снижение цен на солнечные панели.

Описание фонда

Invesco Solar — ETF, нацеленный на инвестиции в акции представителей солнечной энергетики, которая сейчас является одним из наиболее растущих направлений «зеленой» энергетики. Технически фонд повторяет структуру и динамику индекса MAC Global Solar Energy Index. Около 2/3 активов фонда инвестированы в компании из США и Китая, которые являются признанными мировыми лидерами в солнечной энергетике. Крупнейшим сектором являются информационные технологии.

Факторы роста

На данный момент большинство активов фонда инвестированы в компании из США, Китая или ЕС, на которые сейчас приходится подавляющее большинство установленных мощностей в солнечной энергетике. В то же время мы полагаем, что каждый из этих регионов имеет перспективы для значительного увеличения мощностей в ближайшие годы.

В США основными трендами, позволяющими наращивать мощности, являются климатические цели, удешевление технологий и поддержка правительства. Только за последние несколько лет правительство страны предприняло ряд мер и установило ряд целей, способствующих развитию ВИЭ в целом и солнечной энергетики в частности:

- Inflation Reduction Act предусматривает инвестиции $ 370 млрд в борьбу с изменением климата и развитие «зеленой» генерации в США;

- двухпартийный инфраструктурный законопроект предусматривает инвестиции $ 190 млрд, направленные на развитие «зеленой» энергетики и инфраструктуры для нее;

- план по снижению выбросов ставит целью их сокращение на 50–52% к 2030 году относительно уровня 2005 года и достижение углеродной нейтральности к 2050 году;

- 22 штата имеют планы к 2050 году достичь нулевых выбросов при генерации электроэнергии.

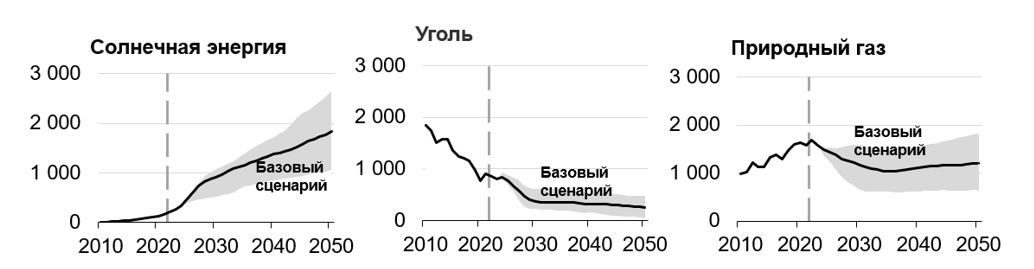

На этом фоне прогноз Минэнерго США предполагает, что с точки зрения генерации электроэнергии использование угля, природного газа и атомной энергии уже достигли своего пика, и до 2050 года ископаемые виды топлива будут активно замещаться солнечной и ветряной генерацией. Базовый сценарий ведомства предполагает рост солнечной генерации примерно в 10 раз относительно уровня 2023 года за счет снижения доли угля и природного газа.

Сценарии объема генерации электроэнергии по видам топлива в США, млрд кВт*ч

В Китае, как и в США, важную роль в развитии солнечной энергетики имеют климатические таргеты. Правительство планирует к 2030 году достичь пика по выбросам, а к 2060 году стать углеродно-нейтральной. На этом фоне еще в 2020 году правительство страны поставило цель по достижению установленной мощности в солнечной и ветряной энергетике 1 200 ГВт к 2030 году. Однако уже очевидно, что данная цель будет достигнута значительно раньше, примерно на 5–6 лет, так как уже в 2025-м установленная мощность только солнечной генерации может достичь почти 1 000 ГВт. При этом важным отличием Китая является достаточно большой потенциал по замещению угля, который все еще занимает долю более чем 50% в энергобалансе, а общая доля ископаемых видов топлива превышает 80%.

Установленная мощность солнечной генерации в Китае и годовые темпы ввода новых мощностей, ГВт

В европейских странах энергопереход вынужденно ускорился в последние годы на фоне усилий членов ЕС по отказу от российских углеводородов. Члены альянса имеют планы по достижению доли ВИЭ в энергобалансе 42–45% к 2030 году против около 25% на текущий момент. На этом фоне SolarPower Europe в своем базовом сценарии ожидает, что до 2027 года годовые темпы ввода мощностей в сфере солнечных мощностей будут увеличиваться ежегодно и в 2027-м составят 93 ГВт, что на 63% больше, чем в 2023 году. В то же время отметим, что SolarPower Europe рассматривают возможность реализации и негативного сценария, в котором ввод солнечных мощностей замедлится, однако такой сценарий предполагает макроэкономические шоки, в связи с чем считаем вероятность его реализации достаточно низкой.

Годовые темпы ввода новых солнечных мощностей в ЕС, ГВт

При этом отметим, что в текущем году многие представители сектора оказались в непростой ситуации из-за роста процентных ставок по всему миру и одновременного снижения цен на солнечные панели и комплектующие для них на фоне роста производства в Китае. С одной стороны, снижение цен стало одной из причин для слабого перформанса ETF в последние полтора года, и финансовые результаты ряда компаний в текущем году остаются под давлением. С другой, удешевление технологий способствует более активной экспансии солнечной энергетики. При этом сейчас потенциал снижения цен на панели уже ограничен, так как некоторые компании находятся на грани убыточности, в связи с чем на среднесрочном горизонте ожидаем улучшения рыночной конъюнктуры.

Оценка

Для расчета целевой цены ETF мы использовали основанный на ожиданиях консенсуса средневзвешенный апсайд входящих в него акций. На фоне слабой динамики ряда входящих в ETF акций в последний год и сохраняющихся перспектив роста рынка солнечной энергетики консенсус предполагает апсайд более чем 20% для большинства входящих в ETF компаний.

В результате такой методики наша целевая цена для Invesco Solar ETF составила $ 55,2, что соответствует рейтингу «Покупать» и апсайду 36,5% на горизонте 12 мес.

Также отметим, что большинство крупнейших активов ETF имеет достаточно умеренную оценку по мультипликаторам. Медианные значения мультипликаторов EV/Sales 2024E и EV/EBITDA 2024E у десяти крупнейших активов ETF равны 4,4 и 11,8 соответственно, что при прогнозном медианном среднегодовом темпе роста выручки в 2023–2026 гг. 10,0% является достаточно низким показателем. Это значит, что если темпы роста выручки подтвердятся, то стоимость акций ряда быстрорастущих компаний может положительно переоцениться.

Мультипликаторы 10 крупнейших активов в ETF

| Компания | Вес в ETF | Цена | Консенсус | Вклад в потенциал ETF | Апсайд | EV/EBITDA 2024E | EV/Sales 2024E | CAGR выручки 2023–2026E |

|---|---|---|---|---|---|---|---|---|

| First Solar | 9,3% | 154,5 | 234,3 | 4,8% | 52% | 11,8 | 3,4 | 27,6% |

| Enphase Energy | 9,0% | 102,8 | 127,1 | 2,1% | 24% | 30,7 | 5,4 | 4,2% |

| NEXTracker | 7,6% | 48,0 | 61,9 | 2,2% | 29% | 10,7 | 1,9 | 24,2% |

| GCL Technology | 5,3% | 1,4 | 1,6 | 0,7% | 13% | 5,4 | 1,0 | 6,6% |

| Sunrun | 5,2% | 12,7 | 19,8 | 2,9% | 56% | N/A | 5,3 | 9,1% |

| Xinyi Solar | 4,5% | 8,5 | 11,5 | 1,6% | 34% | 10,3 | 1,9 | 17,5% |

| Encavis | 4,4% | 14,0 | 19,1 | 1,6% | 37% | 14,7 | 7,4 | 9,7% |

| Neoen | 3,5% | 26,8 | 32,5 | 0,7% | 21% | 19,2 | 9,0 | 23,6% |

| HA Sustainable Infrastructure | 3,5% | 28,9 | 35,3 | 0,8% | 22% | N/A | 42,6 | 10,3% |

| SolarEdge | 3,2% | 76,5 | 106,5 | 1,2% | 39% | N/A | 0,7 | -7,1% |

| Медиана среди топ-10 | N/A | N/A | N/A | N/A | 31,7% | 11,8 | 4,4 | 10,0% |

| Остальные эмитенты (суммарно) | 44,5% | - | - | 17,8% | ||||

| Суммарный апсайд | 36,5% | |||||||

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что ключевой риск для ETF — нежелание некоторых стран активно проводить энергопереход из-за невозможности или невыгодности слишком быстрого отказа от ископаемых видов топлива. Локально сектор страдает от повышенных процентных ставок по всему миру. Кроме того, значимой проблемой в солнечной энергетике является снижение цен на солнечные панели и комплектующие на них.

ETF на фондовом рынке

За прошедший год Invesco Solar ETF значительно отстал от широкого рынка и технологического сектора. Преимущественно крайне слабая динамика была связана с негативным влиянием высоких процентных ставок на бизнес представителей солнечной энергетики, а также со снижением цен на солнечные панели и комплектующие для них. В то же время активный рост мощностей в сфере солнечной энергетики продолжается, а большинство компаний, входящих в ETF, прибыльны даже в условиях ухудшившейся рыночной конъюнктуры и имеют умеренную оценку по мультипликаторам. Кроме того, в среднесрочной перспективе мы ожидаем частичного восстановления цен, что вместе с продолжающимся ростом доли солнечной энергии в мировом энергобалансе поддержит представителей сектора.

С технической точки зрения на дневном графике Invesco Solar ETF торгуется у нижней границы среднесрочного боковика с границами у отметок $ 40 и $ 50. Если ETF не сможет удержаться в рамках боковика, то возможно ускорение снижения. В то же время ближайшей целью для возможного отскока выступает верхняя граница боковика.

Научитесь торговать внутри боковиков, посетите курс онлайн-курс «Первые шаги». Старт нового потока каждую неделю!

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.