Invesco DB Agriculture Fund: впереди перспективы умеренного роста

На наш взгляд, потенциал роста цен на основные сельскохозяйственные товары еще не исчерпан. Неблагоприятные погодные условия в текущем с/х году привели к значительному снижению урожайности по отдельным товарам, по ряду из них (кофе, живой скот) прогнозируется дефицит и в следующем году. В то же время ожидаемый профицит по другим видам с/х культур (сахар, кукуруза, соя) может выступить в качестве ограничительного фактора для роста цены акций фонда DBA.

|

DBA |

Держать |

|

12М целевая цена |

USD 21,40 |

|

Текущая цена |

USD 19,07* |

|

Потенциал роста |

12,2% |

|

ISIN |

US46140H1068 |

|

Валюта |

USD |

|

Фондовая биржа |

NYSE ARCA |

|

Дата запуска |

05.01.2007 |

|

Активы под управлением |

USD 868,34 |

|

Комиссия за управление |

0,85% |

|

Коэффициент Equity Beta |

0,58 |

|

Отслеживаемый индекс |

DBLCDBAE |

|

Провайдер индекса |

Deutsche Bank AG London |

|

Динамика доходности ETF |

|

|

За 3 месяца |

+0,42% |

|

С начала года |

+18,08% |

|

За год |

+29,55% |

Мы начинаем покрытие акций ETF Invesco DB Agriculture Fund (DBA) и устанавливаем рекомендацию "Держать" с целевой ценой $21,40, что предполагает апсайд 12,2%.

Фонд DBA следует за индексом DBIQ Diversified Agriculture Index Excess Return и может составить хорошую альтернативу фьючерсным контрактам на с/х товары, поскольку его бумаги торгуются как обыкновенные акции. В состав активов фонда входят торгуемые на биржах фьючерсные контракты на основные сельскохозяйственные культуры, такие как пшеница, кукуруза, соя, кофе, сахар, живой скот, хлопок и пр.

Преимущество по отношению к обычным фьючерсным контрактам на с/х товары - бумаги фонда DBA торгуются как обыкновенные акции и имеют довольно высокий уровень отраслевой диверсификации.

Перспективы умеренного роста цены акций DBA сохраняются ввиду неблагоприятных погодных условий, приведших к существенному снижению урожайности в текущем с/х году и ухудшению прогнозов по объемам урожая на следующий год.

Особенно беспощадно непогода ударила по рынку кофе: сильнейшая за последнее столетие засуха вкупе с июльскими заморозками нанесли колоссальный урон кофейным плантациям Бразилии, крупнейшему в мире производителю кофе, в результате чего в 2021/22 с/х году на мировом рынке кофе ожидается дефицит предложения.

Также дефицит возможен на рынке живого скота ввиду сокращения предложения из-за ликвидации поголовья, готового к убою, и продолжающегося роста мирового спроса на мясную продукцию.

Помимо этого, подорожавшая нефть, возросшие тарифы на фрахт, нехватка доступных контейнеров и нарушение логистических цепочек из-за пандемии коронавируса в совокупности создают предпосылки для дальнейшего раскручивания инфляционной спирали и удорожания с/х товаров для потребителей.

В то же время сдерживающим фактором для роста цены акций DBA может выступить ожидающийся в 2021/22 году профицит по ряду с/х культур, входящих в состав фонда. В частности, небольшой профицит в следующем с/х году ожидается на рынке сахара (0,5 млн тонн), кукурузы (4,0 млн тонн) и сои (3,3 млн тонн).

Описание инструмента

Invesco DB Agriculture Fund (DBA) основан 5 января 2007 года и находится под управлением американской инвестиционной компании Invesco, Ltd. Фонд следует за индексом DBIQ Diversified Agriculture Index Excess Return. Структура индекса и фонда пересматривается и обновляется ежегодно в ноябре.

В состав активов фонда входят торгуемые на биржах фьючерсные контракты на основные сельскохозяйственные культуры, такие как пшеница, кукуруза, соя, кофе, сахар, живой скот, хлопок и пр. Помимо этого, в структуру активов фонда входят казначейские облигации США, обеспечивающие процентный доход для владельцев акций ETF.

Бумаги DBA являются хорошей альтернативой фьючерсным контрактам на с/х товары, поскольку торгуются как обыкновенные акции, а также имеют важное преимущество в виде высокой диверсификации активов фонда.

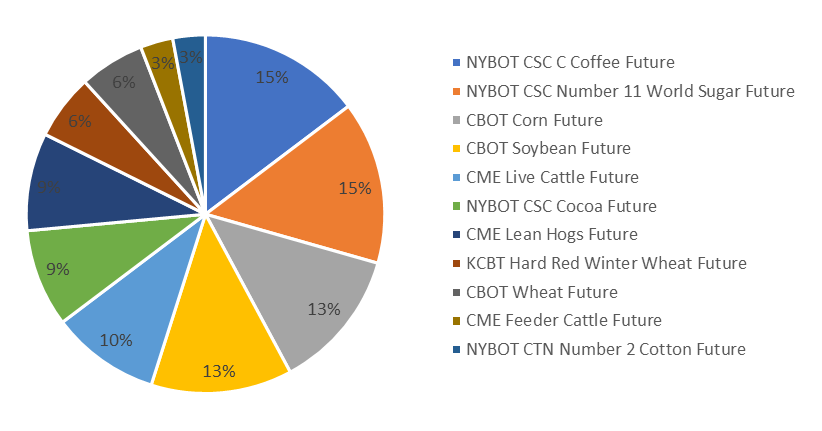

Структура активов Invesco DB Agriculture Fund

Источник: Invesco Distributors, Inc.

Факторы роста

Беспрецедентные меры монетарной и фискальной поддержки, предпринятые ведущими центральными банками и правительствами мира в последние 18 мес., способствовали формированию суперцикла роста по широкому спектру сырьевых товаров, включая сельскохозяйственную продукцию. В свою очередь, подорожавшая нефть, возросшие тарифы на фрахт, нехватка доступных контейнеров и нарушение логистических цепочек из-за пандемии коронавируса в совокупности создают предпосылки для дальнейшего раскручивания инфляционной спирали и удорожания с/х товаров для потребителей. Cтоит отметить и влияние неблагоприятных погодных условий, в результате чего по отдельным культурам серьезно пострадала урожайность.

Ниже разберем ключевые тенденции на рынках отдельных сельскохозяйственных товаров, фьючерсы на которые входят в состав активов фонда DBA с долей более 10%.

Кофе. Наибольшую долю - 15% - в структуре портфеля фонда DBA занимают фьючерсы на кофе. С начала года биржевые цены на кофе выросли более чем на 50%, при этом цена сорта арабика достигла в июле самого высокого уровня с ноября 2014 года на фоне роста обеспокоенности среди участников рынка по поводу нынешнего и будущего дефицита кофе из-за плохих погодных условий в странах, где выращивается данная культура. Наиболее неблагоприятная ситуация складывается в Бразилии, являющейся крупнейшим в мире производителем кофе: в июле страна столкнулась с аномальными заморозками после сильнейшей за почти столетие засухи, которые нанесли колоссальный урон сельскохозяйственным угодьям, в том числе кофейным плантациям.

График цены на кофе

Источник: finance.yahoo.com

На динамику цен также повлияли более благоприятные перспективы со стороны спроса, что связано с постепенной отменой в большинстве стран ограничительных мер, направленных на борьбу с распространением коронавируса, и расширением программ вакцинации населения.

Если говорить о соотношении спроса и предложения на рынке кофе, Международная организация по кофе (МОК) прогнозирует мировое потребление кофе в 2020/21 году на уровне 167,58 млн мешков, что на 1,9% больше по сравнению с 2019/20 годом. При этом прогноз общего производства кофе в 2020/21 году остается неизменным и составляет 169,60 млн мешков, что на 0,3% больше по сравнению с 168,94 млн мешков, собранных в 2019/20 году. Однако при значительном сокращении производства в Бразилии и многих других странах, пострадавших от климатических потрясений, в сочетании с растущим спросом, МОК ожидает возникновения дефицита на кофейном рынке уже в 2021/22 с/х году. Очевидно, что такая структура рынка будет способствовать сохранению восходящего тренда в биржевых ценах на кофейные зерна. На наш взгляд, цена кофе арабика (NYBOT CSC C Coffee) на горизонте следующих 12 мес. может перейти в диапазон $210-230, что предполагает 16%-ный потенциал роста от текущих уровней к верхней границе указанного коридора.

Сахар. Фьючерсы на сахар также занимают 15% в структуре активов фонда DBA. Прирост цен на сахар с начала года составил более 25% на фоне восстановления мирового потребления. Так, совокупный мировой спрос на сахар в 2020/21 с/х году составил 185 млн тонн, что на 2,2% выше, чем в предыдущем. При этом в 2021/22 году ожидается увеличение потребления еще на 1,9%, до 188,5 млн тонн.

График цены на сахар

Источник: finance.yahoo.com

Что касается мирового предложения сахара, на текущий момент страны - производители тростника в Северном полушарии находятся на завершающем этапе сбора урожая, в то время как в странах Южного полушария этот процесс только начинается. По оценкам британского производителя сахара Ragus, мировое производство сахара может достигнуть в 2021/22 году уровня 189 млн тонн, что на 2,6% выше результата за предыдущий год и близко к рекордному мировому объему производства, который в 2017/18 году составил 201,9 млн тонн.

Производство сахара в Бразилии будет снижаться из-за продолжающейся засушливой погоды, но потенциальный рост в Индии и Таиланде может компенсировать это снижение. Мировое производство свекловичного сахара в 2021/22 году, по оценкам, вырастет до 40,3 млн тонн по сравнению с 38,1 млн тонн в 2020/21 году, в основном за счет ЕС и России.

Таким образом, в 2021/22 году на мировом рынке сахара может сложиться профицит в размере 0,5 млн тонн в сравнении с дефицитом в 4,3 млн тонн в 2020/21 году. В этих условиях потенциал дальнейшего роста цен на сахар выглядит несколько ограниченным, хотя он еще не полностью исчерпан. На наш взгляд, на горизонте следующих 12 мес. биржевая цена сахара может стабилизироваться в коридоре $19-22, что предполагает 10%-ный рост от текущих уровней до верхней границы указанного диапазона.

Кукуруза. Фьючерсы на кукурузу занимают 13% в структуре активов фонда DBA. С начала 2021 года мировые цены на кукурузу выросли на 8%. При этом в мае прирост цены достигал 60%, что было обусловлено сильной засухой в Бразилии и Аргентине, в результате чего около 30% посевов кукурузы в этих странах оказались в плохом состоянии. Стоит отметить, что Минсельхоз США неоднократно понижало прогноз по урожаю кукурузы в текущем 2020/2021 году, и, согласно последним августовским оценкам, он составит 87 млн тонн, что на 6 млн тонн меньше предыдущего прогноза. Примечательно, что Национальная сбытовая компания Бразилии (CONAB) и другие официальные источники на уровне штатов опубликовали оценки производства, которые еще больше снижают урожайность во всех основных бразильских штатах, за исключением Мату Гросу.

График цены на кукурузу

Источник: finance.yahoo.com

Согласно августовским прогнозам, Министерство сельского хозяйства США ожидает, что урожай кукурузы в Бразилии восстановится в 2021/2022 году и составит 118 млн тонн, а экспорт - 43 млн тонн, причем обе оценки не изменились по сравнению с июлем.

Между тем в июле-августе мировые цены на кукурузу существенно скорректировались, что во многом связано с сезонным увеличением предложения на рынке со стороны американских фермеров. Стоит сказать, что снижение цен в летне-осенний период - довольно частое явление, после чего котировки частично или полностью восстанавливаются в течение последующих месяцев.

По оценкам Минсельхоз США, мировое предложение кукурузы в 2021/22 году может составить 1,186 млрд тонн, что на 6,3% выше, чем в 2020/21 году. При этом мировое потребление увеличится в 2021/22 году на 3,6%, до 1,182 млрд тонн, в результате чего рынок кукурузы перейдет из дефицита в состояние небольшого профицита. В этих условиях цены на кукурузу (CBOT Corn Futures) будут иметь ограниченный потенциал роста и на горизонте следующих 12 мес., вероятно, будут консолидироваться в коридоре $500-580. Таким образом, потенциал роста к верхней границе указанного диапазона на текущий момент составляет около 11%.

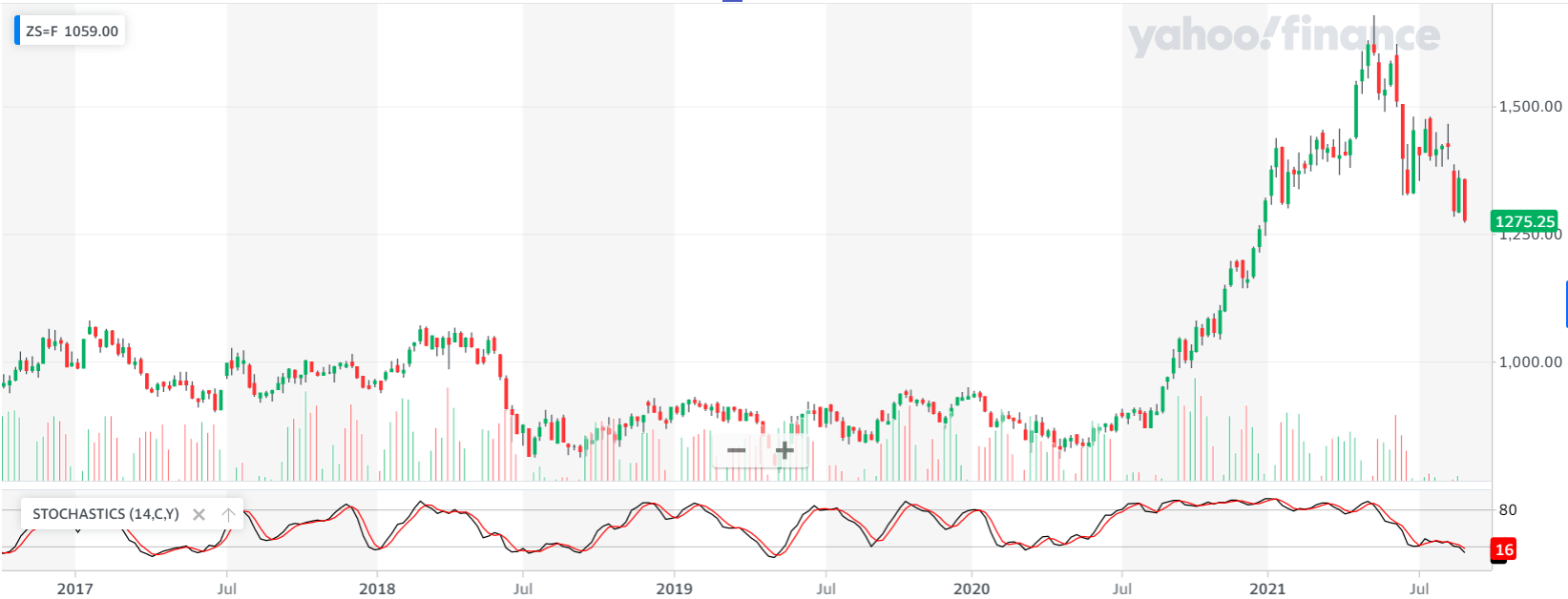

Соевые бобы. Доля фьючерсных контрактов на соевые бобы в портфеле DBA составляет 13%. С начала года биржевые цены на сою опустились приблизительно на 3%, хотя на пике в мае прирост достигал 28%. Поддержку ценам на соевые бобы в течение года оказывали неблагоприятные погодные условия в Бразилии и Аргентине, из-за чего пострадала существенная часть урожая. Более того, ожидается, что засуха в Аргентине в течение следующих шести месяцев приведет к сокращению посевов сои в стране, а также затруднит судоходство зерновых судов по реке Парана.

Вместе с тем Минсельхоз США прогнозирует увеличение мирового производства соевых бобов в 2021/22 году на 5,6%, до 383,63 млн тонн, что компенсирует падение урожая в текущем сельскохозяйственном году. При этом мировое потребление сои в 2021/22 году ожидается на уровне 380,3 млн тонн (+3,8% к текущему году). В результате на рынке образуется профицит в размере 3,33 млн тонн, тогда как в предыдущие два года мировой спрос на сою превышал объемы ее производства. В этих условиях мы ожидаем стабилизации цены на соевые бобы (CBOT Soybean Futures) на горизонте следующих 12 мес. в диапазоне $1200-1400. Это предполагает 10%-ный потенциал роста от текущих уровней к верхней границе указанного коридора.

График цены на соевые бобы

Источник: finance.yahoo.com

Живой скот. В структуре активов фонда DBA на долю контрактов на живой скот приходится 10%. С начала года фьючерсы на живой скот выросли в цене на 12% и в настоящее время находятся вблизи своих трехлетних максимумов.

График цены на живой скот

Источник: finance.yahoo.com

Отрасль мясного скотоводства продолжает уверенно восстанавливаться после пандемии коронавируса, и в следующем году прогнозируется дальнейший рост мирового спроса на крупный рогатый скот (КРС).

Несмотря на сохраняющиеся проблемы из-за неблагоприятных погодных условий для пастбищ в ряде стран, высокий спрос на КРС вкупе с высокими ценами делают перспективы для мясной промышленности весьма позитивными.

Согласно оценкам компании CattleFax, в ближайшем будущем рынок столкнется с сокращением предложения из-за ликвидации поголовья, готового к убою. В результате этого на горизонте следующих нескольких лет можно ожидать роста стоимости телят, коров и скота на убой.

Потребительский спрос на говядину в 2021 году остается высоким, и эта тенденция сохранится и в 2022 году. В частности, в США объемы потребления говядины находятся на максимуме с 1988 года. CattleFax прогнозирует среднюю цену на бычков в 2022 году на уровне $ 135 за центнер, что на 12% выше, чем в 2021 году. При этом цена в течение года будет колебаться в диапазоне $120-150 за центнер. Ожидается, что все классы КРС будут торговаться выше, и цены поднимутся еще больше в течение следующих трех лет. Таким образом, потенциал роста цен на живой скот на горизонте 12 мес. составляет 19% от текущих уровней к верхней границе указанного диапазона.

С учетом вышесказанного, мы установили целевую цену по акциям ETF Invesco DB Agriculture Fund на горизонте 12 мес. на уровне $21,4 за бумагу, что предполагает 12%-ный потенциал роста от текущих уровней.

Технический анализ

На недельном графике цена акций фонда DBA тестирует уровень сопротивления, пролегающий на отметке $19,5. В случае его преодоления следующей целью движения станет уровень $21. Вместе с тем стохастические линии находятся на границе зоны перекупленности, что указывает на ограниченный потенциал роста по инструменту и вероятность консолидации (снижения) котировок на краткосрочном горизонте.

Источник: charts.whotrades.com

* цена указана на 07.09.2021