Интерес к акциям Citigroup не ослаб после выхода квартального отчета

|

Citigroup Inc.

|

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$92,5 |

|

Текущая цена |

$69,85 |

|

Потенциал роста |

32,4% |

Краткое описание эмитента

- Citigroup – американская холдинговая компания финансового сектора c многолетней историей, ее клиентами являются как физические и юридические лица, так и правительственные организации.

- Неплохие финансовые результаты за второй квартал и оптимистичный прогноз на предстоящие отчетные периоды вкупе с политикой постепенного повышения ставок ФРС и технической картиной являются факторами роста для акций Citigroup.

- Проведенная нами оценка стоимости Citigroup позволяет считать акции компании недооцененными, при этом потенциал их роста на ближайшие 12 месяцев с фундаментальной точки зрения составляет порядка 32,4%.

Мы сохраняем по акциям Citigroup рекомендацию "Покупать".

|

Основные сведения |

||

|

ISIN |

US1729674242 |

|

|

Рыночная капитализация |

$178,11 млрд |

|

|

Динамика акций |

||

|

3М |

1,3% |

|

|

6М |

-10,8% |

|

|

12М |

4,4% |

|

|

Финансовые показатели, млрд. $ |

||

|

|

2016 |

2017 |

|

Выручка |

69,0 |

71,45 |

|

EBITDA |

30,5 |

47,2 |

|

Чистая прибыль |

14,9 |

-6,8 |

|

Прибыль на акцию, $ |

4,72 |

-5,44 |

|

Финансовые коэффициенты, % |

||

|

|

2015 |

2016 |

|

Маржа EBITDA |

44% |

43,6% |

|

Маржа чистой прибыли |

22,5% |

-9,5% |

Финансовые результаты и факторы роста

Что касается финансовой отчетности за второй квартал 2018 г., чистая прибыль за отчетный период увеличилась на 16% г/г с $3,87 млрд годом ранее до $4,49 млрд. При этом прибыль на акцию оказалась на отметке в $1,63 на бумагу при средних прогнозах аналитиков на уровне $1,56 на акцию. Выручка в рассматриваемом периоде повысилась на 2% г/г до $18,47 млрд, в то время как аналитики в среднем ожидали $18,51 млрд. Между тем, выручка подразделения институциональных клиентов повысилась на 3% г/г до $9,7 млрд, а выручка направления обслуживания физических лиц поднялась на 2% г/г до $8,25 млрд. Стоит отметить, что выручка от трейдинга уменьшилась на 1% г/г и составила $3,94 млрд. В общем и целом, мы оцениваем отчетность Citigroup как неплохую, поскольку компании удалось зафиксировать рост как прибыли, так и выручки, причем прибыль оказалась выше среднерыночных ожиданий. Однако совокупная выручка немного не дотянула до прогнозов рынка, а выручка от трейдинга, в первом квартале восстановившая положительную динамику, во втором квартале вновь снизилась, что в совокупности несколько ограничивает потенциал роста бумаг компании.

Сравнительная динамика акций Citigroup и индекса S&P 500 за последние двенадцать месяцев

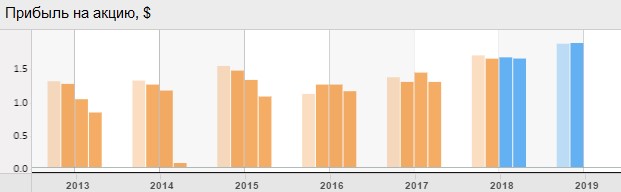

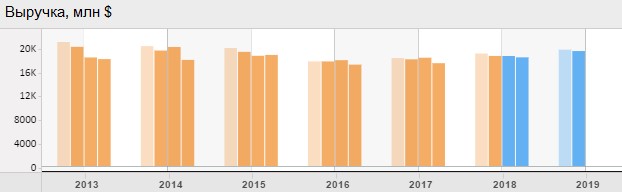

Говоря о финансовых результатах Citigroup в целом, отметим, что в первой половине текущего года продолжилась заданная в прошлом году тенденция планомерного увеличения скорректированной прибыли на акцию, при этом прогноз на текущий год и первые два квартала 2019 г. выглядит более чем оптимистично. Что касается выручки, темпы роста показателя не столь высоки, как у прибыли, однако положительная тенденция сохраняется, а прогноз на первые два квартала 2019 г. является более амбициозным, что видно на диаграмме внизу.

Источник данных – Thomson Reuters

Не оставим без внимания и такой важный фактор, как политика ФРС. Ведомство уже дважды в этом году повысило ключевую процентную ставку и планирует продолжать придерживаться политики постепенного повышения ставок, что является безусловным фактором роста для акций крупнейших представителей банковской отрасли, для которых бонусом от подобного настроя монетарных властей является рост чистой процентной маржи и последующее увеличении рентабельности.

Оценка компании по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Citigroup с медианными среди основных компаний-конкурентов, а также по банковскому сектору и по финансовому сектору в целом, позволяет заключить, что рассматриваемая нами компания все также заметно недооценена по основным показателям.

|

P/E |

P/E forward |

P/B |

P/sales |

P/cf |

|

|

Citigroup |

11,4 |

9,93 |

0,88 |

2,72 |

11,62 |

|

JPMorgan Chase & Co |

13,88 |

11,84 |

1,46 |

5,41 |

13,82 |

|

Bank of America |

14,21 |

11,04 |

1,14 |

4,95 |

13,57 |

|

Wells Fargo & Co |

14,40 |

11,75 |

1,34 |

4,49 |

13,44 |

|

Goldman Sachs Group |

9,74 |

11,45 |

1,00 |

1,79 |

8,67 |

|

Morgan Stanley |

11,29 |

10,21 |

1,15 |

1,87 |

11,44 |

|

U.S.Bancorp |

16,28 |

12,00 |

1,70 |

5,64 |

13,60 |

|

PNC Financial Services Group Inc |

15,79 |

12,69 |

1,41 |

5,75 |

14,83 |

|

Медиана |

14,21 |

11,75 |

1,34 |

4,95 |

13,57 |

|

Потенциал роста/падения (%) |

24,6% |

18,3% |

52,3% |

82,% |

16,8% |

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения на недельном графике цена акций Citigroup, торгующаяся над линией долгосрочного и не поддающегося сомнению восходящего тренда, пробила верхнюю границу "нисходящего" клина. С учетом отсутствия перекупленности, в среднесрочной перспективе можно ожидать дальнейшего повышения цены.

Источник – whotrades.com

С учетом совокупности вышеизложенных факторов, мы сохраняем целевую цену по бумагам Citigroup на уровне $92,5, что эквивалентно 32,4%-му потенциалу роста от текущих уровней.