«Инкаб Холдинг». Лидер рынка ВОК с фокусом на новые направления

Аналитики "Финама" подготовили инвестиционный обзор ПАО «Инкаб Холдинг».

Инвестиционное заключение

Акции ПАО «Инкаб Холдинг» выглядят интересными для участия в IPO. Компания занимает сильные позиции на российском рынке волоконно-оптического кабеля (ВОК) и постепенно смещает фокус с массового телеком-сегмента на более маржинальные направления, включая кабельные решения для ЦОД и подводный ВОК. Ключевым драйвером роста в направлении подводного ВОК должен стать новый завод на Дальнем Востоке, где будет сосредоточен выпуск этого кабеля. Предприятие уже построено и фактически работает с мая 2026 года, официальное открытие запланировано на июнь. По нашей оценке, справедливая стоимость 100% акций ПАО «Инкаб Холдинг» до размещения составляет 8,9 млрд руб. или 111,6 руб. на акцию.

Описание эмитента

ПАО «Инкаб Холдинг» — крупнейший разработчик и производитель оптических и специальных кабелей на территории СНГ. Основная производственная площадка компании расположена в Пермском крае, также с мая 2026 года на Дальнем Востоке функционирует завод по выпуску подводного кабеля, официальное открытие которого ожидается в июне.

| Штаб-квартира: | г. Пермь |

| Год основания: | 2007 г. |

| Бенефициар: | 100% ― Смильгевич Александр Вадимович |

| Продуктовые направления: | Текущие:

Перспективные:

|

| Производственные мощности по выпуску ВОК: |

|

| Основные параметры IPO: |

|

| Механизм стабилизации: | Предусмотрен механизм стабилизации на срок 30 дней после начала торгов. |

| Lock-up: | 5 лет для основного акционера |

| Чистый долг: (на 31.03.2026) | 3963 млн руб. (с учетом лизинга) |

Рынок

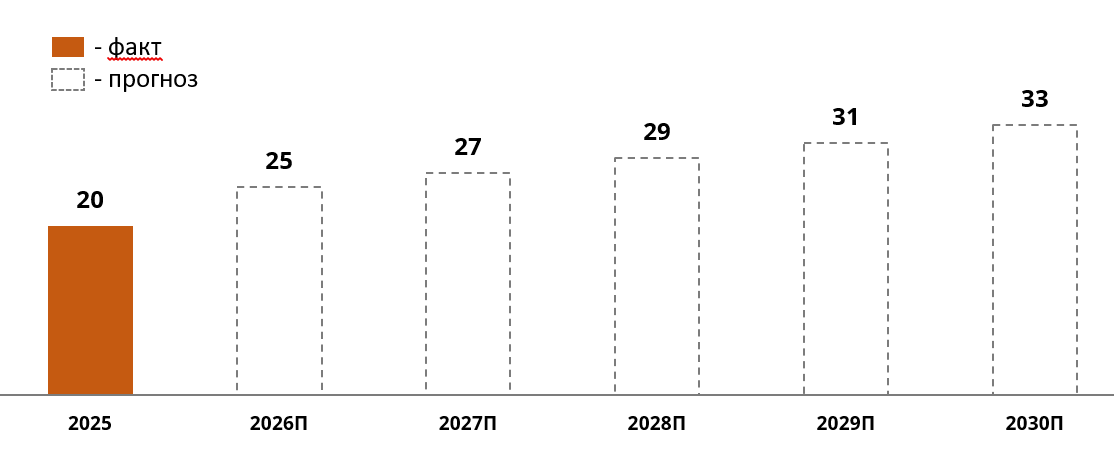

Согласно отраслевому исследованию SRG-Consulting, российский рынок волоконно-оптического кабеля после просадки 2022 года восстановился и перешел к фазе умеренного долгосрочного роста. При этом, согласно оценке исследовательской компании ComNews Research, объем рынка в 2025 году составил 20,4 млрд руб. (без НДС). В 2026 году рынок может вырасти до 25,1 млрд руб., а к 2030 году ― до 32,6 млрд руб., что соответствует среднегодовому темпу роста 10% в 2025-2030 гг.

Объем рынка ВОК в РФ (2025-2030 гг.), млрд руб.

Российский рынок ВОК диверсифицирован по отраслям применения. Крупнейшим сегментом остаются телекоммуникации, однако существенную часть спроса формируют энергетика, промышленность и транспорт, государственный сектор, а также центры обработки данных (ЦОД) и корпоративные сети. На конец 2025 года компания занимала 19% рынка в сегменте телекоммуникационных кабелей, 56% ― в сегменте энергетических кабелей и 80% рынка специальных кабелей для нефтегазовой, горнодобывающей и металлургической отраслей.

Структура российского рынка ВОК по отраслям применения в 2025 году

Ключевыми драйверами роста рынка ВОК в 2025-2030 гг. станут модернизация телекоммуникационной инфраструктуры, государственные программы цифровизации, развитие отраслевых сетей связи в энергетике, промышленности и транспорте. Дополнительный долгосрочный потенциал связан с ЦОД. Этот сегмент становится новым источником спроса на оптический кабель по мере строительства дата-центров. Компания уже разработала структурированные кабельные системы для этого рынка. По оценкам компании, потенциал рынка СКС составляет 6 млрд руб., при этом «Инкаб» рассчитывает занять долю порядка 20%. Таким образом, для «ИнкабА» текущая структура рынка ― благоприятна. Продукция Компании востребована не только в телекоммуникациях, но и в энергетике, промышленности, транспорте и других направлениях. Это снижает зависимость от одного сегмента спроса и поддерживает потенциал дальнейшего роста бизнеса.

Стратегия

Стратегия «Инкаба» строится вокруг смещения фокуса с физического объема на маржинальность и постепенного изменения структуры выручки. Компания снижает зависимость от массового телеком-направления и наращивает долю более специализированных сегментов. За 2021-2025 гг. доля телеком-направления в выручке сократилась с 82,1% до 63,6%, тогда как доля энергетики выросла с 11,6% до 18,8%, а спецкабелей ― с 6,2% до 17,6%. Это отражает переход от стандартного телеком-кабеля к продуктам с более высокой добавленной стоимостью и подтверждает управленческий фокус на качество выручки, а не только на рост производственных объемов.

Структура выручки по направлениям деятельности, %.

| Направление | 2021 | 2022 | 2023 | 2024 | 2025 |

| Телеком | 82,1% | 74,8% | 68,6% | 69,8% | 63,6% |

| Энергетика | 11,6% | 13,1% | 16,4% | 16,6% | 18,8% |

| Спецкабели | 6,2% | 12,1% | 15,0% | 13,6% | 17,6% |

Источник: данные компании

Дополнительными направлениями стратегии выступают развитие решений для ЦОД и ИИ-инфраструктуры, а также подводного ВОК. Отдельный акцент компания делает на проекте подводного ВОК на Дальнем Востоке, реализация которого позволит закрепиться в технологически сложном сегменте. По оценке «Инкаба», потенциал рынка подводного кабеля составляет около 3,0 млрд руб., а доля компании в данном направлении может достигнуть 100%.

Ключевые факторы привлекательности

- Компания развивает новое направление по производству подводного кабеля. «Инкаб» уже построил на Дальнем Востоке завод по производству подводного кабеля мощностью 2,4 тыс. км в год. При этом минимальная загрузка в ближайшие два года ожидается на уровне не менее 1 тыс. км ежегодно, что, по оценке, может обеспечивать выручку порядка 1,3 млрд руб. и EBITDA не менее 500 млн руб. в год. При этом плановая выручка на 2026 год уже полностью обеспечена заключенными контрактами.

- Кроме того, текущее производство в стране работает в условиях дефицита оптоволокна, что усиливает позиции компании как крупнейшего производителя волоконно-оптического кабеля в России. За счет ценового фактора и ухода с рынка более мелких производителей компания рассчитывает укрепить рыночное положение и поддерживать стабильную EBITDA на уровне 1,1 млрд руб.

- Еще одно направление роста ― выход на рынок ЦОД, включая быстрорастущий сегмент ИИ-ЦОД. Компания уже разработала уникальные кабельные решения для этого рынка и в начале июня реализовала сделку M&A: был приобретен контрольный пакет акций (51%) производителя кабельных систем для центров обработки данных (ЦОД) «Альфатек». При реализации планов по новым рынкам «Инкаб» ожидает не менее 15% ежегодного роста выручки.

- Планируемое IPO может стать дополнительным фактором инвестиционной привлекательности. Привлеченные средства предполагается направить на погашение банковского долга, что позволит снизить процентные расходы и поддержать рост чистой прибыли.

- Кроме того, дополнительным фактором инвестиционной привлекательности может стать дивидендная политика, предполагающая выплату не менее 50% чистой прибыли по МСФО.

Ключевые риски

Ценовая конкуренция. Усиление конкуренции и демпинг со стороны китайских производителей могут оказать давление на позиции компании, особенно на рынках СНГ. Это может ограничить объемы продаж и снизить рентабельность отдельных направлений бизнеса.

Рост процентных ставок. Увеличение ставок по новым кредитам может привести к росту расходов на обслуживание долга. Это повышает чувствительность финансовых результатов к стоимости заемного финансирования.

Геополитические факторы. Санкционное давление может осложнить закупку материалов и оборудования, а также проведение расчетов с отдельными контрагентами. Это повышает риск перебоев в поставках, логистических ограничений и увеличения операционных затрат.

Ключевые показатели

| Финансовые показатели* | |||

| млн руб. | 2023 | 2024 | 2025 |

| Выручка | 6341 | 6082 | 4998 |

| Темп прироста, % | 10% | -4% | -18% |

| EBITDA | 1048 | 1061 | 1030 |

| EBITDA margin, % | 16% | 17% | 21% |

| Чистая прибыль | 154 | 193 | 80 |

| Net profit margin, % | 2% | 3% | 2% |

| Валовая рентабельность, % | 30,9% | 33,3% | 36,8% |

| Операционные показатели | |||

| тыс.км | 2023 | 2024 | 2025 |

| Производство кабеля | 67,8 | 67,3 | 75,9 |

| Темп прироста, % | -0,3% | -1% | 13% |

| Производство оптоволокна | 1444,5 | 1045,3 | 950,3 |

| Темп прироста, % | -7% | -28% | -9% |

* данные МСФО

Источник: Данные компании

Снижение выручки на 18% (г/г) до 4998 млн руб. обусловлено прежде всего падением средней отпускной цены на фоне сжатия инвестиционных программ крупных телеком-операторов в условиях высокой ключевой ставки. При этом физический объем производства вырос на 13% (г/г) до 75 889 км кабеля. Одновременно объем используемого оптического волокна снизился на 9% (г/г), что связано с отгрузкой заказов с меньшим содержанием оптического волокна на километр кабеля. EBITDA практически не изменилась (-3%) и составила 1030 млн руб., что наглядно отражает эффективный контроль операционных затрат.

Снижение чистой прибыли до 80 млн руб. (-59%) носит технический характер: оно целиком объясняется резким ростом процентных расходов по кредитному портфелю — прямым следствием высокой ключевой ставки ЦБ РФ. Компания намеренно наращивает инвестиционные расходы в расчете на ускоренный рост в следующих периодах.

Оценка

Для оценки стоимости акций ПАО «Инкаб Холдинг» мы использовали сравнительный метод на основе мультипликаторов прогнозных EV/EBITDA и EV/Sales, а также модель дисконтированных денежных потоков (DCF).

В связи с отсутствием сопоставимых российских публичных компаний-аналогов оценка была проведена по мультипликаторам зарубежных публичных компаний, работающих в сегменте оптоволоконной и кабельной продукции. Для итоговой оценки подходам EV/EBITDA и EV/Sales были присвоены равные веса по 50%. Поскольку выборка компаний-аналогов представлена зарубежными публичными компаниями, тогда как оцениваемая компания осуществляет деятельность в российской юрисдикции, к расчетной оценке был применен дисконт в размере 30%.

«Инкаб»: сравнительная оценка

| Компания | EV/EBITDA | EV/Sales | ||

| Yangtze Optical Fibre and Cable (YOFC) | 21,7 | 9,1 | ||

| Hengtong Optic-Electric | 17,3 | 2,2 | ||

| Jiangsu Zhongtian Technology (ZTT) | 13,8 | 2,0 | ||

| Hexatronic Group | 11,0 | 1,4 | ||

| Медиана | 15,6 | 2,1 | ||

| Показатели для оценки | EBITDA 2026П | Выручка 2026П | ||

| Инкаб, млн руб. | 1 719 | 6 766 | ||

| EV, млн руб. | 26 816 | 14 209 | ||

| EV (с учетом дисконта), млн руб. | 18 771 | 9 946 | ||

| Чистый долг, млн руб. (на 31.03.2026) | 3 963 | |||

| Доля меньшинства, млн руб. | - | |||

| Equity Value | 14 808 | 5 983 | ||

Источник: данные компании, расчеты Финам

Для определения итоговой оценки в рамках сравнительного подхода мы использовали средневзвешенное значение целевых капитализаций, что дает итоговую целевую капитализацию Компании в размере 10 396 млн руб. или 130,0 руб. на акцию.

«Инкаб»: расчет целевой стоимости акций по сравнительному методу

| Показатель | Значение |

| Целевая капитализация по EV/EBITDA, млн руб. (вес – 50%) | 14 808 |

| Целевая капитализация по EV/Sales, млн руб. (вес – 50%) | 5 983 |

| Итоговая целевая капитализация, млн руб. (pre-money) | 10 396 |

| Количество акций до IPO, млн шт. | 80 |

| Целевая цена, руб. | 130,0 |

Источник: данные компании, расчеты ФГ «Финам»

При построении DCF-модели мы отдельно спрогнозировали два направления бизнеса: текущий операционный бизнес и проект подводного кабеля. Для прогноза выручки от текущей деятельности мы заложили рост на уровне среднегодового темпа роста российского рынка ВОК в размере 10%. Выручка по проекту подводного кабеля на 2026 год была принята на уровне прогноза менеджмента, поскольку, по заявлению компании, этот объем уже полностью законтрактован и должен быть отгружен в течение года. Начиная с 2027 года выручка по проекту подводного кабеля индексировалась на уровень инфляции. Показатель EBITDA по текущему бизнесу рассчитывался, исходя из средней исторической маржинальности компании, тогда как для проекта подводного кабеля мы использовали маржинальность, заложенную менеджментом.

«Инкаб»: DCF

| млн руб. | 2026П | 2027П | 2028П | 2029П | 2030П | |

| EBIT | 1436 | 1490 | 1603 | 1726 | 1860 | |

| -Налог | 144 | 194 | 255 | 286 | 318 | |

| NOPLAT | 1292 | 1296 | 1348 | 1440 | 1542 | |

| +DA | 284 | 325 | 370 | 419 | 473 | |

| -CapEx | 778 | 337 | 371 | 404 | 441 | |

| -Изменение оборотного капитала | (3) | 62 | 68 | 74 | 81 | |

| FCFF | 801 | 1 222 | 1 279 | 1 381 | 1 492 | |

| Ставка дисконтирования | 21,4% | 19,4% | 17,4% | 15,9% | 14,4% | |

| Фактор дисконтирования | 0,91 | 0,77 | 0,67 | 0,60 | 0,55 | |

| Темп роста | 4% | |||||

| Дисконтированный FCFF | 726 | 936 | 856 | 823 | 813 |

Источник: данные компании, расчеты ФГ «Финам»

| млн руб., если не указано иное | |

| Приведенная стоимость FCF | 4155 |

| Терминальная стоимость | 14 871 |

| Приведенная терминальная стоимость | 8106 |

| Стоимость бизнеса | 12 261 |

| Чистый долг (31.03.2026) | 3963 |

| Целевая капитализация (pre-money) | 8298 |

| Количество акций до IPO, млн шт. | 80 |

| Целевая цена, руб. | 103,7 |

Источник: данные компании, расчеты ФГ «Финам»

Для определения итоговой цены мы присвоили вес 30% оценке по сравнительному методу и 70% оценке по DCF. Таким образом, итоговая целевая цена акций ПАО «Инкаб» равна 111,6 руб.

«Инкаб»: расчет итоговой целевой стоимости акций

| Метод | Вес | Целевая цена, руб. |

| Сравнительный метод | 30% | 130,0 |

| DCF | 70% | 103,7 |

| Взвешенная целевая цена | 111,6 |

Источник: расчеты ФГ «Финам»

Для компании IPO - это возможность привлечь деньги для бизнеса. Для вас — возможность инвестировать в перспективный бизнес через «Финам».

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 09.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии