Инфляционный тренд способствует приостановке процесса снижения ключевой ставки ЦБ РФ

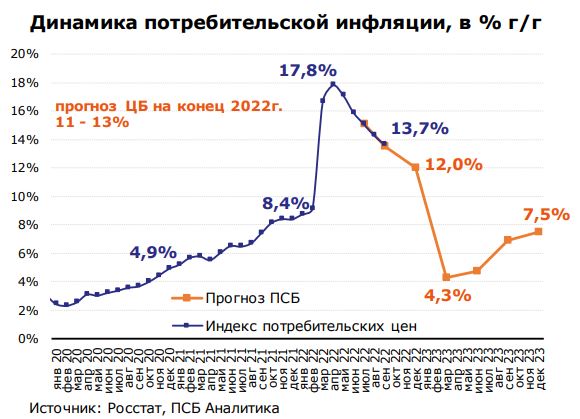

В сентябре дефляция завершилась. По итогам месяца индекс потребительских цен вырос на 0,05% м/м после 3-х месяцев подряд выраженного снижения цен. В годовом выражении инфляция продолжила снижаться (13,7% г/г, против 14,3% г/г в августе) за счет высокой статистической базы 2021 года.

Инфляционный тренд остается в рамках прогноза ЦБ (11-13% на конец года), что с учетом возросшей финансовой и геополитической неопределенности, а также роста среднесрочных проинфляционных рисков способствует, как минимум, приостановке процесса снижения ключевой ставки. Сценарий повышения ключевой ставки пока считаем маловероятным с учетом официальных прогнозов 2-хлетнего снижения реального ВВП России.

На рост среднесрочных проинфляционных рисков косвенно указывает расширяющийся спрэд между базовой инфляцией (без учета волатильных и регулируемых компонентов) и индексом потребительских цен. В сентябре снова было зафиксировано его увеличение. Таким образом, растет вероятность усиления инфляции после завершения эффекта высокой статистической базы, со 2 кв. 2023 года.

22 октября прогнозируем сохранение ключевой ставки на уровне 7,5%.

Наиболее значимым фактором инфляции в сентябре стал неожиданно сильный рост цен на услуги населению на фоне пересмотра тарифов и активизации спроса на зарубежные туры. Так, из-за повышения тарифов ОСАГО более чем на 10% за месяц подорожали страховые услуги. Кроме того, существенно выросла стоимость образовательных услуг (почти +4,5% за месяц), услуг связи (+2%) и выездных туров (+0,9%).

В результате, вместо сезонного снижения ценовой динамики в секторе услуг было зафиксировано ускорение инфляции (+0,5% м/м, против +0,05% м/м в августе). Уровень годовой инфляции на услуги вырос до 11% г/г, с 10,5% г/г в августе. В октябре-ноябре мы все же ждем сезонного торможения роста цен на услуги населению. При этом в декабре из-за переноса индексации тарифов ЖКХ с 01.07.2023 на 01.12.2022 рост цен на услуги снова ускорится, и к концу года инфляция в секторе составит чуть более 11% г/г.

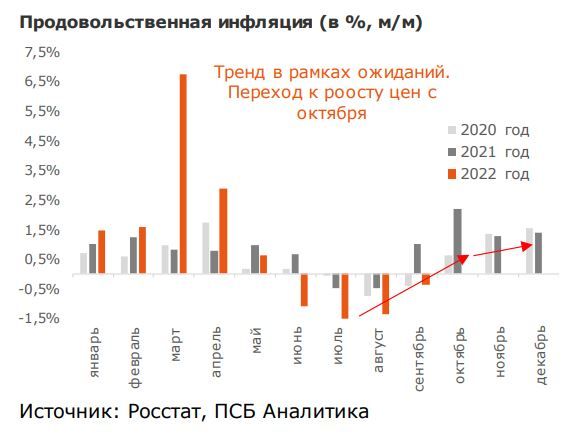

Сезонная дефляция на продукты питания в сентябре подошла к концу. Инфляционный тренд в данном сегменте развивается в соответствии с прогнозом. За сентябрь темпы снижения цен заметно замедлились (-0,4% м/м, против -1,4% м/м в августе). При этом, по недельному мониторингу инфляции уже в конце сентября фиксировался умеренный рост цен на продукты питания.

В годовом выражении продовольственная инфляция в сентябре снизилась до 14,2% г/г, с 15,8% г/г в августе (быстрое снижение уровня связано с эффектом высокой статистической базы прошлого года). До конца года мы ждем постепенного повышения темпов роста цен на продукты питания. Однако за счет хорошего урожая текущего года и высокой статистической базы прошлого года на конец 2022 года прогнозируем продовольственную инфляцию заметно ниже текущих уровней - около 11% г/г.

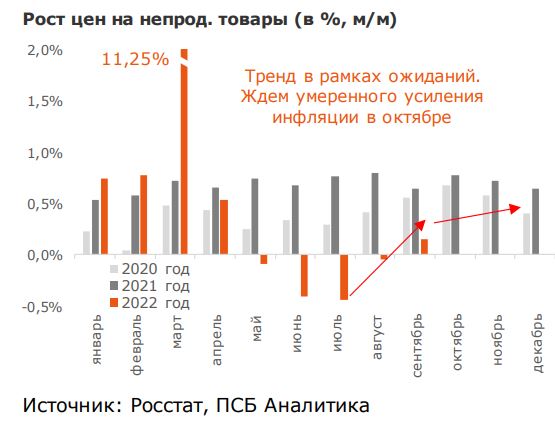

В группе непродовольственных товаров в сентябре была зафиксирована умеренная инфляция (0,15% м/м, после -0,05% м/м в августе), что полностью соответствовало прогнозу. В годовом выражении инфляция опустилась до 15% г/г, после 15,6% г/г в августе. Снова снизились цены на стройматериалы и бытовую электронику. Возобновился рост цен на лекарства и бензин.

Продолжали дорожать товары легкой промышленности, табачные изделия и т.д. Из-за сохранения крепости курса рубля краткосрочные перспективы ценовой динамики в сегменте непродовольственных товаров скорректированы в сторону более умеренного роста цен. Тем не менее, до конца года мы ожидаем небольшого ускорения месячного роста цен в сегменте. За счет высокой базы 2021 года уровень годовой инфляции продолжит умеренно снижаться, на конец года прогнозируется в диапазоне 14-14,5% г/г.

За счет разнонаправленного действия новых факторов (частичная мобилизация, сдвиг сроков повышения тарифов ЖКХ, отказ от оперативного введения «бюджетного правила» и т.д.) наш прогноз инфляции на конец 2022 года остается без изменений (12% г/г).

К концу 1 квартала 2023 года инфляция за счет высокой статистической базы снизится до 4-5% г/г, после чего мы ждем формирования новой волны ее роста. Интенсивность этой волны будет зависеть от курсового тренда, успешности сельскохозяйственного сезона и активности бюджетного стимулирования экономики. Основываясь на умеренно-консервативном подходе, на конец 2023 года прогнозируем инфляцию на уровне 7,5% г/г.

Такие перспективы могут ограничить склонность ЦБ к денежно-кредитному стимулированию в среднесрочной перспективе. Однако при уменьшении проинфляционных рисков пространство для снижения ключевой ставки может расшириться и Банк России допустит дополнительное, умеренное снижение ключевой ставки.