Инфляция продолжает играть на стороне ритейла

Обзор текущей рыночной ситуации. Российский рынок продолжает дрейфовать без существенных триггеров. В основном крупные движения наблюдаются в акциях третьего эшелона, где существует пониженная ликвидность. Так, вчера очередное движение без новостей прошло в акциях Нижнекамскнефтехима. Обыкновенные акции внутри дня росли на 30%+, привилегированные на 10%, к концу сессии цена немного скорректировалась.

Новостей относительно бизнеса не было, поэтому из вариантов – инсайд, технический вынос, разгон через СМИ. Был ли этот инсайд мы сможем узнать только через время, поэтому пока больше склоняюсь к версии технического выноса. Обыкновенные акции пробили круглую психологическую отметку 100, что могло привести к сделкам, основанным только на этом факте. Похожая картина наблюдалась в акциях БСП месяц назад, когда на пробитии 100 котировки подскакивали на 8%, затем скорректировались обратно к круглому уровню.

Инфляция продолжает играть на стороне ритейла. Цены продуктовых сетей частично растут за счет текущей инфляции, что в свою очередь ведет к росту доходов г/г. По отчету Х5 Retail Group за 2022 год доходы выросли на 18,3%. Однако в 4кв рост относительно 3кв замедлялся. По инфляции видим аналогичную тенденцию на замедление, по крайней мере по официальным данным.

На 16 января ИПЦ вырос г/г на 11,57%. При этом рост цен в сегменте непродовольственных товаров был выше (12,2%). Основными сдержавшими рост инфляции факторами является снижение цен по ряду плодоовощной продукции, в том числе за счет высокой базы прошлого года. А вот цены на автомобиле растут в 2 раза быстрее среднего роста ИПЦ. По официальным данным отечественные автомобили подорожали на 26% г/г, а иностранные на 36% г/г.

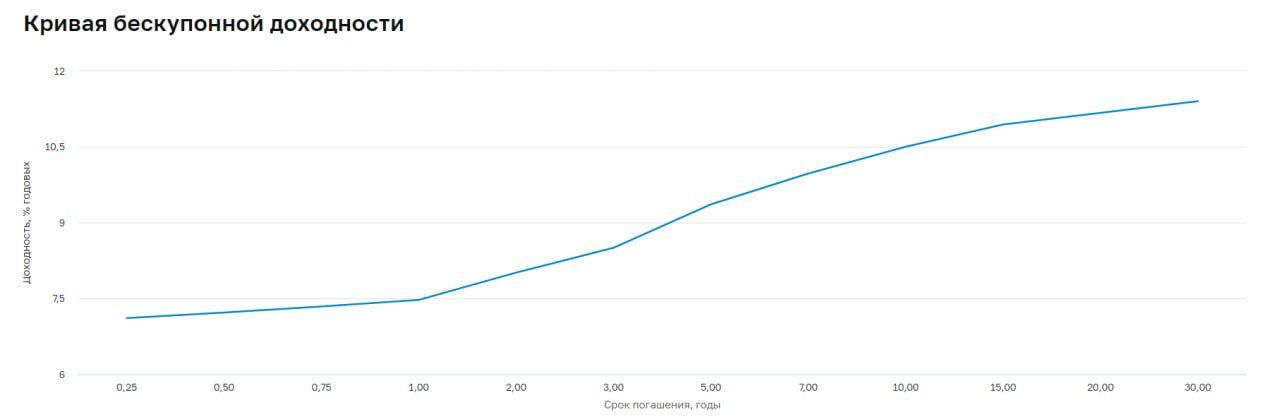

Кривая доходности государственных облигаций на данный момент имеет нормальный вид. Доходность коротких выпусков близка к ставке ЦБ РФ, а длинных приближается к официальной инфляции. Резкий перепад доходности находится на уровне однолетних облигаций. Это может свидетельствовать о том, что несмотря на инфляцию выше ставки, рынок ожидает сохранение текущего ключа в течении всего 2023 года.

Действительно, пока наблюдаются незначительные темпы снижения инфляции, переходить к ужесточению ДКП у ЦБ РФ нет особых причин. При этом дальнейшее снижение ставки может спровоцировать новый виток роста цен. Поэтому на ближайших заседаниях риторика останется нейтральной.

Для любителей облигаций это значит, что рынок останется относительно стабильным на среднем сроке. Однако покупать короткие или средние бумаги ниже инфляции для большинства инвесторов может быть не интересно. Поэтому денежная масса продолжит направляться на фондовый рынок, товарный, рынок недвижимости и другие, пока по долговым бумагам сохраняется отрицательная реальная доходность.