Инфляция пока еще не так высока, чтобы спровоцировать значительную переоценку рынка акций

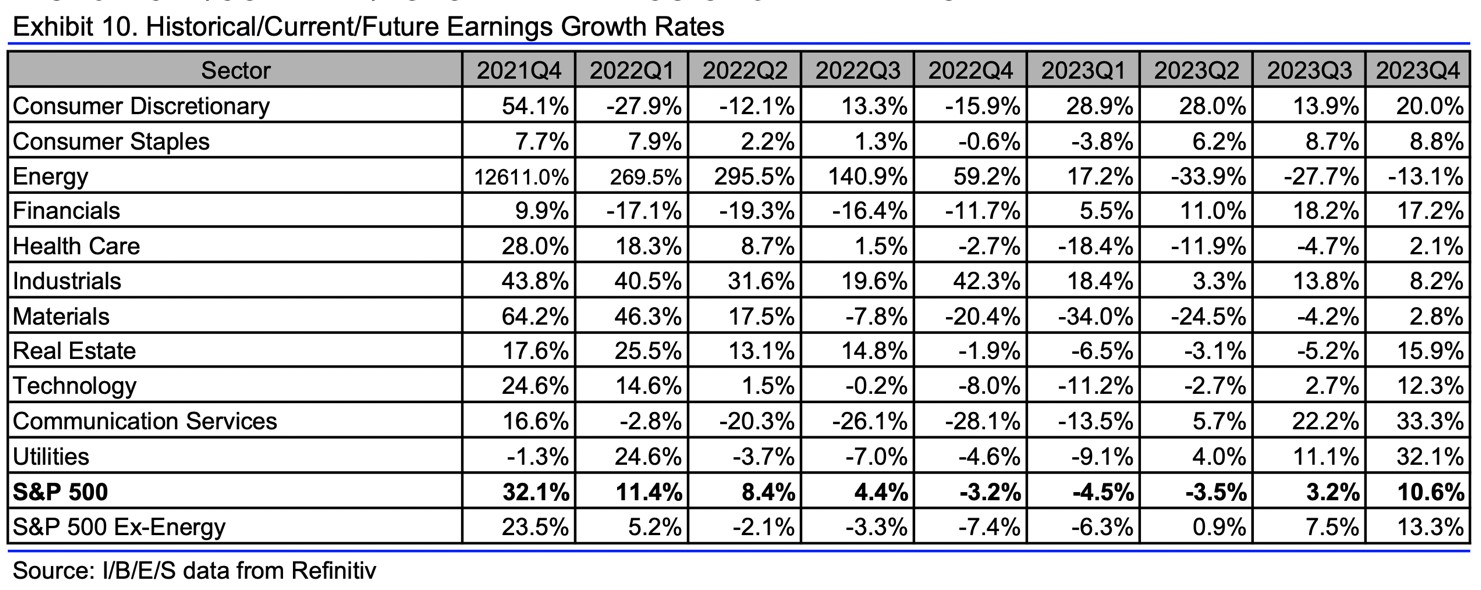

Сезон отчетностей за 4К2022 практически закончен, и, по данным Reuters, прибыль компаний S&P 500 сократилась в 4К на 3,2% и на 7,4% без участия нефтегазового сектора, который переживал бум на фоне энергокризиса. Многие сектора, 9 из 11, были в минусе (только нефтегаз и промышленность смогли зафиксировать рост прибыли).

На результаты в основном влияет инфляция, и видно, что не все компании могут перенести рост издержек на потребителей, а также ослабление спроса. Цифры по ВВП в США и Европе не такие плохие на первый взгляд, но нужно понимать, что реальная инфляция выше официальной и по факту динамика ВВП была бы хуже. Потребительское поведение лучше отражает состояние экономики, и многие потребители уходят в режим экономии, смещая траты в сторону повседневных товаров и откладывая выборочные покупки. Кроме того, все больше компаний, в том числе ИТ и банки объявляют о сокращениях персонала.

Цифра (-3,2%) была бы еще ниже, если бы не «байбэки», которые улучшают прибыль на акцию (EPS) за счет сокращения количества акций: чистая прибыль индекса сократилась на 6,2%. Пока «байбэки» оказывали локальную поддержку, и до тех пор, пока ситуация в экономике будет более-менее стабильная, рынок акций будет получать ликвидность от эмитентов, хотя и меньше. В начале прошлого года наблюдалась сильная динамика, но уже во 2К2022 объем выкупа сократился на 22% (к/к), а в 3К2022 – еще на 4% (к/к). Данные за 4К пока не опубликованы, но, по прогнозам S&P Dow Jones Indices, обратный выкуп акций составит $220 млрд в сравнении с $211 млрд в 3К2022, $220 млрд во 2К2022 и $281 млрд в 1К2022. Если ситуация в экономике станет сложной, то и этот фактор поддержки уйдет – в кризисные времена компании предпочитают деньги не тратить. Во II-III кварталах «ковидного» 2020 года, в частности, программы выкупа были свернуты примерно наполовину.

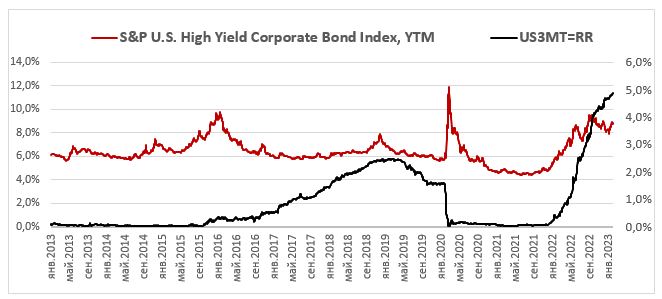

Рынку акций во многом помогает явление TINA (there is no alternative, нет альтернативы) и миграция капитала с долгового рынка. Если посмотреть на ситуацию на рынке облигаций США, то очевиден уход инвесторов, как из гособлигаций, в частности защитных 3-месячных казначейских векселей США, так и из «мусорных» на фоне недоверия к рынку госдолга развитых стран. В случае дефолта США и европейских стран рынок акций тоже в моменте просядет, но потом восстановится за счет высокой инфляции, которая будет перетекать в выручку компаний. В долгосрочном плане альтернативы акциям в плане защиты от инфляции и глубины рынка нет.

Источник: Reuters

Этим можно отчасти объяснить то, что с начала года лучше S&P 500 выглядели рисковые сектора – выборочное потребление, технологии, коммуникации, даже несмотря на повышение ставок на долговом рынке. Инвесторы выбирают или оставляют в портфелях акции с долгосрочной историей роста и обладающие ценовой властью. Многие из этих компаний связаны с зеленой повесткой, которая все еще активно продвигается в мире, а значит могут показать операционный рост.

Но сейчас инфляция пока еще не так высока, чтобы спровоцировать значительную переоценку рынка акций, и в среднесрочном периоде я придерживаюсь сценария «медвежьего рынка» с временными отскоками. Правило «Не торгуй против ФРС» остается в силе (пик по ставки еще не пройден), и уверенного спроса на акции в условиях падения прибыли и экономики на грани рецессии не будет.

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками