Инфляция не спасет "Мечел"

Не часто мы рассматриваем проблемные компании, но иногда приходится. На это есть две причины – убедиться, что там по-прежнему всё плохо и уберечь начинающих инвесторов, или увидеть позитивные изменения и задуматься об инвестиционной идее. Что же из этого мы увидим в отчетности Мечела за первое полугодие?

Группа Мечел — горнодобывающая, металлургическая, электрогенерирующая и транспортная компания, которая известна своим ужасным финансовым состоянием и балансированием на грани банкротства уже много лет. В финансовой отчетности за январь - июнь 2023 года сразу бросается в глаза падение показателей. Так, выручка сократилась на 22% до 194 млрд рублей, а чистый убыток составил 3,4 млрд рублей против прибыли в 72 млрд годом ранее. Что же случилось?

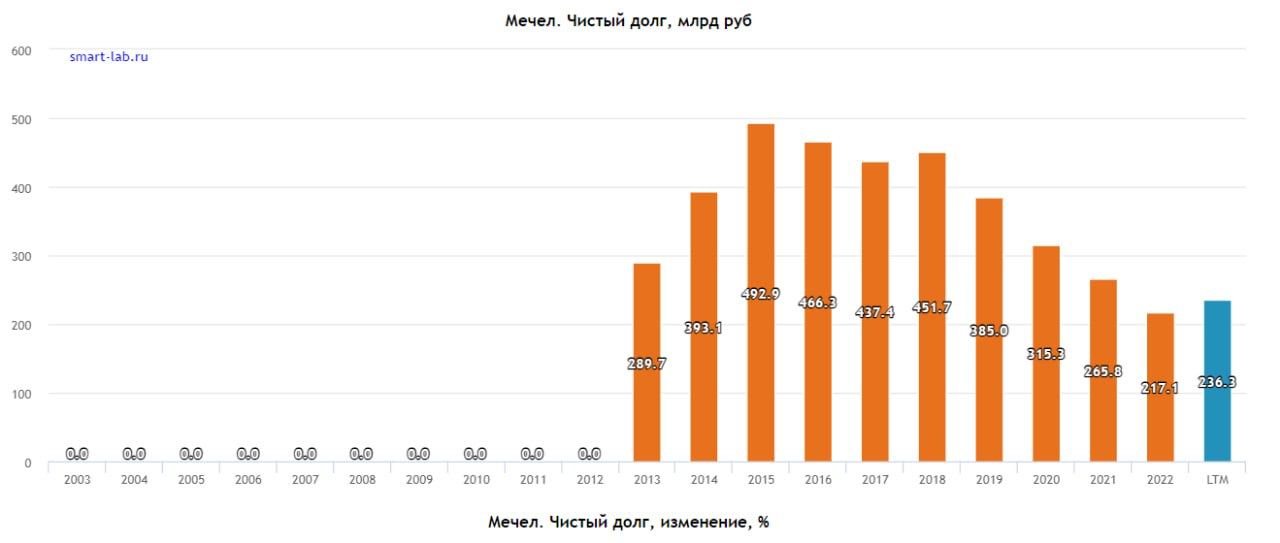

Металлургический сегмент оказался самым убыточным - убыток в нем составил 11 млрд рублей, даже девальвация рубля не помогла эмитенту. Также вся прибыль исчезла, как ни странно, из-за валютных переоценок. Дело в том, что половина долга у Мечела валютная и с ростом курса растет долг в рублевом выражении. Из-за этого компания в отчетности показывает убыток от переоценки. В отчетном периоде убыток от переоценки составил 24 млрд рублей, против прибыли в 34 млрд годом ранее.

Компания с таким долгом – это НЕ бенефициар текущей конъюнктуры. Если бы у Мечела был рублевый долг, можно было бы надеяться, что инфляция и рост курса будут на стороне бизнеса, но с валютным долгом все с точностью наоборот! Да, недавно выходила новость о реструктуризации части займов перед Газпромбанком, что позитивно, однако это далеко не весь долг.

При этом, не сказать, что компания торгуется дешево. Капитализация бизнеса составляет 117 млрд. Если скорректировать прибыль, то можно было бы рассчитывать на 25-40 млрд рублей в год при благоприятных условиях. Аналогичные оценки имеют многие другие бумаги с лучшим качеством.

К сожалению, идея Мечела остается в разряде – держаться подальше, разумными и качественными инвестициями тут и не пахнет. Однако элемент казино никто не исключает, поскольку технически бумага находится в растущем тренде, но долго ли это будет продолжаться?

Не является инвестиционной рекомендацией