Инфляция и ВВП в России резко тормозят

Рубль стабилен на низком спросе на валюту

Валютный курс за неделю остался практически неизменным, участники торгов безуспешно ждали новых вводных по геополитике. Усложнение импорта, которое обещают функционеры из ЕС в прошлом приводило к укреплению рубля, но в этом году данные Банка России показывают, что спрос на валюту и так подавлен: компании срезают инвестпроекты, автодилеры не могут продать уже ввезенные автомобили, а непродуктовый ритейл испытывает проблемы с реализацией, лишь выездной туризм пользуется повышенным спросом. Таким образом, ограничение импорта вряд ли может еще больше уменьшить спрос на валюту. Развитие санкционного давления ограничивает вывоз капитала, все меньше остается непогашенного внешнего долга, даже ужесточение миграционной политики идет на пользу рублю. С другой стороны, падение цен на российские экспортные товары способно привести к ослаблению рубля летом-осенью этого года, но оно будет более умеренным ввиду озвученного выше и сохранения параметров бюджетного правила. Пока нет оснований ждать трехзначного курса доллара.

Доллар DXY не смог закрепиться выше 101 пункта на снижении кредитного рейтинга США

Доллар США не смог вернуться выше 101 по DXY на новости о снижении кредитного рейтинга третьим агентством. Теперь США имеет рейтинг АА от всех трех агентств. Доллар окончательно перестал быть эталоном надежности, впервые должны появиться отрицательные значения долларовых кредитных спредов для стран – это серьезный сдвиг парадигмы в инвестиционном анализе, который может иметь долгосрочные последствия, в том числе в виде ослабления доллара к остальным валютам и повышения процентных ставок в соответствии с риском. Все это крайне негативно на фоне планов по поднятию планки госдолга США и необходимости крупных займов без поддержки от ФРС.

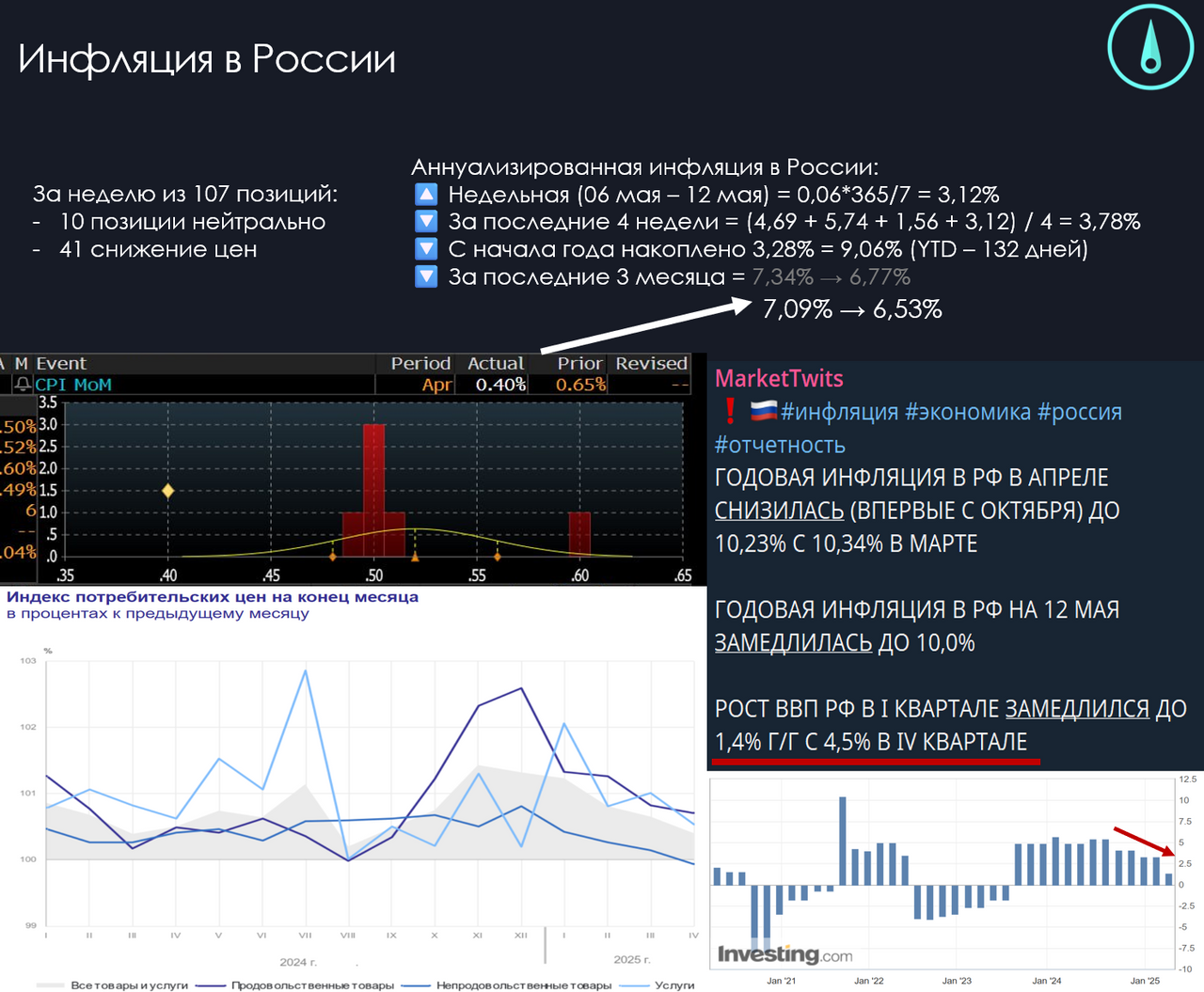

В России инфляция и ВВП резко тормозят

В пятницу Росстат опубликовал данные по инфляции за апрель, которые оказались ниже консенсуса. С учетом 0,4% м/м темп рост цен за скользящие 3 месяца упал до 6,5%, такие значения ожидались Банком России лишь к концу года. Кроме того, резко упал темп роста ВВП до 1,4% за 1 квартал. Резкое снижение инфляции и ВВП требует реакции со стороны регулятора - вероятность снижения ключевой ставки до 19% в июне растет, иначе мягкая посадка может превратиться в полноценный кризис.

Растущий тренд в индексе МОЕХ устоял, но акции остаются зажатыми в боковом канале

Ожидания по геополитике также отразились на котировках ОФЗ и акций, которые закрылись примерно на уровнях недельной давности. Колебания рынка зажаты между 50-ти и 200-дневными скользящими средними. Геополитика формирует ценовые колебания, предсказывать которые не имеет большого смысла, поэтому участники как долгового, так и долевого рынков продолжают удерживать позиции в ожидании развязки, что подтвердилось данными обзора рисков финансовых рынков от Банка России.

Макроэкономические данные продолжают развиваться в пользу ускоренного перехода к снижению ключевой ставки, но пока рынки этого не закладывают. Рано или поздно геополитика уйдет на второй план и котировки будут переставлены выше. Все готово к росту, но нет триггера. Сейчас сложилась уникальная ситуация, при которой имеет смысл находиться в рисковых активах, ожидая роста на скором снижении ставки и, одновременно, ставка на уход от риска (фонды ликвидности, короткий долг) дает отличные возможности заработать.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.

Комментарии