Индексы на рекордах, в лидерах акции "старой экономики"

Аналитическое управление ФГ "ФИНАМ" подготовило инвестиционную стратегию на 4 квартал 2021 года. В исследовании отмечается, что фондовый рынок сохраняет прочный фундамент в виде стимулирующей монетарной политики, а также роста корпоративных прибылей и дивидендов, несмотря на приостановку ралли в сентябре. При этом волатильности на биржах может способствовать ужесточение денежно-кредитной политики и очередная волна коронавируса.

Продолжение. Часть 1.

В III квартале 2021 года ключевые индексы поставили новые рекорды, вопреки растущему скептицизму по поводу инфляции, ожиданий сворачивания QE Федрезервом, а также локальными ограничениями из-за COVID-19. Развитые рынки (DM) опережают по доходности развивающиеся (EM) из-за большей доступности вакцин и мобильности экономик. С начала года бэнчмарк DM MSCI World (тикер MXWO) вырос на 13% с начала года, в то время как MSCI EM (тикер MWEF) снизился на 2,3%. По прогнозам Bloomberg DM покажут по итогам года более сильный рост корпоративных прибылей (+88% г/г в DM против +63% г/г в EM).

Лидеры роста по долларовой доходности в этом году среди отслеживаемых нами индексов - S&P 500 (+16%) и Индекс МосБиржи (+24%). Европейский Stoxx 600 с начала года укрепился на 9%.

{kind=link}

Источник: Bloomberg

Рынок США поставил новые рекорды, несмотря на ускорение инфляции и обострение спекуляций по поводу сворачивания QE и повышению ставки в будущем. Выход из стимулирующей политики ФРС - это доминирующая тема на рынке, но по факту она вызывает лишь временную волатильность, хотя разворот спровоцировать не может, так как долгосрочные факторы для акций остаются поддерживающими - новый экономический цикл, повышение прибылей и выплат акционерам.

Российский рынок пользуется преимуществом благодаря высоко цикличному составу (свыше 80% капитализации индекса), непревзойденной дивидендной доходности и притоку розничных инвесторов. Правда, ралли может остановиться осенью из-за новых санкций.

Аутсайдером стал китайский рынок (CSI 300 -6,4% ($), Hang Seng -9,8% ($) из-за усиления регулирования различных секторов и активов во имя "всеобщего процветания".

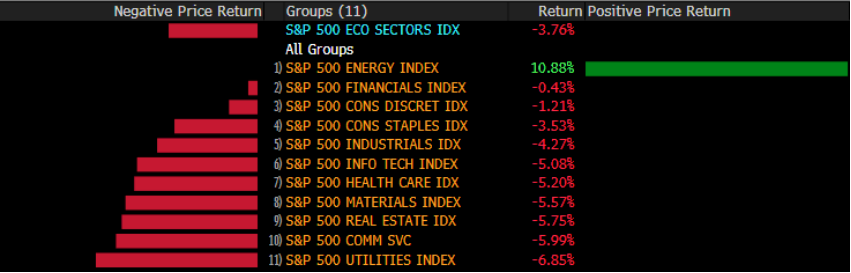

В сентябре преобладали коррекционные настроения на рынках США, России, Европы, хотя масштабы просадки были не велики - 3-5%. Мы не наблюдаем паники, но переоценка в США идет по всем секторам, кроме нефтегаза. В большей степени коррекция коснулась utilities, недвижимости, телекомов и связи.

Источник: Bloomberg

В отраслевом разрезе в лидерах этого года компании "старой экономики": нефтегаз, финансы, недвижимость. Сектор энергетических компаний, в частности, вырос с начала года на 40% и практически восстановился до доковидных позиций. Это иронично, поскольку инвесторы вкладываются в сектор, невзирая на неэкологичность бизнеса и повсеместные жалобы на энергокризис.

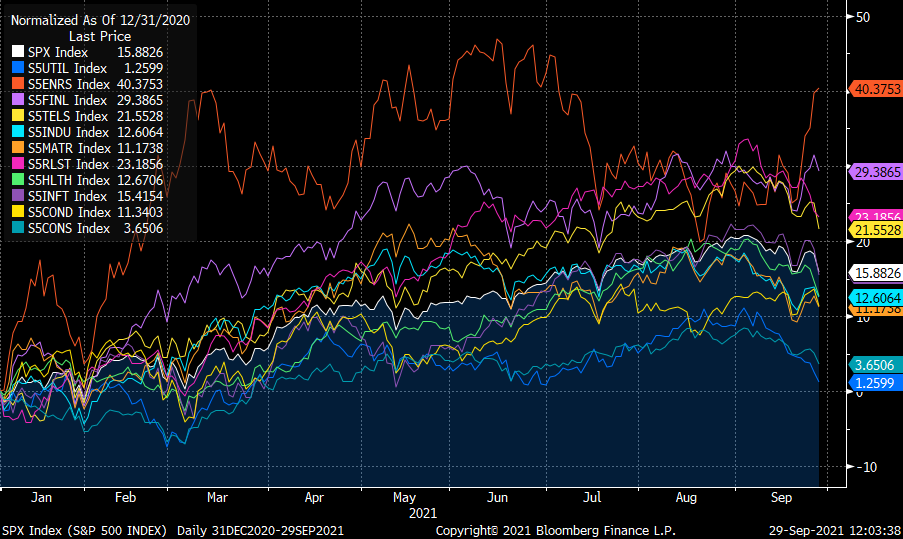

Ниже приводим ребазированную динамику индекса S&P 500 и его секторов с начала года и середины февраля 2020 года (точки отсчета кризиса на рынке):

Источник: Bloomberg

Прогнозы по прибыли энергетического сектора непрестанно улучшаются из-за роста ценю. По данным Bloomberg, прибыль энергетических компаний по итогам года составит $25 на акцию (EPS) в сравнении с убытком $1,8 в прошлом году, превысив EPS доковидного 2019 года $20,9. В следующем году EPS уже может достичь $31,17. За счет сильного роста прибыли и невысоких капитальных вложений эмитенты находятся в топе S&P 500 по дивидендной доходности, некоторые из них могут обеспечить инвесторам очень конкурентный дивидендный процент в следующие 12 месяцев, в том числе Exxon Mobil (+5,9%), Valero Energy (+5,7%), Chevron (+5,4%), Phillips 66 (+5,2%).

Другие бенефициары цикличного восстановления - финансовые компании. Проблемы с качеством активов уходят в прошлое, и после успешного прохождения стресс-тестов в июне Федрезерв еще больше ослабил ограничения на выкуп акций и дивиденды, и будучи традиционно дивидендной историей банки наращивают выплаты.

Отстают традиционные защитные сектора - utilities и нецикличные потребтовары. Utilities стоят на пороге масштабного инвестиционного цикла, связанного с энергопереходом. Прогнозы по денежному потоку многих компаний минусовые из-за потребности в капитальных вложениях, из-за чего у них нет возможности предложить инвесторам заметное увеличение дивидендов и программу обратного выкупа акций, как это делают другие. Кроме того, инфляция негативна для сектора, особенно для компаний со значительной долей тарифной выручки. Рост цен на газ также негативно скажется на рентабельности генерирующих компаний с уклоном мощностей в традиционную выработку. Энергокризис и дефицит газа затронет и химические предприятия, в особенности производство удобрений.

Нецикличное потребление, в свою очередь, страдает от инфляции и по-прежнему ослабленного рынка труда. В условиях повышенной инфляции компании с недифференцированными продуктами/услугами больше подвержены снижению рентабельности, так как могут конкурировать за покупателей в основном на базисе цены и им приходится поддерживать высокие промо. Компаниям с дифференцированными продуктами, сильным брэндом и лояльными клиентами - как, например, Coca-Cola - будет легче переложить рост издержек на покупателей.

C учетом коррекционных настроений инвесторам имеет смысл больше фокусироваться на риск-менеджменте. Прошли те времена, когда можно было делать покупки по широкому спектру отраслей и акций с ожиданиями того, что "прилив поднимет все лодки". После ралли будет сложно повторить доходность от текущих уровней. Имеет смысл увеличить долю дивидендных бумаг, которые могут дать портфелю доходность. Кроме того, с дивидендными акциями инвесторы неохотно расстаются, и они падают меньше и выкупаются быстрее, и таким образом можно снизить волатильность портфеля.

Американские акции стоят того?

Несмотря на приостановку ралли в сентябре, рынок сохраняет прочный фундамент в более долгосрочном периоде в виде стимулирующей бюджетной и монетарной политики, роста корпоративных прибылей, дивидендов и байбэков.

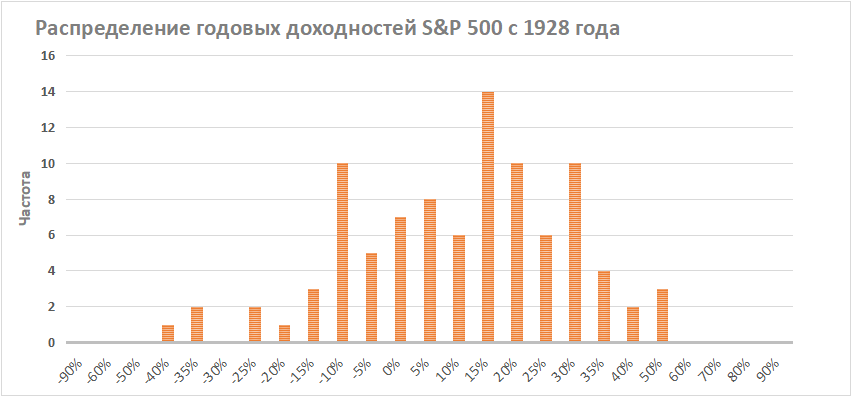

Если посмотреть распределение годовых доходностей SPX c 1928 года, то достигнутый с начала года рост на 16% укладывается в рамки "нормального". На самом деле статистически это самая частая величина:

Источник: Bloomberg, ФГ "ФИНАМ"

Прогнозы по совокупной прибыли S&P 500 продолжают пересматриваться в большую сторону. За последние три месяца только в utilities прогноз по EPS 2021 был понижен на 0,84%, по остальным повышен на 3-16%. Больше всего - в нефтегазе и недвижимости.

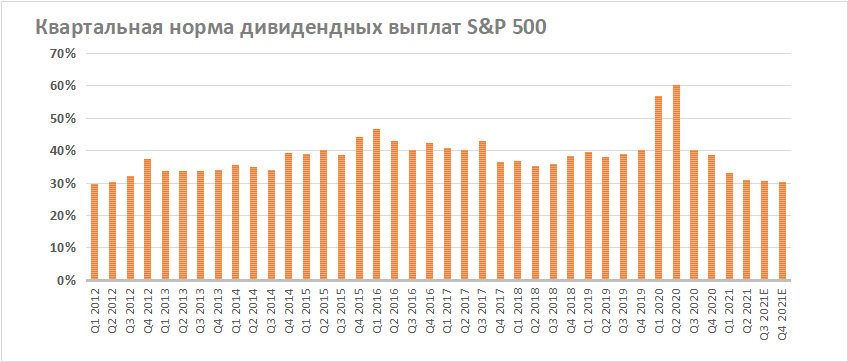

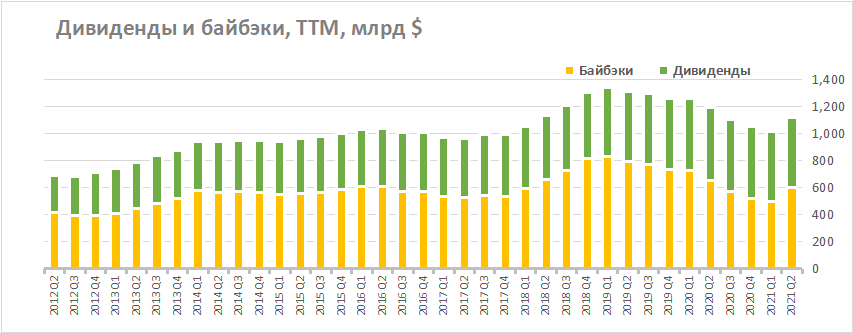

Что касается политики возврата капитала, то очевидно, что компании становятся щедрее с ростом прибыли, но динамика прибыли значительно опережает дивиденды, и квартальная норма выплат опустилась до низкого значения.

Источник: Bloomberg, расчеты ФГ "ФИНАМ"

Суммарный объем выплаченного акционерам капитала за последние четыре квартала (ТТМ) все еще ниже докризисного уровня при том, что EPS S&P 500 (TTM) вышла на рекордный уровень (по итогам года ожидается повышение на 62% (г/г)). Хотя мы отмечаем сильную позитивную поквартальную динамику выплат.

Источник: Bloomberg, расчеты ФГ "ФИНАМ"

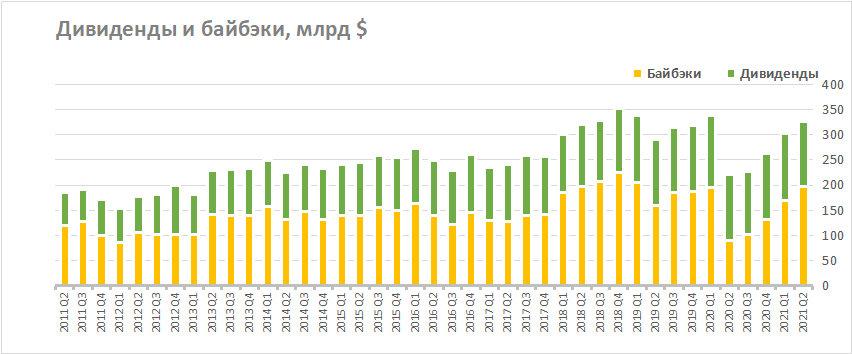

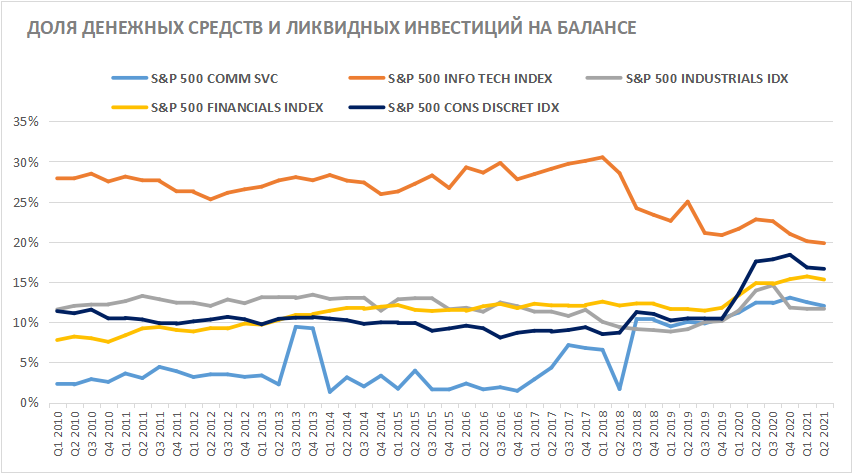

По данным Bloomberg, крупнейшими плательщиками в прошлом квартале стали технологические компании: Apple, Alphabet (Google), Facebook, Oracle, Microsoft. Это неудивительно, учитывая, что крупный хайтек стал одним из бенефициаров локдауна и аккумулировал значительную подушку ликвидности на балансах, на самом деле одну из самых больших. Мы также хотим отметить финансовый сектор и цикличное потребление в плане ликвидности:

Источник: Bloomberg, расчеты ФГ "ФИНАМ"

Переоткрытие все большего числа отраслей и рост прибыли должно придать уверенности компаниям, и можно рассчитывать на увеличение выплат, а это всегда весомый драйвер для акций. Новый раунд решений по дивидендам и байбэкам может произойти в предстоящем сезоне отчетностей за III квартал 2021 год, который начинается в первой неделе октября. По данным Reuters, ожидается рост прибыли компаний S&P 500 на 30% в годовом выражении с наибольшим приростом в энергетическом, технологическом секторах и промышленности.

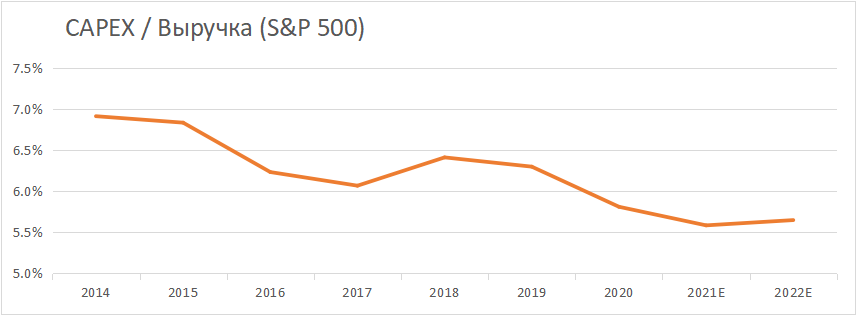

Кроме того, в условиях деглобализации и локальных ограничений компании стали осторожней подходить к инвестиционным программам, и тенденция к снижению инвестиционной нагрузки продолжается, что позитивно влияет на денежный поток и выплаты акционерам.

Источник: Bloomberg, расчеты ФГ "ФИНАМ"

Российские акции обогнали американский индекс по долларовой доходности в 2021 году

Индекс МосБиржи опередил ключевые бэнчмарки в этом году по долларовой доходности и вышел на новые рекорды, прибавив с начала года примерно по 24% в рублях и долларах. Высота Индекса МосБиржи обуславливается сильным ростом цен на нефть и газ, прогнозами циклического роста прибыли и глобальным ростом спроса на рисковые активы, а также притоком розничных инвесторов. Лучше рынка смотрятся сектор недвижимости (+83% с начала года), банки (+51%), химия (+47%), аутсайдерами стали электроэнергетические компании (-9%) и телекомы (-3%).

Источник: Bloomberg

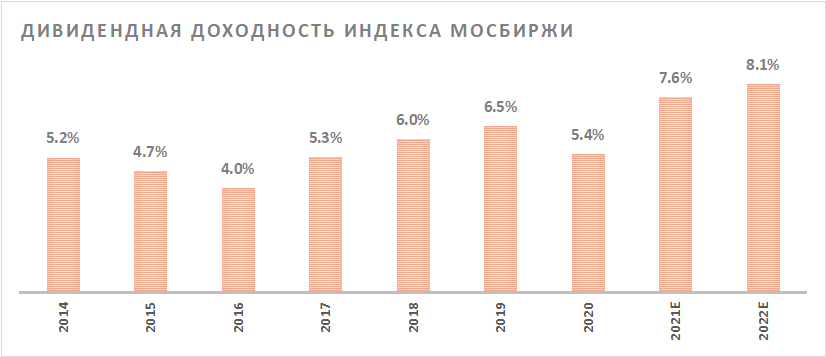

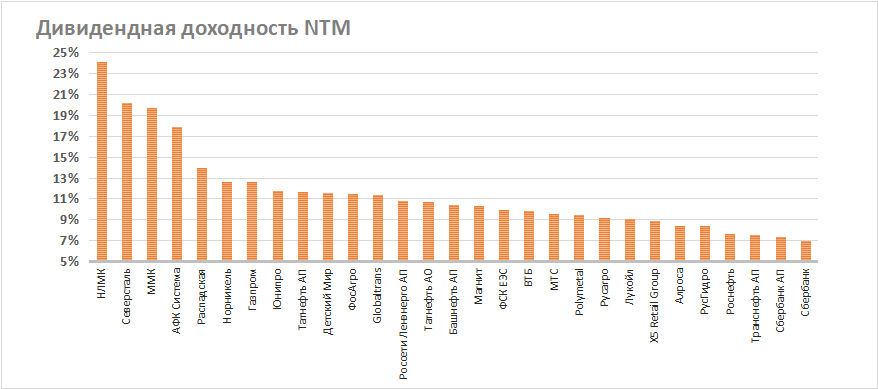

По данным Bloomberg, в 2021 году прибыль компаний Индекса МосБиржи взлетит в 2,5 раза в годовом выражении и превысит докризисные уровни 2019 года на 35%. Рост прибыли, непревзойденная дивидендная доходность и низкая оценка по мультипликаторам (всего 7 годовых прибылей 2021) создают хороший фундамент для рынка, и мы не исключаем выход на новые рекорды до конца года в базовом сценарии, если, конечно, не будут введены жесткие санкции.

Источник: ФГ "ФИНАМ", Bloomberg

Помимо дивидендного и сырьевого стимулов мы выделяем следующие драйверы роста:

- Если не будет жестких санкций, то укрепление рубля с учетом улучшения макрофона поддержит приток иностранного спекулятивного капитала в рамках стратегии кэрри-трейд.

- Реинвестирование дивидендов создаст дополнительный спрос на акции при невысоком free-float акций.

- Тренд на приток розничного капитала на рынок акций сохраняется. Даже после повышения процентных ставок депозиты и облигации не могут сравняться с доходностью на рынке акций, и рост осведомленности и финансовой грамотности населения будут поддерживать растущее проникновение розничных инвестиций в экономике.

Риски. Ключевым риском для российских акций считаем сценарий широких системных санкций против России, как например, запрет на вложения в госдолг, акции госкомпаний, отключение от системы SWIFT. Впрочем, жесткий сценарий нам кажется маловероятным, поскольку за долгие годы санкций демократы и республиканцы вводили главным образом адресные меры против отдельных функционеров и проектов/компаний.

Недавно на рассмотрение был предложен новый пакет санкций, включающих в себя запрет на инвестиции на вторичном рынке госдолга РФ. Эта мера несет в себе перспективу оттока капитала и повышения процентных ставок на облигационном рынке. Это, в свою очередь, сделает бонды более конкурентоспособными, и часть инвесторов захочет переложить капитал из акций в облигации, что создаст дополнительный навес над акциями.

Перспективные направления

Инфраструктурная тема - вечная тема как в экономике, так и на фондовом рынке. Всегда что-то строится и модернизируется, и этот пул отраслей можно рассматривать отчасти как защитный, поскольку во время кризисов и периодов неустойчивого роста правительства часто прибегают к инфраструктурным госрасходам для стимулирования экономики. В США, в частности, ожидается реализация подобной программы. Мы предлагаем инвесторам рассмотреть эту связку отраслей по всей цепочке от сырья и материалов до строительных компаний, интернет-компаний и дата-центров. План пока еще находится на стадии обсуждения, но эти масштабные инвестиции поддерживаются обеими партиями. Свыше 50% средств стимула может быть направлено на инфраструктуру: строительство и реновацию дорог, мостов, портов, зданий, а также поддержку зеленой трансформации, в том числе электрификацию транспорта и создание зарядочных станций для него.

Эти проекты создадут новый спрос на металлы, сырье, строительную и грузовую технику, технологии и персонал, и таким образом этот план станет выигрышным для широкого круга отраслей, начиная от материалов и производителей техники до рекрутинговых агентств ввиду острой нехватки персонала. Мы также отмечаем, что модернизация и строительство зданий будут проходить уже по современным стандартам, в том числе с технологиями "умных домов", и это потребует сетевой инфраструктуры, полупроводниковых технологий, а также обеспечения кибербезопасности.

На технологии всегда есть спрос и в производстве, и на фондовом рынке. Технологический сектор вырос с начала года на 15%, несмотря на рост доходностей и инфляции за этот период. Интерес поддерживается ожиданиями роста прибыли на фоне высокого спроса и байбэков. По прогнозам Bloomberg, прибыль сектора повысится на 50% по итогам 2021 года, и эмитенты уверенно прошли уже два сезона отчетностей в этом году.

Существенный вклад в динамику прибыли технологического сектора вносят гиганты отрасли - компании из группы FAANGM, - поэтому их финансовое положении в разы более важно, чем компаний с малой капитализацией. Зачастую именно хорошая отчетность лидеров отрасли задает тон и настроение всему сектору и даже всему американскому рынку.

Можно выделить следующие основные драйверы роста прибыли технологических компаний в 2021 году:

- Заниженная база прошлого года. За небольшим исключением, IT-компании испытали на себе снижение спроса на определенные технологические продукты и услуги в период пандемии COVID-19 в 2020 году, даже несмотря на переход людей на удаленную работу и активное использование сети Интернет.

- Снижение операционных затрат и повышение маржинальности. В период пандемии многие компании понесли дополнительные издержки на соблюдение антиковидных мер, обеспечение безопасности здоровья сотрудников и организацию удаленной работы. Ряд компаний даже проявили свою гражданскую позицию и социальную ответственность, пожертвовав средства на помощь больным и разработку вакцин. В этом году эти статьи затрат практически исчезли, что, вероятно, отразится на показателях маржинальности.

- Польза от COVID-19 все-таки была, так как технологии получили новый толчок к развитию, и за последний год на рынке появилось большое количество новых сервисов, решений и приложений для бизнеса, позволяющих эффективно работать в новых реалиях. Многим компаниям из традиционных отраслей пришлось покорять онлайн-среду: удаленно взаимодействовать с покупателями, осуществлять онлайн-продажи, организовывать бесконтактную доставку и так далее.

IV квартал с точки зрения финансовых результатов имеет важное значение, так как это период рождественских и новогодних распродаж. Сезонность вносит большой вклад в динамику прибыли, и этот эффект заметен и по итогам годовой отчетности. День благодарения, "Черная пятница", "Киберпонедельник", Рождество - на эти дни приходятся пики распродаж в США. И не в последнюю очередь такие распродажи проходят в технологическом секторе: активно покупаются видеоигры, всевозможные подписки на развлекательные и стриминговые сервисы, потребительская электроника.

IT-сектор чувствителен к инфляции на коротких промежутках времени, но в долгосрочном периоде корреляция теряется. Даже в 2020–2021 гг. индекс повышался вместе с инфляцией. Это объясняется постоянным выпуском новых инновационных решений, благодаря которым компании сектора имеют преимущества при прайсинге продуктов, из-за чего им легче переложить возросшие издержки. Кроме того, технологические новинки всегда предлагаются по высоким ценам.

Источник: Bloomberg

Здравоохранение остается на передовой. В первые две волны пандемии COVID-19 население цивилизованных стран старалось уменьшить до минимума и отложить плановые визиты к врачам, а обращалось в медучреждения только в экстренных случаях, однако эта тенденция идет на спад, и в последующем жители многих стран стали восполнять пропущенные посещения врачей и плановые процедуры, ранее откладывавшиеся из-за страха заразиться опасным вирусом. Многие либо уже переболели коронавирусом, либо прошли вакцинацию, и само отношение населения к происходящему стало меняться - потенциальные пациенты приходят к пониманию, что следует возобновить лечение хронических и прочих заболеваний, несмотря на сохранение тревожной эпидемиологической обстановки. Кроме того, врачи констатируют, что коронавирус практически при любой степени тяжести течения провоцирует обострения хронических заболеваний. Ученые также пришли к выводу, что сам COVID-19 ведет себя как хроническое заболевание, и весомая доля населения столкнулась с долгосрочными последствиями инфекции для сердца, нервной системы, щитовидной железы, иммунитета и многого другого. Это означает, что в ближайшие месяцы и в следующем году продолжит возрастать потребность в комплексном лечении последствий коронавируса и восстановления ослабшего иммунитета сотен миллионов людей по всей планете.

Несмотря на активную вакцинацию в глобальном масштабе, опасные мутации коронавируса продолжают тревожить врачей и уносить жизни пациентов, и в среднесрочной перспективе поиск инструментов борьбы с мутациями вируса станет одной из приоритетных целей мировой медицины. Здесь основная надежда возложена на биотехнологов и фармацевтические компании, которые продолжат наращивать вложения в исследования и разработки. Мы полагаем, что все это в совокупности создает условия для роста здравоохранения в среднесрочной перспективе и делает этот сектор одним из наиболее привлекательных с инвестиционной точки зрения.

Для диверсификации портфеля мы предлагаем включить акции золотодобытчиков. Даже если ФРС постепенно будет сокращать QE, ДКП по большому счету останется мягкой, и даже повышение ставки в 2022-2023 гг. будет незначительно и от низкого уровня, что несильно меняет большую картину. Другие крупные ЦБ (Банк Японии, ЕЦБ), вероятно, также будут придерживаться мягкой ДКП. Кроме того, нет окончательной уверенности в том, что ускорение инфляции является временным явлением. Мнения по этому вопросу разделились, но судя по ценам на золото, которые по-прежнему находятся на довольно высоких уровнях, многие инвесторы хеджируются против инфляции и прочих рисков, и эти факторы будут поддерживать цены на золото.

Ставка на "переоткрытие". Потребители чувствуют себя неплохо благодаря переокрытию экономики, росту занятости, зарплат и государственной поддержке. Помимо чеков на $1400, в марте американцы также получили некоторые налоговые льготы, которые увеличили посленалоговый доход.

Постепенное возвращение в офисы, школы и университеты создают спрос на одежду, рестораны, досуг. Наилучшим образом по-прежнему позиционированы компании, которые смогли адаптировать свой бизнес, улучшив опции доставки и каналы продаж. Во-первых, COVID-19 пока еще окончательно не побежден и остается запрос на "бесконтактность", а во-вторых, прошлый год усилил переход покупателей в онлайн.

В сегменте наиболее пострадавших отраслей мы сейчас выделяем авиалинии. Предстоящее ослабление ограничений на международные перелеты США станет одним из поворотных моментов. Авиалинии, как и акции отелей и досуга, все еще не отыграли свои позиции в отличие от индекса S&P 500 и сектора цикличного потребления.

Источник: Bloomberg

20 сентября США объявили о планах разрешить въезд вакцинированным иностранцам с ноября. До сих пор действовал запрет на въезд из многих стран, включая Великобританию, стран Шенгена, Китая, Индии, Бразилии, независимо от статуса вакцинирования. Осталось только решить, какие вакцины будут признаваться и тем самым давать путешественникам право на визу.

Крупнейшие эмитенты уже назвали это "фантастической новостью" и "историческим моментом", который позволит вернуть масштаб перевозок. Гендиректор Air France-KLM уже заявил о том, что перевозчик нарастит мощности с расчетом на рост продаж, а СЕО British Airways сказал, что клиенты могут теперь бронировать полеты с уверенностью. В отрасли накопился значительный отложенный спрос, и с учетом роста доходов населения это в перспективе улучшит пассажиропоток по международным направлениям, который значительно отставал от домашнего. На этой новости акции крупнейших мировых авиаперевозчиков заметно подскочили.

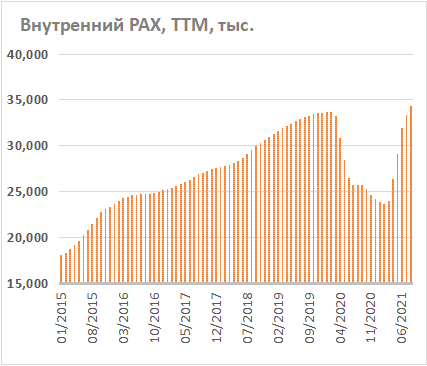

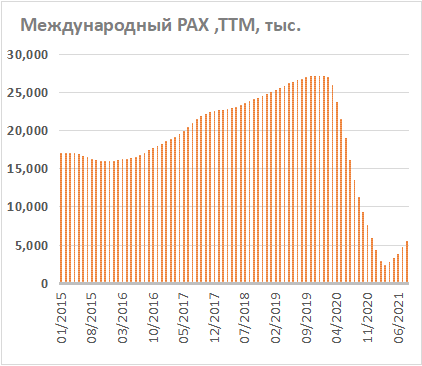

Операционные отчеты "Аэрофлота", в свою очередь, раскрывают постепенный возврат трафика. В августе пассажиропоток (PAX) по внутренним направлениям (скользящий за последние 12 месяцев) не только достиг допандемийного уровня, но и превысил его, обозначив рекорд. Международный PAX все еще остается низким, но оживает:

|

|

Источник: данные компании, расчеты ФГ "ФИНАМ"

Прогнозы Bloomberg по отрасли предполагают, что американские авиалинии вернутся к прибыли уже во II квартале 2022 года:

Источник: Bloomberg

Возвращение международного туризма также даст позитивный эффект на смежные отрасли: отели, рестораны, ретейл, казино и прочий досуг.

Что касается других потребительских компаний, то в условиях высокой инфляции и ограничений мобильности приоритет лучше отдать компаниям, которые смогли адаптировать бизнес в кризис через улучшенную доставку, разные форматы торговли (к примеру, автокафе) и сбыта. Лучше смотрятся также премиальные и дифференцированные товары с сильным брендом, чьи покупатели менее чувствительны к повышению цен, и крупной долей на рынке, которая дает преимущество на переговорах с поставщиками.

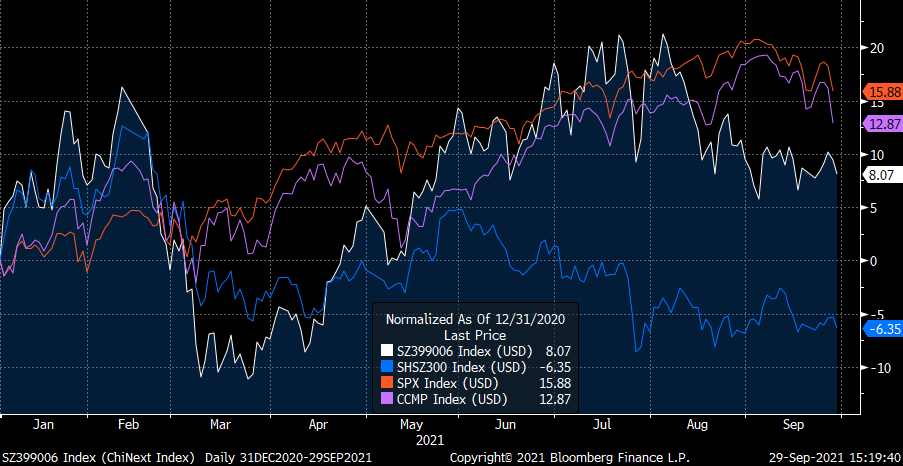

Китай остается стратегическим активом. В этом году китайские акции пока показывали отстающий перформанс. С начала года долларовая доходность CSI 300 и Hang Seng составила -6% и -10% соответственно. Основная причина - политика коммунистической партии, распространяющаяся уже на разные сферы жизни и активы. Правила игры меняются, и некоторые крупные американские фонды сокращают риски по этим акциям. Проблемы китайского застройщика Evergrande также в моменте создают неблагоприятный фон. Некоторым инвесторам приходится продавать другие позиции для поддержания маржинальных позиций. По касательной эта ситуация также затрагивает поставщиков сырья, материалов и прочей продукции для строительства и обустройства домов, в том числе иностранные сырьевые и промышленные публичные компании, связанные с Китаем, а также банки-кредиторы. Таким образом, эта тема пока создает навес над рынком, но в более длинном периоде никто не рассматривает это как повторение истории Lehman Brothers. Борьба за общее процветание может также ограничить спрос на товары люкса из-за претензий властей к показной роскоши.

Но не все китайские акции одинаковы. Если посмотреть на индекс стартапов Chinext, то он вырос на 8% в долларах с начала года, что оказалось чуть ниже выигрышей Nasdaq (+13%), но намного лучше материкового индекса CSI 300 (-6%).

Источник: данные Bloomberg

Последние экономические отчеты страны за август отразили продолжающийся рост экономики. Экспорт вырос на 25,6% в годовом выражении, импорт - на 33,1%, а профицит торгового баланса составил $58,34 млрд. Розничные продажи в годовом выражении выросли на 2,5%, промышленное производство - на 5,3%, прибыли промышленных компаний - на 10,10%. Хотя ряд данных и вышел слабее ожиданий, по году экономисты прогнозируют повышение ВВП как минимум на 8%, что должно стать лучшим результатом среди крупнейших стран.

Китай продолжает догонять США по размерам долларового ВВП, и пандемия сократила этот разрыв еще сильнее. Китайские промышленники до сих пор выигрывают от ограничений мобильности в других странах, наращивая поставки на мировой рынок. После 2030 года Китай может стать абсолютным лидером, и мы считаем, что было бы ошибкой игнорировать фондовый рынок страны. Несмотря на политику властей, приток как прямых, так и портфельных средств в Китай сохраняется. Прямые инвестиции за январь-август увеличились на 22,30% (г/г), а чистый приток в китайские ETFs, по данным Bloomberg, вырос в годовом выражении на $41 млрд и на $6 млрд в гонконгские ETFs.

Инвестиционные идеи

|

Эмитент |

Тикер |

Страна |

Рекомендация |

Валюта |

Таргет |

Потенциал |

|

"Аэрофлот" |

AFLT.MM |

Россия |

Покупать |

RUB |

116 |

66% |

|

Alibaba (ADR) |

BABA.K |

Китай |

Покупать |

USD |

250,6 |

64% |

|

"РУСАЛ" |

RUAL.MM |

Россия |

Покупать |

RUB |

100,17 |

45% |

|

Horizon Therapeutics |

HZNP.O |

США |

Покупать |

USD |

154,03 |

44% |

|

NextEra Energy |

NEE |

США |

Покупать |

USD |

109,3 |

41% |

|

ММК |

MAGN.MM |

Россия |

Покупать |

RUB |

95,41 |

38% |

|

AbbVie |

ABBV.K |

США |

Покупать |

USD |

143,26 |

33% |

|

"Татнефть"-ап |

TATN_p.MM |

Россия |

Покупать |

RUB |

636,6 |

33% |

|

Engie (ADR) |

ENGIY.PK |

Франция |

Покупать |

EUR |

18,25 |

33% |

|

"Ростелеком" |

RTKM.MM |

Россия |

Покупать |

RUB |

119,6 |

32% |

|

Engie |

ENGIE.PA |

Франция |

Покупать |

EUR |

15,1 |

30% |

|

"Детский мир" |

DSKY.MM |

Россия |

Покупать |

RUB |

166,6 |

29% |

|

"Татнефть"-ао |

TATN.MM |

Россия |

Покупать |

RUB |

670,1 |

28% |

|

Lockheed Martin |

LMT |

США |

Покупать |

USD |

450,3 |

28% |

|

Visa |

V |

США |

Покупать |

USD |

282,7 |

25% |

|

Edison International |

EIX |

США |

Покупать |

USD |

71,48 |

25% |

|

Microsoft |

MSFT.O |

США |

Покупать |

USD |

354,31 |

25% |

|

Regeneron Pharmaceuticals |

REGN.O |

США |

Покупать |

USD |

755,02 |

25% |

|

ВТБ |

VTBR.MM |

Россия |

Покупать |

RUB |

0,0601 |

19% |

|

Tencent |

0700.HK |

Китай |

Покупать |

HKD |

548,2 |

18% |

|

Check Point |

CHKP.O |

США |

Покупать |

USD |

135,8 |

17% |

|

"Сбер" ао |

SBER.MM |

Россия |

Покупать |

RUB |

379,1 |

15% |

|

"Сбер" ап |

SBER_p.MM |

Россия |

Покупать |

RUB |

341,2 |

10% |