"Индекс страха" на минимумах, но инвесторы нервничают как никогда

После окончания торгов на прошлой неделе индекс волатильности (VIX) снова упал до минимальных отметок, чтобы обеспечить закрытие индекса S&P 500 выше 2500 и доказать, что всё в мире хорошо, несмотря на землетрясения, ураганы, наводнения, угрозы применения ядерного оружия и, самое худшее из всего, планы по сокращению баланса ФРС.

И спекулянты "Индекса страха" никогда ещё не имели столько коротких позиций (не явно закрепили длинные позиции по акциям)…

Так почему же, учитывая всё это богатство и самоудовлетворенность, имеет место неопределенность относительно будущей траектории индекса VIX на относительно рекордно высоких отметках?

Как отмечает информагентство Bloomberg, возобновление ставок на колебания индекса CBOE Volatility подтолкнуло индекс CBOE VVIX к новой отметке относительно VIX. Так как коэффициент между двумя показателями достиг максимальной отметки 9 августа, в течение четырёх отдельных дней индекс VIX продвигался более чем на 20%, в том числе 44% рывок 10 августа.

В то же самое время биржевые товары, выигрывающие от спокойствия на рынке, стали свидетелями самого значительного еженедельного оттока, в то время как товары, выигрывающие от значительных колебаний акций, увидели приток свежей ликвидности.

Как сообщает Reuters, долгий период низкой волатильности для американских акций превратил ставки на продолжение рыночного спокойствия в популярное и прибыльное ремесло, но трейдеры и стратеги предупреждают, что связанные с этим риски возросли, в то время как потенциал для получения прибыли снизился.

Однако некоторые трейдеры стали более острожными касательно повышенных рисков торговли.

"Я думаю, что ложное чувство безопасности усыпило многих участников рынка, потому что короткие продажи шли так хорошо в течение долгого времени", - заявил Мэтт Томпсон, со-руководитель группы волатильности в компании Typhon Capital LLC (Чикаго).

"Мы все ещё выставляем короткие позиции по индексу волатильности, но наш указательный палец всё больше чешется".

Активы под управлением для двух ведущих спекулятивных продуктов волатильности составляют $2,8 млрд и их подверженность волатильности находится на самой высокой, когда бы то ни было отметке, согласно данным компании Barclays Capital. Но сама популярность коротких позиций повысила риск.

И, конечно, мы все знаем, кто, в конце концов, будет нести эти риски…

Поддержание позиций в этих продуктах, что в основном осуществляется розничными игроками, может иметь больший перекос в спекулятивную сторону, чем широкий рынок, где доминируют институциональные инвесторы.

"Я не думаю, что риск такой же высокий на институциональной стороне, как и на розничной стороне", - заявляет Омпракаш.

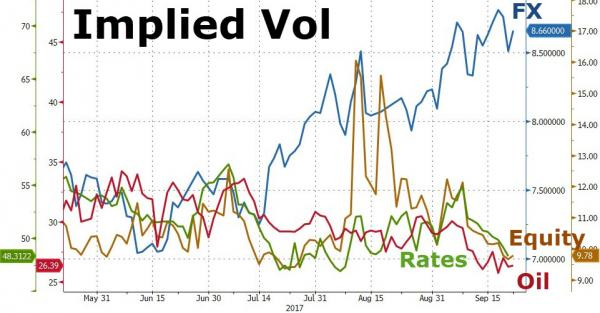

В реальности, кажется, что только трейдеры валютных опционов видят насквозь эту ерунду…

Источник: zerohedge.com