Индекс S&P может на этой неделе приблизиться вплотную к 4100 пунктам

В понедельник в США был национальный праздник, рынки не работали. На прошлой неделе опубликован ИПЦ в США, который, по нашему мнению, рынки еще не отработали.

Декабрьский ИПЦ в США равен 6,5%, показав минимальное значение с октября 2021 года.

Ряд чиновников FOMC после опубликования позитивных показателей по инфляции уже высказались о том, что склоняются к увеличению ставки на 0,25% на ближайшем заседании.

Стоит отметить, что еще до публикации декабрьской статистики президент ФРБ Сан-Франциско заявил, что «говорить о победе над инфляцией еще слишком рано», но ФРС всерьез рассматривает снижение шага повышения ставки до 0,25%.

Такую позицию поддержали президент ФРБ Филадельфии и президент ФРБ Бостона.

После подобных серьезных вербальных интервенций на фоне позитивной статистики фьючерсный рынок заложил вероятность повышения ставки на 0,25% на очередном заседании ФРС на уровне 94%, по сравнению с вероятностью до публикации статистики 77%.

На удивление фондовый рынок не отреагировал на опубликованную статистику бурным ростом, за четверг и пятницу прошлой недели индекс S&P вырос всего на 0,7%.

По нашему мнению, отыгрывание статистики по ценам будет в начале текущей торговой недели.

Отметим, что индекс S&P находится вплотную у отметки 4000, но это не значимый уровень сопротивления.

Тренд растущий, достаточно сильный, имеет высокую вероятность продлиться на текущей неделе и приблизиться вплотную к значению 4100, а это уже уровень сопротивления.

На российском фондовом рынке на прошлой неделе несколько повысилась торговая активность, однако преимущественно за счет всплеска интереса к акциям Сбербанка, пресс-релиз по результатам деятельности компании ожидается 24 января.

Текущая торговая неделя началась на позитиве, хотя важных корпоративных событий в крупных компаниях, которые могли бы послужить драйверами роста, не ожидается, Сбер задал общий тренд.

Особенно выросли эмитенты третьего эшелона.

По результатам недели картина по отдельным эмитентам выглядит следующим образом:

С точки зрения ТА ситуация выглядит так:

Локальный растущий тренд достаточно сильный. Примечательно, что предыдущий локальный максимум пробит с ходу, это может свидетельствовать о формировании нового среднесрочного растущего тренда.

Быстрое восстановление экономики Китая после ослаблений карантинных ограничений из-за COVID способствует возникновению интереса глобальных инвесторов к китайским активам.

Ослабление инфляционных процессов в мире, на что надеются трейдеры, также способствует интересу к инвестициям.

В связи с этим многие глобальные инвестдома ждут хорошей динамики китайских активов в текущем году, ожидая новых стимулирующих мер со стороны властей.

На текущей неделе интерес представляет статистика по ВВП КНР за предыдущий год, которая ожидается к опубликованию 17 января.

Тем не менее риски высокой волатильности присутствуют. Случаи заболевания COVID с летальным исходом все еще есть, а рост цен на сырьевые товары может способствовать росту инфляционных ожиданий.

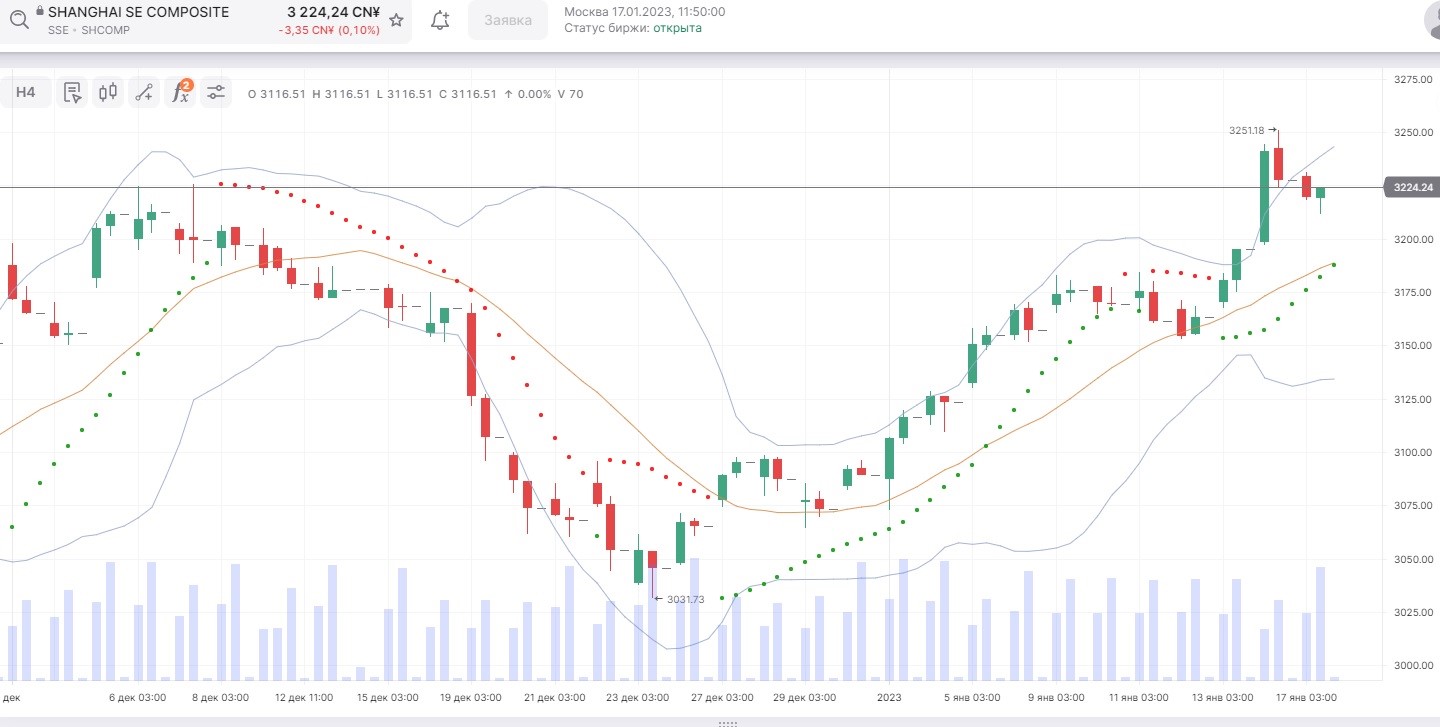

С точки зрения ТА ситуация выглядит следующим образом:

Пробой вверх уровня предыдущего локального максимума может свидетельствовать о наличии среднесрочного растущего тренда.

Также весьма вероятным мы считаем возможность коррекции, но по результатам торговой недели, скорее всего, рост индекса продолжится, его закрытие произойдет выше текущих уровней.