Индекс МосБиржи отыгрывает снижение предыдущей недели

В пятницу, 24 февраля, мировые фондовые площадки не демонстрируют единой динамики. Сохраняющаяся неопределенность касательно монетарной политики ФРС США для обуздания инфляции давит на настроения инвесторов по всему миру. В США сегодня запланирован выход данных по инфляции цен на личное потребление, одной из ключевых метрик, на которое ФРС обращает внимание при принятии решений по ДКП. На таком фоне фьючерсы на основные американские индексы торгуются в минусе, а рынки АТР завершили торги в пятницу снижением.

Тем временем, фондовая Европа демонстрирует рост, отыгрывая позитив от замедления инфляции в еврозоне до 8,6% в годовом выражении в феврале с 9,2% в январе, а также данные по улучшению потребдоверия в Великобритании и Германии.

По состоянию на 11:30 МСК индекс МосБиржи растет на 0,4% до 2 220,6 пункта, долларовый РТС снижается на 0,2% до 927,4 пункта. Европейский индекс STOXX 600 на открытии торгов подрастает на 0,4% до 464,2 пункта. Гонконгский индекс Hang Seng снизился на 1,7% до 20 011 пункта. Стоимость ближайшего фьючерса на нефть марки Brent находится на уровне $83,3 за баррель (+1,4%). Валютная пара USD/RUB торгуется на уровне 75,4278 (+0,1%).

Накануне основные американские фондовые индексы выросли в пределах 0,7%: S&P 500 укрепился на 0,5%, Nasdaq Composite – на 0,7%, а Dow Jones Industrial Average – на 0,3%. По данным Минторга США экономика Штатов в 4 квартале выросла на 2,7% в пересчете на год, что отражает снижение предыдущей оценки (+2,9%). Более медленный рост ВВП может отражать то, что действия ФРС оказывают большее влияние, чем считалось ранее. Инвесторы продолжают оценивать влияние ужесточения ДКП на рынки, в то время подскочившие в стоимости на хорошем отчете акции Nvidia (+14%), придали позитив прочим представителям технологичных отраслей.

Фьючерсы на основные американские индексы торгуются на негативной территории в пятницу. Сегодня в США выйдут данные по инфляции цен на личное потребление (PCE). Как ожидается, базовый PCE покажет годовой уровень инфляции 4,3% в январе по сравнению с 4,4% в декабре, а уровень инфляции PCE снизится до 4,9% с 5% в предыдущем месяце. Помимо этого, выйдут данные по потребительским ожиданиям от Мичиганского университета в феврале, по январским продажам нового жилья, также ожидаются выступления члена FOMC Местер и управляющего ФРС Джефферсона.

Индекс МосБиржи (+0,4%) умеренно подрастает в пятницу, игнорируя внешний фон. Накануне заместитель госсекретаря США Виктория Нуланд объявила, что в пятницу будет объявлен дополнительный пакет санкций, которые введут США и страны G7. Санкции будут направлены на то, чтобы осложнить обход уже существующих ограничений, целью нового пакета станут российские банки и китайские компании, которые «совершают действия для обхода санкций».

Кроме этого, ожидается решение стран-членов ЕС по 10 пакету санкций. Как сообщает издание Politico «соглашение было достигнуто почти по всему пакету, но Польша возражает против предложенных ограничений на импорт синтетического каучука». Ранее, ЕК заявляла, что планирует принять пакет к 24 февраля.

С утра в пятницу среди лидеров роста бумаги TCS (+4,3%), «Мать и Дитя» (+2,6%), Softline (+2,4%). Лидером снижения среди эмитентов с первым уровнем листинга - акции Банка Санкт-Петербург (-1,8%), против которого Великобритания ввела санкции с утра в пятницу. Также снижаются бумаги Ленты (-0,6%), Детского Мира (-0,5%), FixPrice (-0,4%).

Европейские рынки продолжили рост, зафиксированный накануне: британский FTSE поднимается на 0,3%, немецкий DAX – на символические 0,04%, французский CAC – на 0,3%. Вышедшие вчера данные подтвердили ожидания по замедлению инфляции в еврозоне до 8,6% в годовом выражении в феврале с 9,2% в январе по пересмотренным данным. При этом, базовая инфляция ускорилась до рекордных 5,3% в годовом выражении в январе с 5,2% месяцем ранее.

Позитива придали опубликованные сегодня данные, указывающие на восстановление потребдоверия в Великобритании и Германии. По данным GfK индекс потребительского доверия в Великобритании поднялся на семь пунктов до минус 38 в феврале, в Германии индекс потребительского климата также улучшился до -30,5 в марте с -33,8 в предыдущем месяце.

Стоит отметить, что давление на настроения инвесторов в Германии оказывает более слабая финальная оценка по ВВП страны в 4 квартале, чем сообщалось ранее. Так, валовый внутренний продукт крупнейшей экономики еврозоны в 4 квартале сократился на 0,4% по сравнению с предыдущим кварталом.

Фондовые рынки АТР преимущественно снизились в пятницу, за исключением японского рынка, инвесторы которого положительно восприняли заявление нового главы Банка Японии о намерении сохранить сверхмягкую монетарную политику. Прочие азиатские рынки снизились в пятницу из-за сохраняющейся неопределенности касательно ДКП США в преддверии публикации данных по инфляции потребительских расходов для личного потребления в США.

Среди компаний, входящих в индекс Hang Seng, лидерами роста в пятницу стали оператор казино Sands China (+0,9%), конгломерат CK Hutchinson (+0,1%), коммунальный холдинг CK Infrastructure (+0,5%).

Акции Baidu, входящие в состав стратегии «CN. Дракон в родных пенатах», снизились на 5,6%.

К 11:25 МСК апрельские фьючерсы на Brent подорожали на 1,3% до $83,27 за баррель, а фьючерсы на WTI – на 1,3% до $76,36 за баррель. Фьючерсы на золото дорожают на 0,2% до $1829,5 за тройскую унцию.

На валютном рынке доллар укрепляется к основным валютам: индекс доллара США, DXY, растет на 0,07% до 104,67. Пара EUR/USD снижается на 0,1% до 1,059, пара GBP/USD растет на 0,07% до 1,2026.

Техническая картина

Индекс МосБиржи. Индекс МосБиржи продолжает восходящее движение, отыгрывая снижение предыдущей недели. Целью для индекса является верхняя граница бокового канала у 2250 пунктов. Поддержкой служит значение в 2160 пунктов.

Индекс S&P 500. S&P 500 закрылся выше «круглого» значения в 4000 пунктов, сформировав свечу «молот». Индекс выглядит перепроданным и имеет шансы на рост к значению в 4100 пунктов. Сильная поддержка сформирована у 3900 пунктов.

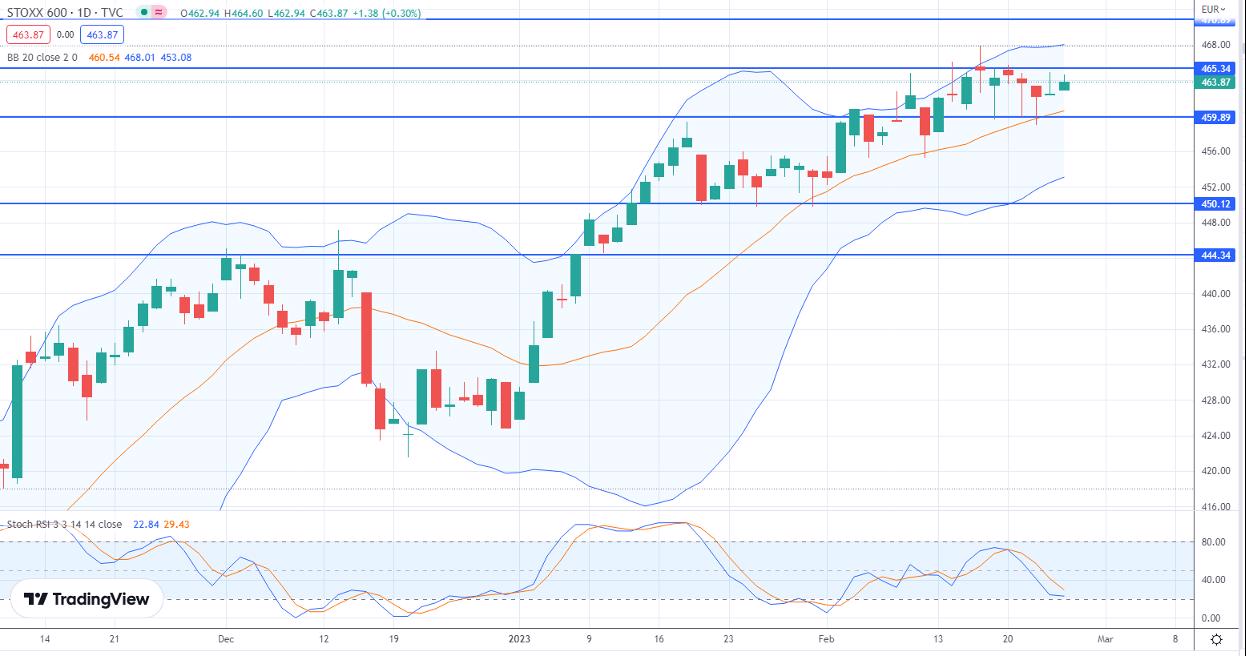

Индекс STOXX 600. Индекс STOXX 600 консолидируется в боковике с диапазоном 460 – 465 пунктов. Индекс имеет шансы на рост и при преодолении верхней границы боковика, может протестировать сопротивление у 470 пунктов. При снижении поддержкой выступит значение в 450 пунктов.

Индекс CSI 300. Индекс CSI 300 продолжает консолидироваться в боковом канале с диапазоном 4060 – 4160 пунктов, сформированного с начала февраля, после уверенного роста предыдущих месяцев. Индекс вошел в зону перепроданности и может подтянуться к верхней границе боковика, к 4160 пунктам. Поддержкой при пробитии нижней границы боковика выступит «круглое» значение в 4000 пунктов.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.