Индекс доллара продолжает консолидацию возле 101,3

- В начале этой недели индекс доллара остается возле 101,3, то есть примерно на уровне конца прошлой

- Доходность по 10-летним USTres стабилизировалась возле 4,38%, откуда может показать новый подъем

- Пара EUR/USD этим утром поднимается на 0,2%, восстановившись до 1,141

- Курс доллара к иене остается вблизи годовых максимумов в районе 161,8

В понедельник доллар торгуется примерно на том же уровне, где он был в пятницу утром – возле отметки 101,3. Несмотря на локальную коррекцию в четверг и пятницу DXY по итогам прошедшей недели показал прирост на 0,52% и движется к сильному подъему по итогам июня. В этом месяце индекс доллара демонстрирует рост на 2,35%. Идет уже второй месяц уверенного подъема DXY, которые вывели курс доллара на новые годовые максимумы.

| Валюты | ||

| Индекс USD | 101,20 | -0,15% |

| EUR/USD | 1,1408 | 0,21% |

| GBP/USD | 1,3223 | 0,19% |

| USD/JPY | 161,79 | 0,03% |

| USD/RUB | 78,41 | -0,59% |

| USD/CNY | 6,794 | -0,16% |

| USD/INR | 94,46 | 0,19% |

| USD/BRL | 5,173 | -0,25% |

| Товары | ||

| Фьючерс на нефть Brent | 72,38 | 0,54% |

| Фьючерсы на нефть WTI | 69,90 | 0,97% |

| Фьючерс на золото | 4063 | -0,58% |

| Фьючерс на серебро | 58,56 | -0,37% |

| Фьючерс на медь | 13562 | 0,13% |

| Фьючерс на никель | 16741 | -0,38% |

| Алюминий | 3195 | -0,14% |

Совершайте привычные сделки с долларами США через «Финам» на внебиржевом рынке по выгодному курсу с минимальными рисками блокировки валютных активов зарубежными регуляторами.

Доллар немного ослаб в конце прошлой недели, поскольку последние экономические данные и падение цен на нефть снизили ожидания повышения процентных ставок ФРС. Данные, опубликованные на прошлой неделе отразили, что ключевой показатель инфляции в США (PCE Core) соответствует ожиданиям рынка, при этом текущее падение цен на нефть (Brent $73/барр) смягчает ожидания по повышению ставок ФРС.

В пятницу цены на нефть снижались ниже $72/барр (минимальный уровень с 27 февраля), на фоне ускорения транзита судов через Ормузский пролив. Объемы поставок нефти из региона выросли, поскольку суда беспрепятственно прошли по водному пути после достижения прогресса в мирном соглашении между США и Ираном, восстановив экспорт энергоносителей из Персидского залива примерно до 75% от довоенного уровня. По данным S&P Global, 24 июня через пролив прошло 78 судов — максимум с начала войны, причем часть из них шла по безопасному маршруту у побережья Омана.

В прошедшие выходные США и Иран обменялись ракетными ударами, несмотря на подписанный меморандум о завершении войны. При этом до данным Reuters, Вашингтон и Тегеран продолжают технические переговоры по всем пунктам меморандума о взаимопонимании. Вчера вечером США и Иран договорились прекратить обмен ударами после двухдневного обострения и договорились прекратить атаки друг на друга и провести встречу для урегулирования спора вокруг Ормузского пролива. Какой-то особой реакции цен на нефть на эти известия почти не было, поскольку крупнейшие ближневосточные производители увеличивают свои поставки, несмотря на трудности с обеспечением достаточного количества танкеров для транспортировки дополнительной нефти.

Опубликованные в пятницу данные показали, что в мае дефицит торгового баланса США вырос до $105,8 млрд с $83 млрд в предыдущем месяце – это максимум более чем за год. Ожидалось $85 млрд. Импорт вырос на 3,6% до 313,4 млрд долларов, достигнув самого высокого уровня за 14 месяцев, несмотря на пошлины, введенные администрацией Д. Трампа. А экспорт снизился на 5,4% до 207,7 млрд долларов. Среднесрочно расширение дефицита часто является негативном для доллара, поскольку важен не только дефицит, но и то, что импорт вырос, а экспорт снизился - это усиливает фундаментальный аргумент в пользу более слабого DXY.

Индекс потребительских настроений Мичиганского университета по итогам июня был пересмотрен в сторону повышения до 49,5 против предварительного значения 48,9, хотя ожидалось 50,0. Ожидания по инфляции на год вперед немного снизились до 4,6% с 4,8% в мае, оставаясь значительно выше 3,4%, наблюдавшихся в феврале до начала конфликта с Ираном.

На этой неделе инвесторы ожидают публикации данных по рынку труда США, которые могут повлиять на траекторию ключевой ставки. В среду выходит отчет ADP по занятости в частном секторе и данные Challenger, Gray & Christmas о сокращениях рабочих мест, а важный отчет по занятости в несельскохозяйственном секторе будет опубликован в четверг.

Для сравнения, медианные инфляционные ожидания в еврозоне на следующие 12 месяцев снизились в мае до 3,5%, достигнув самого низкого уровня за три месяца, по сравнению с 4,0% в каждом из двух предыдущих месяцев. Долгосрочные инфляционные ожидания европейцев оставались стабильными: 2,9% на три года вперед и 2,4% на пять лет вперед. Прогнозы экономического роста еврозоны на предстоящий год улучшились с -2,2% до -1,7%. В еврозоне сегодня будут опубликованы данные по деловым и потребительским настроениям.

Пара GBP/USD умеренно восстанавливается в начале недели (+0,25%) после нейтрального закрытия торгов на прошлой неделе и торгуется возле отметки 1,322, после того, как на прошлой неделе сработал сильный уровень поддержки на 1,316. Банк Англии сегодня опубликует данные по потребительскому кредиту за май.

Профицит текущего счета Китая в первом квартале 2026 года увеличился до $184,3 млрд по сравнению со $163,6 млрд за аналогичный период предыдущего года, достигнув рекордного уровня для этого периода. Эксперты обращают внимание на то, что сохраняющаяся слабость китайской экономики привела к тому, что внутренние производственные мощности продолжают опережать спрос, вынуждая производителей полагаться на сбыт своих товаров на зарубежных рынках. Этим утром курс доллара к юаню незначительно укрепляется (USD/CNY 6,793) после ослабления на прошлой неделе до 6,81.

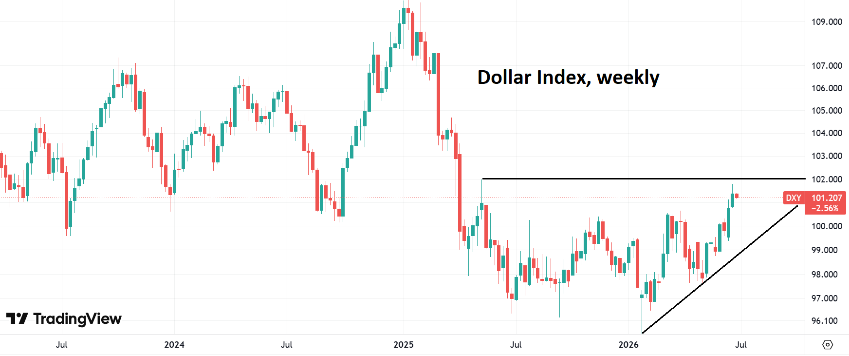

На недельном графике DXY мы видим, что доллар немного не дорос до ближайшего сопротивления на 102,0. После сильного закрытия июня доллар может добить туда в июле. Соответственно покупать евро пока рано.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии