ИИ-экосистема Alphabet разгоняется

Alphabet опубликовала позитивный квартальный отчет — с опережающим прогнозы ростом выручки и прибыльности, а также сильной динамикой облачного бизнеса. Но объявленный резкий рост капитальных расходов на 2026 год (до $175–185 млрд) в сочетании с высокой волатильностью американского рынка вызвали откат котировок с недавних исторических максимумов. При этом бумаги все еще имеют недостаточный для покупки апсайд, по нашему мнению.

Мы сохраняем рейтинг «Держать» для акций Alphabet и повышаем целевую цену с $251,64 до $352,41 на следующие 12 месяцев. Потенциал роста составляет 9,74%.

Для определения целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S NTM относительно аналогов и анализ исторических мультипликаторов самой компании относительно прогнозных значений на 2026 г. по прибыли, выручке и EBITDA за последние полгода, поскольку структура компании быстро меняется с внедрением ИИ.

| GOOGL | Держать | |||||

| Целевая цена 12М, $ | 352,41 | |||||

| Текущая цена, $ | 322,86 | |||||

| Потенциал роста | 9,74% | |||||

| ISIN | US02079K3059 | |||||

| Капитализация, млрд $ | 3 906,9 | |||||

| EV, млрд $ | 3 830,2 | |||||

| Количество акций, млрд | 11,2 | |||||

| Free float | 99% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2024 | 2025 | 2026E | |||

| Выручка | 350,0 | 402,8 | 471,6 | |||

| EBITDA | 150,5 | 175,1 | 221,3 | |||

| Чистая прибыль | 100,1 | 132,2 | 139,1 | |||

| Развод. EPS, $ | 8,0 | 10,8 | 11,4 | |||

| Показатели рентабельности | ||||||

| Показатель | 2024 | 2025 | 2026 | |||

| Маржа EBITDA | 43,0% | 43,5% | 46,9% | |||

| Чистая маржа | 28,6% | 32,8% | 29,5% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | NTM | ||||

| EV/EBITDA | 24,5 | 17,4 | ||||

| P/E | 29,9 | 28,4 | ||||

Alphabet — американская технологическая компания, управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud.

В 4К 2025 консолидированная выручка Alphabet составила $113,8 млрд, увеличившись на 18% г/г (+17% в постоянной валюте). Рекламный бизнес по итогам квартала принес около $82,3 млрд, или примерно 72,3% от общей выручки, и демонстрирует устойчивую роль рекламы как основного источника дохода компании. За весь 2025 год выручка Alphabet превысила $400 млрд (рост на 15%), при этом основные драйверы квартального и годового роста — Search, YouTube и ускорившийся Google Cloud.

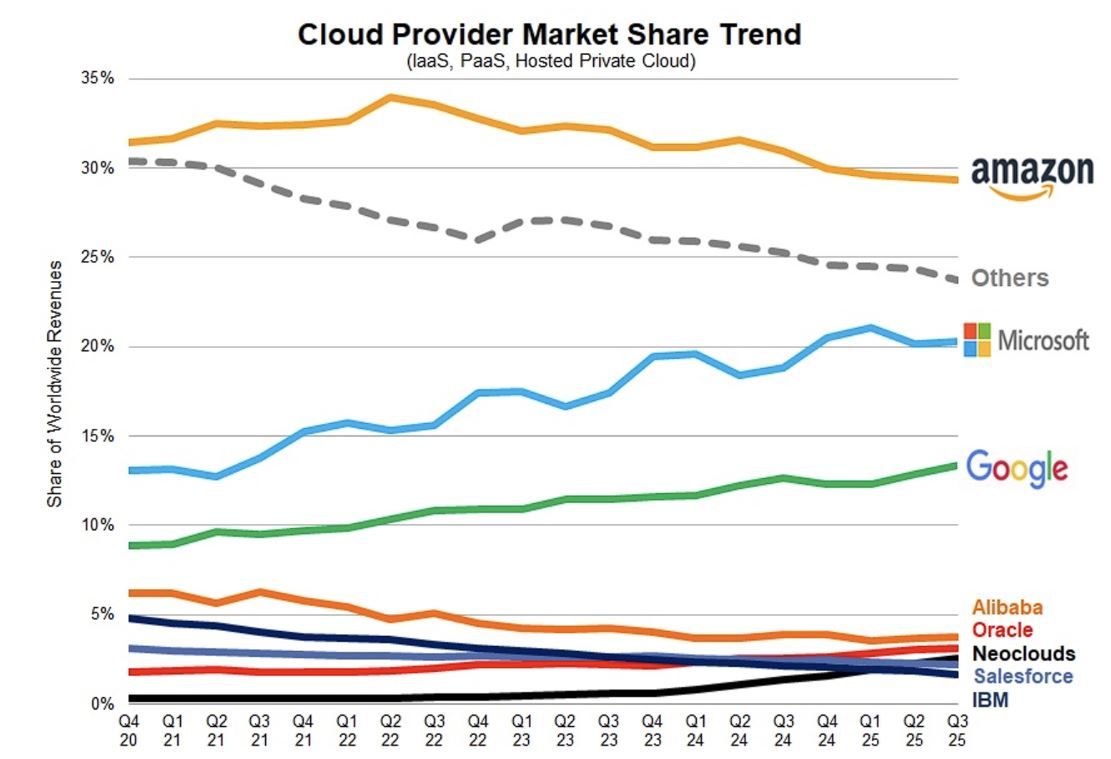

Google Cloud стал главным драйвером роста: в отчетном квартале выручка сегмента выросла на 48% г/г, до $17,7 млрд. Это компания связывает с повышенным спросом на Google Cloud Platform, в том числе на инфраструктуру и решения для корпоративного ИИ (включая эффекты от запуска семейства моделей Gemini). В то же время в отчете отмечается улучшение операционной эффективности облака и наращивание коммерческих контрактов, что делает его ключевым источником выручки и потенциального улучшения маржинальности, но для поддержки дальнейшего масштабирования Alphabet одновременно планирует резкий рост капитальных расходов, до $175–185 млрд на 2026 год, это увеличивает требования к отдаче от капвложений.

За последний год акции Alphabet были сильнее рынка в целом, демонстрируя опережающую динамику даже на фоне повышенной волатильности технологического сектора. С учетом жесткой конкуренции как в облачном, так и в ИИ-сегменте Google не уступает ключевым игрокам ни в одном из направлений. Главным прямым конкурентом семейства моделей Gemini остается OpenAI, при этом интеграция ИИ-решений в экосистему Search, YouTube и Workspace дает структурное преимущество в масштабировании.

Ключевые риски для Alphabet носят в первую очередь инвестиционный характер. С одной стороны, компании не так страшна жесткая денежно-кредитная политика — у нее отрицательный чистый долг и большая подушка ликвидности, что дает гибкость в обслуживании обязательств и продолжении программ выкупа и наращивания инвестиций. С другой стороны, основной системный риск связан с тем, что масштабные капитальные вложения в инфраструктуру и продукты для ИИ могут окупаться существенно медленнее, чем сейчас заложено в прогнозах, что подорвет свободный денежный поток и маржинальность.

Описание эмитента

Alphabet — американская технологическая холдинговая компания со штаб-квартирой в Калифорнии, образованная в 2015 году в результате корпоративной реорганизации Google. В рамках новой структуры Google стал ключевым операционным активом группы, тогда как прочие перспективные направления были выделены в отдельные подразделения. Акции Alphabet обращаются на бирже NASDAQ под тикерами GOOGL (с правом голоса) и GOOG (без права голоса).

Бизнес Alphabet структурирован по трем основным сегментам: Google Services, Google Cloud и Other Bets.

Сегмент Google Services является крупнейшим источником выручки и прибыли компании. Он включает поисковую систему Google, рекламные продукты (поисковая, медийная и видеореклама), операционную систему Android, браузер Chrome, сервисы Gmail, Google Maps, Google Play, а также видеоплатформу YouTube. Основная часть доходов сегмента формируется за счет размещения рекламы на собственных сервисах и в партнерской сети Google. Дополнительные источники выручки — комиссии от цифровых продаж и внутриигровых покупок в Google Play, подписки (YouTube Premium, YouTube Music, YouTube TV) и продажи потребительских устройств (линейки Pixel, Nest и др.). YouTube остается одним из ключевых драйверов роста рекламной выручки, в том числе за счет развития формата Shorts и подписной модели.

Google Cloud представляет собой быстрорастущее направление, ориентированное на корпоративных и государственных клиентов. Сегмент включает облачную инфраструктуру и платформенные решения (Google Cloud Platform), сервисы для хранения и анализа данных, инструменты машинного обучения и генеративного ИИ (включая Vertex AI), офисные и коммуникационные продукты Google Workspace.

Сегмент Other Bets объединяет долгосрочные инновационные проекты за пределами основного бизнеса Google, в том числе беспилотные технологии Waymo, биотехнологическую компанию Verily, исследовательское подразделение X и ряд других инициатив. Данный сегмент пока убыточный и финансируется за счет денежного потока основных направлений.

Акции Alphabet показали в разы лучшую динамику, чем основные бенчмарки, за последние 12 месяцев. Так, котировки бумаг выросли почти на 70% при росте S&P 500 и NASDAQ на 14 и 17% соответственно.

Ребазированная динамика акций Alphabet и индексов S&P 500 и NASDAQ

Перспективы и риски

Alphabet сегодня сочетает устойчивый денежный фундамент и масштабную ставку на будущие технологии. Бизнес можно представить как «двухслойную» структуру: во-первых, высокорентабельный и стабильный Google Services (поиск, реклама, Android, YouTube, Chrome, Maps и сопутствующие сервисы), который генерирует основной денежный поток. Во‑вторых, растущие инвестиции в облака, инфраструктуру и генеративный ИИ, а также долгосрочные проекты в виде экспериментального Other Bets. Для комплексной оценки компании важно рассматривать эти элементы совместно — их вклад в выручку, свободный денежный поток и риски окупаемости инвестиций.

Google Services остается многомиллиардной базой, обеспечивающей основной приток средств. В 4К 2025 выручка подразделения составила $95,862 млн против $84,094 млн годом ранее, выручка от поисковых услуг (Search & Other) выросла с $54,034 млн до $63,073 млн, а доходы от рекламы в YouTube — с $10,473 млн до $11,383 млн. Поиск и реклама продолжают формировать львиную долю прибыли компании: глобальный рынок цифровой рекламы в 2025 году достиг примерно $750 млрд, при этом Google и Meta (признана экстремистской организацией и запрещена в РФ) контролировали порядка 34% и 19% соответственно. При ожидаемом росте рынка цифровой рекламы до $1 164 млрд к 2030 году (CAGR 15,4% с 2025 года) даже при частичном перераспределении бюджетов рекламный бизнес будет по-прежнему крупным источником финансирования трансформации Alphabet.

Второй вектор — облачные платформы и искусственный интеллект — рассматривается в компании как основа для следующих поколений монетизации. Рынок облачных услуг по оценкам может вырасти до триллионных объемов: Goldman Sachs оценивает мировой рынок облачных услуг (Infrastructure as a Service / Platform as a Service / Software as a Service) к 2030 году примерно в $2 трлн, в то же время сегмент IaaS (модель облачных услуг, при которой провайдер предоставляет базовую IT-инфраструктуру через интернет) может достигнуть порядка $580 млрд. Сегмент программного обеспечения для генеративного ИИ, по данным ABI Research, оценивается в $63 млрд в 2025 году с прогнозом роста до $220 млрд к 2030 году. Эти масштабы объясняют усиление инвестиций в Google Cloud и инфраструктуру: облачный бизнес не только генерирует отдельную выручку, но и служит платформой для коммерциализации AI‑решений, построенных на модели Gemini.

Gemini — центральный технологический элемент AI‑стратегии Alphabet. Это серия мультимодальных моделей, рассчитанных на работу с текстом, изображениями, аудио и видео; цель — сделать Gemini универсальной основой для поиска, пользовательских продуктов и корпоративных решений. Интеграция Gemini в потребительские сервисы повышает вовлеченность и открывает новые пути монетизации (реклама, подписки, платные AI‑функции), а ее интеграция в Google Cloud (через Vertex AI и API) формирует предложение для корпоративных клиентов: кастомизация моделей, AI‑агенты и автоматизация бизнес‑процессов. Успешное масштабирование Gemini в корпоративном сегменте способно перераспределить структуру выручки Alphabet в сторону более стабильных подписочных и сервисных доходов.

Практические признаки роста облачного бизнеса уже видны: в 4К 2025 облачная выручка выросла на 48% г/г, опережая темпы роста некоторых конкурентов (+27% у Microsoft и +17% у AWS). Важна при этом специфика предложения Google Cloud — сегмент развивается как AI‑ориентированная платформа, где вычисления, хранение данных и ML-инструменты интегрированы в единый технологический стек, что повышает ценность для клиентов и потенциал ARPU при распространении Gemini и сопутствующих сервисов.

Реализация амбициозной стратегии связана с масштабными капитальными затратами. На 2026 год Alphabet заложила CapEx в диапазоне $175–185 млрд, в основном на строительство дата‑центров, закупку вычислительного оборудования и разработку ускорителей (TPU). Рост инвестиций создает ряд ключевых рисков: 1) давление на свободный денежный поток и операционную маржу в краткосрочной перспективе; 2) операционные сложности — логистика, дефицит чипов, энергоснабжение и разрешения для строительства; 3) риск недоиспользования мощностей, если монетизация AI будет идти медленнее ожиданий; 4) технологический риск устаревания инфраструктуры в условиях быстрой смены архитектур.

Other Bets представляют собой портфель долгосрочных и рискованных проектов (Waymo, Verily, Wing и др.), которые по‑прежнему дают небольшую выручку и значительные убытки. В 4К 2025 выручка Other Bets составила $0,37 млрд против $0,40 млрд годом ранее, а операционный убыток достиг $3,62 млрд. Ключевой актив — Waymo: в начале 2026 года компания привлекла примерно $16 млрд при оценке около $110 млрд, при этом Alphabet планирует инвестировать порядка $13 млрд в данный раунд. По имеющимся отчетным данным, Waymo выполняет миллионы оплачиваемых поездок роботакси в США, а ее оценка выросла примерно с $45 млрд в 2024 году до текущих порядка $110 млрд. Эти факты отражают веру инвесторов в потенциал автономного вождения, но коммерческая окупаемость роботакси требует времени: необходимы масштабная инфраструктура, регуляторные соглашения и снижение стоимости владения.

Конкурентная среда и регуляторные риски усиливают неопределенность. На рынке облаков доминируют AWS и Azure, а конкуренция в генеративном ИИ идет со стороны Microsoft (с OpenAI), Amazon (Bedrock), Meta (LLaMA) и специализированных стартапов (Anthropic и др.). Масштабные капитальные и R&D‑вложения (оценочно сотни миллиардов долларов в 2024–2025 гг.) превращают рынок в арену интенсивной конкуренции, где значимы скорость внедрения и эффективность коммерциализации. Параллельно доминирование Google в поиске и рекламе привлекает внимание антимонопольных регуляторов в США, ЕС и других юрисдикциях. Ограничения в сборе данных, новые правила приватности или требования прозрачности моделей AI могут снизить эффективность монетизации и увеличить издержки.

Alphabet сохраняет мощную и высокомаржинальную основу в рекламном бизнесе, используя ее для финансирования масштабных инвестиций в облако и AI. Успех стратегии зависит от трех ключевых фактов: скорости коммерциализации Gemini в потребительских и корпоративных продуктах, эффективности монетизации Google Cloud и способности контролировать затраты при агрессивном росте CapEx. При благоприятном сочетании этих факторов Alphabet может значительно увеличить выручку и маржу в средне‑ и долгосрочной перспективе. При неблагоприятном развитии — риски временного снижения свободного денежного потока и возникновения неэффективных активов сохранятся.

Финансовые показатели и прогнозы

Alphabet опубликовала финансовые результаты за 4К 2025, которые подтверждают устойчивый рост бизнеса при одновременном резком увеличении капитальных затрат, связанных с масштабированием ИИ-инфраструктуры. Отчет показывает, что рекламный сегмент — по-прежнему основной источник денежного потока, тогда как Google Cloud и ИИ-продукты становятся ключевыми драйверами ускорения роста, но одновременно повышают нагрузку на CapEx и свободный денежный поток.

Выручка Alphabet за отчетный квартал составила $113,8 млрд, увеличившись на 18% г/г. По итогам всего года выручка превысила $400 млрд, что соответствует росту приблизительно на 15%. Основной вклад традиционно обеспечил сегмент Google Services (поиск, YouTube, подписки), при этом рекламные доходы продемонстрировали устойчивую динамику на фоне восстановления digital-рынка и активной интеграции AI-инструментов в поиск и рекламные форматы. Google Cloud стал самым быстрорастущим сегментом: выручка облачного бизнеса выросла почти на 50% г/г в отчетном квартале, что отражает высокий спрос на AI-инфраструктуру и корпоративные решения на базе Gemini.

Чистая прибыль за квартал составила $34,4 млрд (+30% г/г), а прибыль на акцию — $2,82, что указывает на сохранение сильной операционной эффективности, несмотря на рост расходов на персонал, разработку и инфраструктуру. При этом маржинальность Cloud продолжила улучшаться, это важный структурный фактор для долгосрочной оценки бизнеса.

Маржинальность Alphabet в отчетном квартале сохранилась на высоком уровне: операционная маржа составила 31,57% (снижение с 32,11%), чистая маржа — 30,27% (рост с 27,51%). Высокая рентабельность по-прежнему обеспечивается рекламным ядром (Search и YouTube), тогда как совокупную маржу сдерживает более низкая рентабельность Google Cloud и рост операционных расходов. Существенным структурным фактором остается уровень TAC (расходы Alphabet на привлечение трафика), который составил 14,58% от выручки и напрямую влияет на валовую и операционную маржинальность рекламного бизнеса. При этом масштабное наращивание капитальных затрат не отражается напрямую в показателях операционной маржи, но повышает риск снижения свободного денежного потока, делая дальнейшую динамику маржинальности зависимой от эффективности монетизации AI-инфраструктуры и улучшения рентабельности облачного сегмента.

| Финансовые показатели, млрд $ | 4К 2024 | 1К 2025 | 2К 2025 | 3К 2025 | 4К 2025 | Изм. г/г |

| Выручка | 96 469 | 90 234 | 96 428 | 102 346 | 113 828 | 18,0% |

| Изм. к/к. | -6,5% | 6,9% | 6,1% | 11,2% | ||

| Чистая прибыль | 26 536 | 27 855 | 28 196 | 37 745 | 34 455 | 29,8% |

| Изм. к/к. | 5,0% | 1,2% | 33,9% | -8,7% | ||

| EBITDA | 40 987 | 40 609 | 42 267 | 43 207 | 49 045 | 19,7% |

| FCFF | 24 837 | 18 953 | 5 301 | 24 461 | 24 551 | -1,2% |

| Чистая маржа | 27,5% | 30,9% | 29,2% | 36,9% | 30,3% | 2,8% |

| CapEx | 14 276 | 17 197 | 22 446 | 23 953 | 27 851 | 95,1% |

| Изм. к/к. | 20,5% | 30,5% | 6,7% | 16,3% |

Источник: данные компании

Ключевым фактором давления на котировки компании является резкий рост капитальных затрат. По итогам года CapEx Alphabet составил $91,4 млрд при годовой выручке $402,8 млрд, что соответствует доле 22,7% от выручки. Прогноз компании на следующий год предполагает CapEx в диапазоне $175–185 млрд, что эквивалентно 43–45% от текущего уровня годовой выручки. Такое увеличение капиталоемкости существенно повышает требования к эффективности монетизации AI-продуктов и создает риск сжатия свободного денежного потока, несмотря на сохранение высокой операционной маржи.

| Финансовые показатели, млрд $ | 2023 | 2024 | 2025 | 2026Е | 2027Е | 2028Е |

| Выручка | 307 394 | 350 018 | 402 836 | 471 581 | 542 151 | 616 099 |

| Выручка от Google Cloud | 33 088 | 43 229 | 58 705 | - | - | - |

| Доля Google Cloud от общей выручки | 10,8% | 12,4% | 14,6% | - | - | - |

| EBITDA | 120 452 | 150 486 | 175 128 | 221 348 | 266 156 | 315 906 |

| Чистая прибыль | 73 795 | 100 118 | 132 170 | 139 129 | 160 890 | 186 002 |

| Чистая маржа | 24,0% | 28,6% | 32,8% | 29,5% | 29,7% | 30,2% |

| CapEx | 32 251 | 52 535 | 91 447 | 171 974 | 183 391 | 175 837 |

| Изм. г/г | 62,9% | 74,1% | 88,1% | 6,6% | -4,1% |

Источник: Reuters

В базовом сценарии, при сохранении высокой маржинальности рекламного бизнеса и дальнейшем улучшении операционной рентабельности Google Cloud, консолидированная операционная маржа Alphabet может удерживаться в диапазоне 30–33%. При этом динамика свободного денежного потока будет напрямую зависеть от темпов монетизации AI-инфраструктуры и способности компании конвертировать рекордный уровень CapEx в устойчивый рост выручки и операционной прибыли.

Оценка

Для определения целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S NTM относительно аналогов и анализ исторических мультипликаторов самой компании относительно прогнозных значений на 2026 год по прибыли, выручке и EBITDA за последние полгода, поскольку структура компании быстро меняется с внедрением ИИ. Целевая цена акций Alphabet на следующие 12 месяцев составляет $352,41, с потенциалом роста 9,74%. Исходя из апсайда, мы присваиваем акциям рейтинг «Держать».

| Компании-аналоги | P/E NTM | EV/EBITDA NTM | EV/S NTM |

| Alphabet | 28,6 | 17,6 | 8,2 |

| Meta Platforms Inc | 21,9 | 11,7 | 6,5 |

| Amazon.com Inc | 27,6 | 11,4 | 3,0 |

| Microsoft Corp | 22,7 | 14,0 | 8,5 |

| Salesforce Inc | 14,9 | 9,3 | 4,0 |

| Broadcom Inc | 26,6 | 21,1 | 13,6 |

| Microsoft Corp | 22,7 | 14,0 | 8,5 |

| Oracle Corp | 19,0 | 11,5 | 6,3 |

| Apple Inc | 31,2 | 24,3 | 8,5 |

| NVIDIA Corp | 21,4 | 17,4 | 12,2 |

| Медиана по аналогам | 22,7 | 14,0 | 8,5 |

| Медиана по историческим значениям | 29,5 | 20,9 | 9,3 |

| Показатели для оценки | Чистая прибыль | EBITDA | Выручка |

| Alphabet, млрд $ | 142 | 225 | 480 |

| Целевая капитализация Alphabet по аналогам, млрд $ | 3 232 | 3 215 | 4 160 |

| Целевая капитализация Alphabet по историческим значениям, млрд $ | 4 085 | 4 620 | 4 417 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ | 3 536 |

| Целевая капитализация по историческим значениям, млрд $ | 4 374 |

| Итоговая целевая цена | $352,41 |

| Потенциал роста | 9,74% |

| Количество акций в обращении, млрд | 11,2 |

Источник: данные компании, расчеты ФГ «Финам»

Медианная целевая цена акций Alphabet по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $385 (апсайд — 19,1% от текущего уровня), а рейтинг акций эквивалентен 4 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Alphabet аналитиками Pivotal Research Group составляет $420 («Покупать»), Jefferies — $400 («Покупать»), Wells Fargo — $354 («Держать»), Citizens — $385 («Покупать»), D.A. Davidson & Company — $310 («Держать»).

Технический анализ

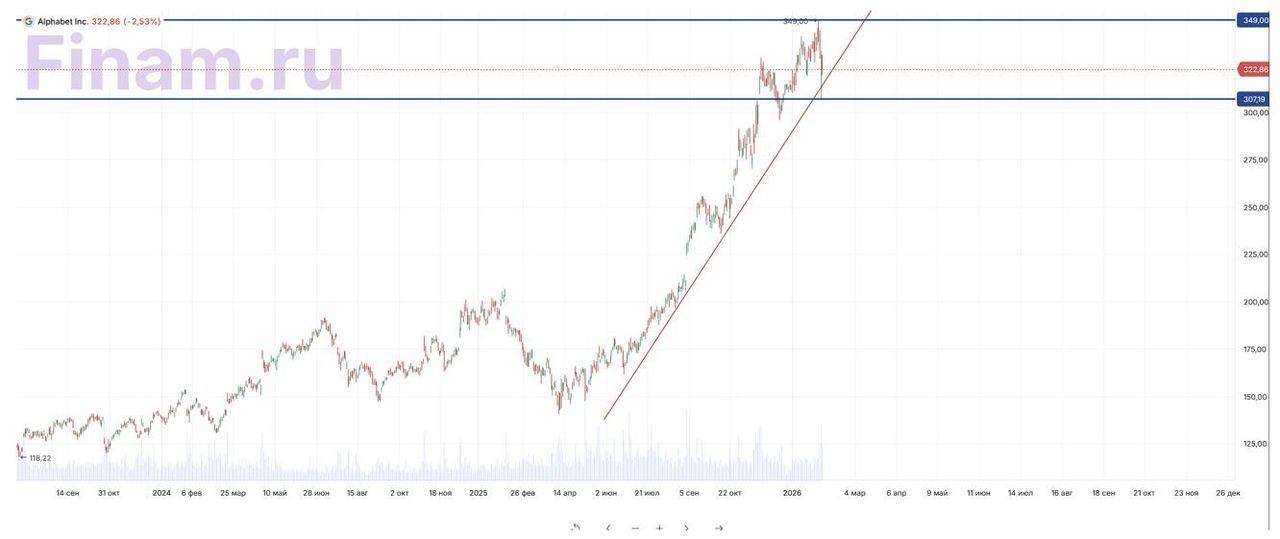

На дневном графике акции Alphabet демонстрируют выраженный растущий тренд, увеличившись более чем на 100% за последние 9 месяцев. В настоящее время котировки находятся в середине ценового канала, ограниченного уровнями $300 и $349. Линия тренда продолжает поддерживать акции: после недавней коррекции котировки отскочили от нее и вновь направились вверх, что подтверждает сохраняющееся восходящее движение. Ближайшим уровнем сопротивления выступает исторический максимум на $349, а в случае негативного сценария поддержкой может стать нижняя граница канала $300, в пределах которого котировки, скорее всего, будут колебаться в ближайшей перспективе.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.02.2025.

**Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним. Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.