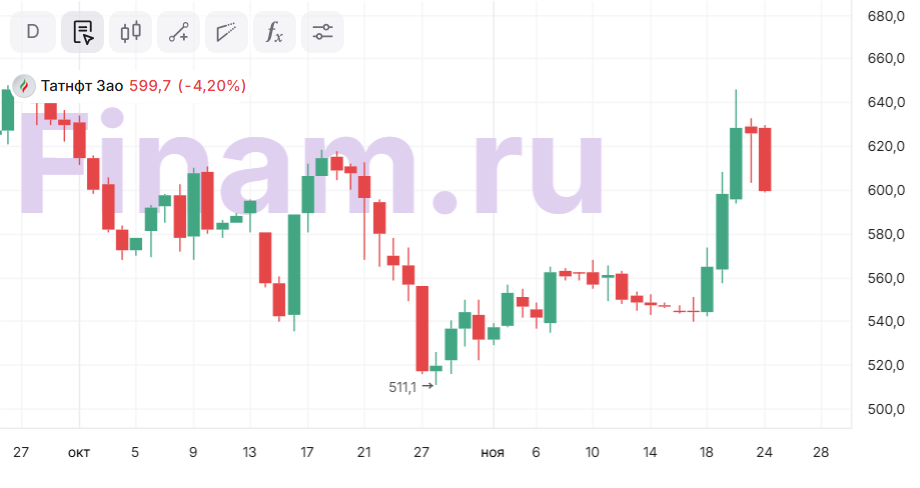

Идея по акциям «Татнефти» принесла 18% менее чем за месяц

Мы понижаем рейтинг по обыкновенным акциям «Татнефти» с «Покупать» до «Держать» и сохраняем целевую цену 627,0 руб. Потенциал роста составляет 0,8%. С момента нашей идеи от 28 октября обыкновенные акции «Татнефти» выросли на 18% менее чем за месяц и практически достигли целевой цены. Положительная динамика в первую очередь была вызвана общим позитивом на российском рынке из-за возобновления переговоров по Украине, а также некоторой перепроданностью акций нефтяника ранее. В то же время из-за негативной рыночной конъюнктуры и снизившейся нормы выплат форвардная дивидендная доходность у «Татнефти», по нашим расчетам, может быть скромной, что ограничивает дальнейший апсайд.

Также мы понижаем рейтинг по привилегированным акциям «Татнефти» с «Покупать» до «Держать» и сохраняем целевую цену на уровне 606,3 руб. Потенциал роста — 3,5%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основные направления деятельности — нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Конъюнктура для сегмента разведки и добычи остается негативной. Сочетание аномальной крепости рубля, сниженных мировых цен на нефть и роста дисконта из-за новых санкций привели к тому, что локально рублевая стоимость Urals опустилась ниже 4 000 руб./барр. против более 6 000 руб./барр. в начале текущего года. В среднесрочной перспективе ожидаем отскока цен за счет ослабления рубля, но радикального улучшения конъюнктуры ожидать сложно.

| TATN | Держать | |||

| Целевая цена, руб. | 627,0 | |||

| Текущая цена, руб. | 622,1 | |||

| Потенциал | 0,8% | |||

| ISIN | RU0009033591 | |||

| TATNP | Держать | |||

| Целевая цена, руб. | 606,3 | |||

| Текущая цена, руб. | 585,8 | |||

| Потенциал | 3,5% | |||

| ISIN | RU0006944147 | |||

| Капитализация, млрд руб. | 1 442 | |||

| EV, млрд руб. | 1 472 | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Выручка | 2 030 | 1 684 | 1 834 | |

| EBITDA | 465 | 261 | 380 | |

| Чистая прибыль | 306 | 145 | 234 | |

| Дивиденд, руб. | 98,7 | 35,2 | 60,3 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Маржа EBITDA | 22,9% | 15,5% | 20,7% | |

| Чистая маржа | 15,1% | 8,6% | 12,7% | |

Кризис на внутреннем топливном рынке постепенно сходит на нет. «Татнефть» в июле — октябре была бенефициаром тяжелой ситуации на внутреннем топливном рынке, так как ее перерабатывающие мощности не пострадали от атак, но компания выигрывала от повышенных цен на оптовом рынке. Сейчас цены в опте постепенно нормализовываются за счет конца сезона повышенного спроса и завершения внеплановых ремонтов на ряде НПЗ.

«Татнефть» — по-прежнему крупнейшая публичная нефтедобывающая компания, не попавшая под санкции США. Такой статус, на наш взгляд, может упростить для нее экспорт нефти и удешевить логистику по сравнению с более крупными конкурентами.

Ранее «Татнефть» представила нейтральную отчетность по РСБУ по итогам III квартала. Выручка компании снизилась на 10,5% г/г, до 365,6 млрд руб., а чистая прибыль — на 29,8% г/г, до 37,8 млрд руб., из-за более низких рублевых цен на нефть. При этом в квартальном выражении финансовые результаты показали положительную динамику на фоне более высоких цен на нефтепродукты внутри РФ из-за топливного кризиса и отсутствия негативных разовых факторов, влияющих на прибыль. В частности, прибыль в III квартале увеличилась на 28,4% кв/кв.

Норма выплат дивидендов со стороны «Татнефти» остается скромной. Из-за достаточно негативной рыночной конъюнктуры по итогам III квартала СД нефтяника рекомендовал выплатить 8,1 руб. на акцию в качестве дивидендов (1,3% доходности на а. о.). Датой закрытия реестра может быть установлено 11 января. Норма выплат составляет только 50% прибыли по РСБУ. Отметим, что в сценарии улучшения рыночной конъюнктуры мы допускаем возвращение «Татнефти» к более высокому пэйауту, но сложно сказать, когда это может произойти.

Для расчета целевой цены акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM). Для привилегированных акций взяли средний за последний год дисконт в 3,3%.

Ключевые риски для акций «Татнефти» — возможность снижения цен на нефть или укрепление рубля. Кроме того, «Татнефть» может потерять маршрут экспорта в ЕС через «Дружбу».

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.11.2025.