Идея облигаций-флоатеров становится менее актуальной

Макроэкономика

Текущая неделя в России небогата макроэкономической статистикой, что еще больше смещает фокус внимания участников рынка на ситуацию в геополитике и внешний новостной фон. Вместе с тем некоторые данные заслуживают внимания инвесторов, так как, на наш взгляд, денежно-кредитная политика остается одним из важнейших факторов, влияющих на долговой и фондовый рынки.

В начале недели обнародован индекс обрабатывающей промышленности PMI за февраль, который показал снижение до уровня 50,2 (53,1 в январе). Значение индекса выше 50 означает расширение активности, а снижение указывает на падение темпов роста промышленности. Это позитивный дезинфляционный фактор: жесткая ДКП работает, замедляя экономический рост, что, в свою очередь, скажется на конечных доходах населения и ценах. Одного месяца, конечно же, недостаточно для твердого вывода, важны будут дальнейшие выходящие данные, которые подтвердят или опровергнут тенденцию. Похожая ситуация сложилась и в секторе услуг: индекс снизился до уровня 50,5 после 54,6 в январе. Считаем, что ЦБ учтет эти данные в прогнозах и риторике на ближайшем заседании 21 марта.

Ключевой новостью вновь становятся недельные данные по инфляции: с 25.02 по 03.03 рост цен составил 0,15%, против 0,23% на предыдущей неделе. В годовом выражении инфляция составила 7,8%, что уже выглядит более приемлемым значением по сравнению с январем и февралем, хотя данных одной недели недостаточно, чтобы констатировать победу над инфляцией. Если тенденция сохранится до заседания ЦБ, т. е. мы увидим приемлемые значения темпов роста цен в ближайшие две недели, это может существенно смягчить риторику регулятора. Мы не рассчитываем на снижение ставки на ближайшем заседании, но, возможно, ЦБ сможет дать участникам рынка более мягкие сигналы на будущее.

Исходя из текущих вводных данных считаем, что идея облигаций-«флоатеров» становится менее актуальной, так как базовый прогноз смещается в пользу снижения ключевой ставки в обозримой перспективе. В таких условиях более привлекательными являются облигации с постоянными купонами от качественных эмитентов. Такие бумаги позволят зафиксировать сравнительно высокую годовую доходность на срок до трех лет. Предлагаем обращать внимание на бумаги с рейтингами не ниже «А», ведь денежно-кредитные условия остаются «жесткими», слабые эмитенты находятся в зоне повышенного риска.

Актуальны к добавлению в портфель и «длинные» ОФЗ. Возможно, именно сейчас инвесторы могут зайти в «последний» поезд в начале долгосрочной тенденции на снижение доходностей и соответствующего роста тела бумаг. Мы все считаем, что такие инструменты подходят инвесторам с «умеренным» уровнем риска и хорошо балансируют инвестиционный портфель в условиях текущей волатильности фондового рынка.

Аукционы Минфина

На текущей неделе Министерство финансов предложило на аукционах два выпуска ОФЗ, оба с постоянным купоном: 26246 с погашением в 2036 году и купоном 12%, 26230 с погашением в 2039 году и купоном 7,7%.

В выпуске 26246 спрос составил 312,8 млрд руб., размещенный объем — 173,751 млрд руб., доходность — 16,2%. Выпуск 26230 размещен на 44,232 млрд руб. при спросе 63,9 млрд руб., доходность — 15,56% годовых.

Фактически Минфин выполнил план за первый квартал досрочно (размещен 1 трлн руб. по номиналу), что обусловлено высоким спросом участников рынка на последних аукционах. Позитивным настроениям способствуют ожидания геополитической «разрядки» и потенциал к снижению ключевой ставки в обозримой перспективе.

Индекс RGBI

Индекс гособлигации в последние недели перешел к активному росту, реагируя на геополитические новости и изменение ситуации в экономике в пользу дезинфляционных факторов. Мы рассчитываем на развитие данной тенденции и ожидаем продолжения восходящего тренда в индикаторе.

Долговой рынок США

Макроэкономика

Текущая неделя в США также небогата макроэкономическими данными, но у участников рынка достаточно поводов для волнений и без них.

В первую очередь инвесторы пристально следят за тарифной политикой Д. Трампа, которая стала более агрессивной после того, как президент перешел от слов к делу и пошлины из запланированных стали реальными. Любые тарифные ограничения от США будут вызывать ответную реакцию от торговых партнеров и, соответственно, оказывать проинфляционное влияние, что отразится на ДКП ФРС. Поэтому на последних заявлениях о тарифах долговой рынок США показывал снижение.

Пока ограниченное влияние оказывает ситуация на долговых рынках Европы. Напомним, после объявления Германией планов о повышении военных расходов и увеличения дефицита бюджета суверенный немецкий долг показал резкий рост доходностей, потянув за собой и остальной европейский долговой рынок. На текущий момент ситуация контролируемая, но вкупе с нарастающими проблемами в японском долговом сегменте, где доходности растут уже несколько недель, она выглядит несколько напряженно и требует внимания участников рынка.

Прогноз по ставке ФРС на текущий момент прежний: ставка останется неизменной на заседании в марте, ожидается одно снижение в середине текущего года.

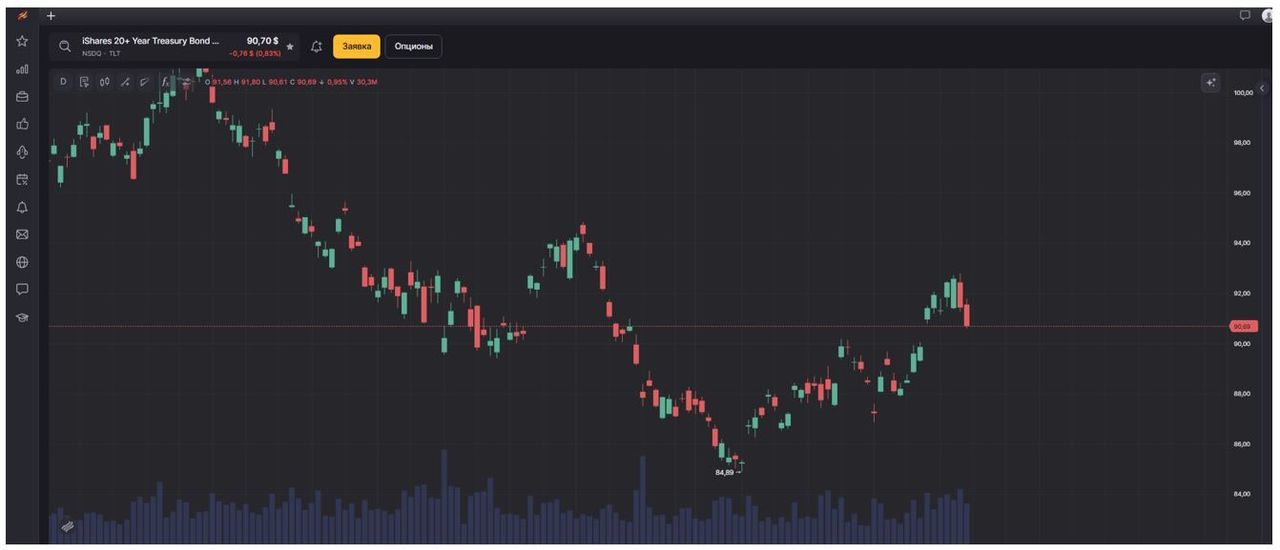

Фонд TLT

Отслеживаемый нами фонд TLT, отражающий цены на двадцатилетние Казначейские облигации США, наглядно иллюстрирует ситуацию на долговом рынке, демонстрируя ограниченное снижение. После заявления Д. Трампа о введении пошлин бумаги снизились и пока развивают нисходящий тренд. Дальнейшая динамика зависит от политических действий американской администрации и развития ситуации на долговом рынке Европы. В краткосрочной перспективе ожидаем продолжения ограниченного снижения котировок инструмента до диапазона $89–90.