И снова про "иранский сценарий" в России

Про иранский путь для нашего фондового рынка говорят много. Недаром г-жа Набиуллина демонстрировала восточные наряды во время недавнего визита в Тегеран. Общего у двух стран немало, и в первую очередь:

▪️ Экономика настроена на обход санкций;

▪️ Разрыв с глобальными финансовыми рынками;

▪️ Замкнутость инвестиций на внутренний цикл, в котором не участвуют нерезиденты.

Драйвер для фондового рынка Ирана - дефицит ликвидных инструментов, среди которых самые массовые:

1. Недвижимость;

2. Банковские депозиты в национальной валюте;

3. Отечественные ценные бумаги.

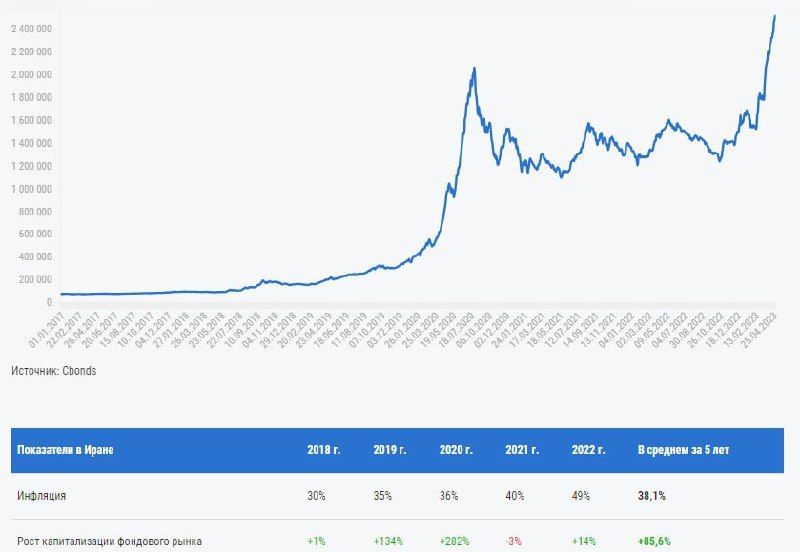

Эти активы забирают на себя львиную долю денежного потока населения. Иранский индекс TEPIX за последние 5 лет вырос в 15 раз, а курс риала к доллару упал только в 8 раз. "Такъ победимъ" (с)? Посмотрим на график: там виден взлет 2020 года, на который ссылаются сторонники иранского сценария.

Пандемия привела к кратному росту иранского фондового рынка даже в долларах.

- Инфляция в 35-40% годовых привела к бегству из банков и наличных сбережений на биржу;

- Недвижимость и машины подорожали, денег большинству населения хватало только на акции.

- В апреле 2020 иранские власти разрешили населению торговать на бирже своими акциями, которые раздали бесплатно работникам госпредприятий в 2006 г.

- Крайняя недооценка публичных компаний из-за санкций, введенных Трампом в 2018 г.

Все это разово привело к росту объемов ежедневных торгов со $100 млн до $400 млн долларов, числа инвесторов - с 700к до 5 млн. Иранские акции выросли скорее от безвыходности. Причем стечение факторов 2020 года уникально, и шанс, что такое снова повторится, очень невелик (если не считать инфляции, она снова под 40%). Зато вполне вероятен сценарий 2014-2017 гг, когда индекс не вырос, а риал обесценился на 40%.

Российская фонда не так уж и похожа на иранскую:

- Масштабы экономики дают больше альтернатив;

- Иранский рынок никогда не был значимой частью глобального, наш - был (и однажды снова будет);

- Санкциям не 45 лет, как в Иране, и финансовый рынок успел окуклиться внутри себя;

- Более развитый рынок недвижимости;

- Инфляция не такая, чтобы 32 трлн рублей из банков понесли на фондовый рынок;

- Наконец, Иран не ведет масштабной СВО, а это точно значит, что у российской фонды свой сценарий.

Вывод: просто оседлать какую-то историю (иранский, венесуэльский или любой другой сценарий), не получится. При любом сценарии, нужна диверсифицированная, риск-ориентированная стратегия, учет уникальных факторов динамики нашего рынка, тщательный анализ активов.

Комментарии